Por dónde empezar (nota de los autores): decidir cada mes los temas a incluir en nuestros “Apuntes” siempre nos genera cierto debate sobre qué temas priorizar y qué profundidad dar a cada tema. Nuestro país genera novedades de alto impacto con un ritmo vertiginoso que cambian rápidamente la lectura de la realidad. Por ello, estimados lectores, quedan advertidos que al momento de leer este informe quizás el mismo haya quedado viejo, en cuyo caso sugerimos dedicar el tiempo a otras actividades de mejor retorno.

Cuarentena recargada: la nueva disposición del gobierno de restricción a la movilidad es una respuesta al riesgo de saturación del sistema de salud. Pero en realidad es una respuesta al bajo ritmo de vacunación más allá de los argumentos o publicidad oficial que se presenta. Esto tendrá sin duda un impacto negativo en la tibia recuperación económica que se venía observando. Pareciera que en el agro no habrá limitantes para operar por esta razón, más allá de las ya existentes y las que puedan generar los contagios o los aislamientos por contactos estrechos con personas positivas a Covid.

Prohibición de exportación de carne: sin duda el tema más relevante para el sector, de las innumerables novedades existentes en estos días, ha sido el anuncio intempestivo del presidente prohibiendo la exportación por 30 días por la supuesta inflación que genera la misma. Al leer lo publicado en el Boletín Oficial quedó restringida principalmente a lo que tiene a China como destino. La Hilton y la cuota 481 quedaron fuera de las restricciones. Es difícil ser innovador en los conceptos respecto a todo lo que ya se ha escrito. En forma resumida podemos decir: es un disparate, una medida basada en la ignorancia, en los prejuicios, en la amnesia respecto a lo que ya se sabe que no funciona (cierre de exportaciones 2006) y en la ideología. Una medida con más tinte electoralista que otra cosa. Y con la sospecha, no desmentida, sobre la influencia en el gobierno de una parte del sector exportador de carne en esta decisión. Lo que va a pasar: por unos días subirán los precios, luego bajarán y luego dependerá de la duración en el tiempo de esta medida. A mediano plazo, carne más cara al consumidor, menos divisas por exportaciones, menos empleo en industria frigorífica. Un país más pobre.

Más sobre la carne: para clarificar lo que sucedió en un período en el que se abrieron mercados y se eliminaron restricciones, se presentan algunos datos comparando el año 2015 con el 2019.

Más faena, más producción, más stock y más exportación. La mayor libertad tuvo una respuesta positiva. Y si bien hubo menor consumo de carne vacuna por habitante, hay que resaltar que el consumo sumado de las tres carnes (vacuna, pollo, cerdo) es de más de 110 kilos/habitante/año. Estamos dentro del selecto club de cinco países cuyo consumo supera los 100 kilos.

Dos pasos adelante, uno para atrás: esta estrategia, que también podríamos llamarla de sobreactuación inicial, pareciera ser la forma utilizada por el gobierno para ir modificando el esquema comercial del campo y, como consecuencia, el aumento en la presión fiscal. Lo observamos previamente en la cadena del maíz y el trigo, y hasta en el caso Vicentin. Pero si bien lo que queda luego del primer impulso no es tan grave como el primer anuncio, todo queda peor que el punto de partida (Roes, Fideicomisos, retenciones diferenciales industria/productor, etc.). La estrategia también contempla “esmerilar” la representatividad de los actores del sector, incluido al propio ministro de Agricultura (fuego amigo), negociando con algunos integrantes del CAA (Consejo Agroindustrial Argentino) y con poca notificación a la Mesa de Enlace. “No vamos a tomar medidas sin consultar”, habría sido una de las primeras frases del presidente hacia el sector. Si a todo esto le agregamos el aumento de retenciones, el diferencial de tipo de cambio, el daño que se está realizando a aquellas agroindustrias que producen alimentos de precios máximos o cuidados (simil tarifas de luz y gas), los aprietes sindicales a distintas industrias y puertos sin intervención alguna del Estado (simil Mercado Libre y Walmart) y el cierre de créditos subsidiados de Inversión productiva para el sector, entre otras, tendremos un panorama claro de la estrategia general del gobierno. El aumento de precios internacionales suavizó el impacto de algunas medidas mencionadas y dilató el problema en ambas partes. Por un lado, le aportó al gobierno una recaudación adicional nunca soñada, y por el otro al productor le generó un ingreso adicional tampoco esperado, disminuyendo el impacto negativo de una campaña que no fue la mejor productivamente, funcionando de “anestesia” ante las medidas que se van sumando. Esta vez le tocó a la carne, que seguramente levantará su restricción de exportar con alguna negociación. Pero “pasando la zaranda” todo queda un poco peor, y debemos entender cuál es la estrategia general hacia el sector y ver que quizás en algunas oportunidades somos funcionales a ese juego.

MÁS INFO para tu campo entrá AQUÍ

La macro: interpretando algunos conceptos del economista Ricardo Arriazu, queda claro que hay una alta correlación entre la movilidad de la población y el EMAE (estimador de actividad económica). En abril y mayo ambos cayeron fuertemente, y esta nueva restricción va a agravar el problema. Hasta no recuperar la movilidad no habrá recuperación real. El crecimiento en el 2021 cerraría en 5% a 6% del PBI, pero mucho por arrastre estadístico del 2020, o sea que en realidad el crecimiento del año sería nulo. Mientras, la construcción y la industria volvieron a plancharse. El valor adicional de la cosecha argentina (unos 13 mil millones de dólares) sería una buena noticia. Pero si no se regenera la confianza no irá a crecimiento porque no habrá aumento de demanda. Todo indica que el gobierno está priorizando las elecciones y no la economía. El foco estará puesto en: 1- más vacunación 2- mejorar “el bolsillo de la gente”. El Banco Central lleva 6 meses ganando divisas. Las reservas netas y las líquidas suben, aunque las brutas estén en un nivel similar. Pareciera que tiene “poder de fuego” suficiente para manejar el dólar y mantener la política cambiaria con bajo ritmo de devaluación del tipo de cambio (que además actúa como ancla de la inflación). Además, el BCRA hace tres meses que no financia al Tesoro. La balanza comercial ha sido muy positiva los últimos meses, con más exportaciones, pero también con más importaciones. El déficit fiscal primario sigue bajando por la mayor recaudación y porque se está bajando el gasto en términos reales. En forma silenciosa, el gobierno está haciendo un gran ajuste. Con estas condiciones, si hubiera voluntad política, sería posible acordar con el FMI. El tema es que hoy está la pelea entre el ala heterodoxa y la menos heterodoxa dentro de la coalición de gobierno. Un sector presiona por una mayor emisión y más gasto (para mejorar las chances electorales). La inflación, si no se corrige nada, no bajaría del 45%-50%. Para contenerla tendría que sostenerse la devaluación controlada del tipo de cambio, seguir reduciendo el déficit fiscal y frenar las expectativas inflacionarias. Mucha mirada de corto plazo, el largo plazo pareciera no existir.

Impuestos en movimiento: la AFIP empezó a buscar y embargar a personas que presuntamente no cumplieron con el pago del “impuesto solidario a la riqueza”. La Cámara de Diputados avanzó en la media sanción al proyecto de ley que establece alícuotas escalonadas del impuesto a las ganancias del 25% al 35% para las sociedades. El tramo intermedio, con alícuota del 30%, será aplicable para ganancias netas superiores a 50 millones de pesos. En resumen, la presión fiscal siempre va en aumento.

Cómo va la gruesa: los datos de la Bolsa de Cereales de Buenos Aires marcan que ya se ha cosechado el 85,4% de la superficie de soja, manteniendo la proyección de una producción de 43 millones de toneladas. Y para el maíz marca un avance del 27,6%, con una proyección de producción de 46 millones de toneladas. En general ha habido buen clima en las regiones para el avance de cosecha, aunque algunas lluvias y eventos de granizo afectaron una parte de la superficie.

Arranca la fina: la siembra de trigo se estima en 6,5 millones de hectáreas y recién está empezando. En la medida que se consoliden las lluvias de estos días, las condiciones de siembra serán muy buenas. La cebada también proyecta una siembra de más de un millón de hectáreas. En principio detectamos que la tecnología a aplicar será buena en estos cultivos, más allá de la incertidumbre generada este año por las restricciones (no formalizadas) a la exportación de trigo. El precio esperado para la cosecha para ambos cultivos supera los 200 u$s/tonelada, que sirve como estímulo. El costo de los fertilizantes ha registrado un aumento, pero las relaciones insumo/producto son razonables.

Qué pasa con los insumos: tal como mencionamos en nuestros últimos Apuntes, se observa un aumento progresivo de los precios de los agroquímicos en dólares. En particular del Glifosato que además empieza a indicar algunos faltantes o demoras de entrega. Las ofertas de pre campaña siguen en pie, con ofertas atractivas de parte de algunos semilleros. Va creciendo fuerte la compra de insumos con pesos como una forma de comprar dólares oficiales. Las empresas de insumos siguen vendiendo aceptando pagos con cheque diferido pero con tasas en aumento. Las tarjetas bancarias del agro siguen activas, con tasas que fluctúan en el orden del 2% al 3% mensual con plazos de 120 a 270 días en pesos.

Cadena de pagos: en general, en todo lo relacionado con el sector agropecuario, los pagos van fluyendo con normalidad, más allá de casos puntuales. No hay grandes retrasos ni en cumplimientos bancarios ni en pago a comercios ni a servicios (fletes, contratistas, etc.). Los pesos se van canalizando y eso mantiene parte del interior comercial y productivo del país en marcha. Por supuesto que muchos comercios definidos como “no esenciales” (un concepto horrible) lo están pasando mal. En muchos municipios, las secretarías de acción social están juntando donaciones de comida y leña para distribuir ante la cercanía del invierno. La pobreza sigue en alza y será difícil cambiarlo si no se cambia de paradigma. Aunque la cadena de pagos no se corte.

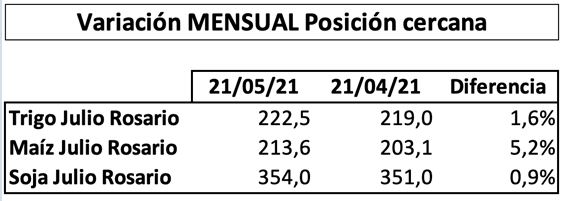

Qué pasó con el precio de los granos (Cotizaciones MATBA/Rofex)

El mes se caracterizó por una alta volatilidad intra mes, las variaciones de los precios de los productos en su posición más cercana (julio) han sufrido modificaciones importantes al alza y a la baja en su cotización. Pero si se toman las variaciones mensuales entre ambas fechas, el resultado es positivo en todas las cotizaciones. El maíz se destaca como el producto de mayor variación mensual. Hasta el momento no hay noticias importantes que modifiquen el escenario que llevaron los niveles de precios a estos valores. Sigue siendo la recomendación general tomar coberturas con opciones cuando sea posible.

Fuente: Zorraquín + Meneses y Asociados