Crece la brecha en granos y carne por financiamiento, tecnología y escala.

La distancia entre el agro de Argentina y Brasil no dejó de ampliarse en las últimas tres décadas. Aunque ambos países lograron expandir su producción agrícola y ganadera, el crecimiento brasileño fue mucho más acelerado, impulsado por políticas sostenidas, financiamiento y mayor escala productiva.

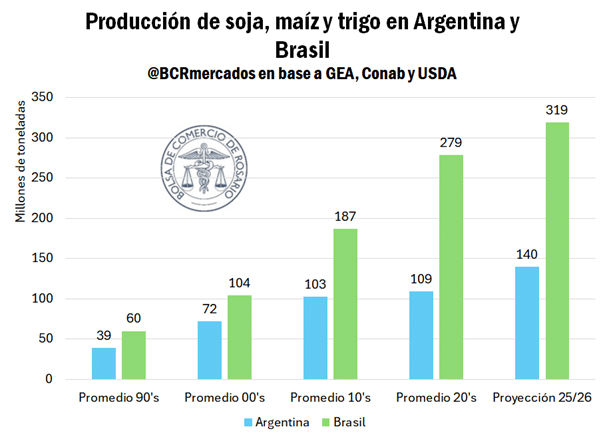

Un repaso histórico permite dimensionar el cambio. En los años ’90, Brasil producía un 53% más de soja, maíz y trigo que Argentina. Sin embargo, durante los 2000 esa brecha se redujo al 45%, en un contexto donde el agro argentino incorporaba tecnología, siembra directa y mejoras en manejo.

El punto de quiebre

La tendencia comenzó a revertirse con fuerza a partir de la década siguiente. Mientras Argentina reintroducía derechos de exportación y aplicaba políticas menos favorables al sector, Brasil profundizaba su estrategia de apoyo a través de programas como el Plan Safra.

El resultado fue un salto en la diferencia productiva: en los años 2010, Brasil ya producía un 82% más que Argentina. En lo que va de la década actual, esa distancia se amplió aún más, con una producción brasileña que supera en promedio en un 155% a la argentina.

Las proyecciones para la campaña 2025/26 no muestran cambios sustanciales: Brasil seguiría produciendo cerca de un 147% más en los principales cultivos.

Carne: una brecha todavía mayor

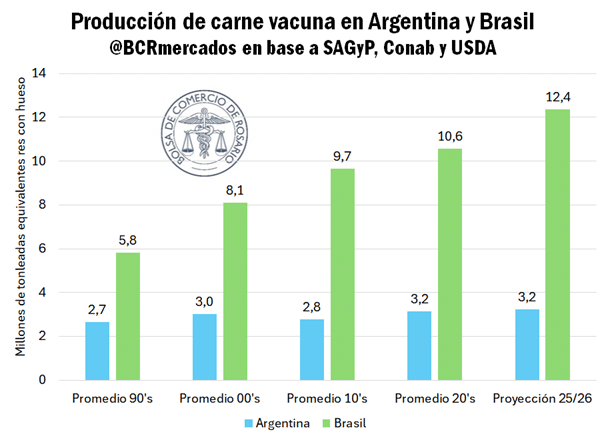

En ganadería, la divergencia es aún más marcada. En los ’90, Brasil producía poco más del doble de carne vacuna que Argentina. Hoy, esa diferencia se acerca a cuatro veces.

Durante los años 2010, el gigante sudamericano llegó a producir un 249% más de carne, y en la actualidad se mantiene en niveles superiores al 200%. Las estimaciones para 2025/26 indican que Brasil podría superar a Argentina en un 284%.

El desempeño exportador refuerza esta tendencia. A comienzos del período analizado, Argentina lideraba las ventas externas de carne. Hoy, Brasil proyecta exportar más de cinco veces el volumen argentino.

Aunque Argentina logró incrementar sus exportaciones en estas décadas, Brasil lo hizo a un ritmo muy superior, multiplicando sus envíos al exterior más de 13 veces.

Te puede interesar

Pronóstico de lluvias hasta el 30 de marzo

Leche a Europa: el Gobierno obliga a los tambos a habilitarse cada 2 años para poder exportar

El agro puede crecer 90% y llegar a 251 millones de toneladas: el dato que cambia el futuro del campo

El maíz puede generar US$ 45.370 millones y 80.000 empleos si se industrializa más en Argentina

Polémica por la fiebre aftosa: productores rechazan cambios en la vacunación y advierten riesgos sanitarios

China busca producir más soja y podría recortar hasta 10 millones de toneladas de importaciones

El sueldo del peón rural pega un salto en 2026 y supera el millón de pesos

El rol clave del financiamiento

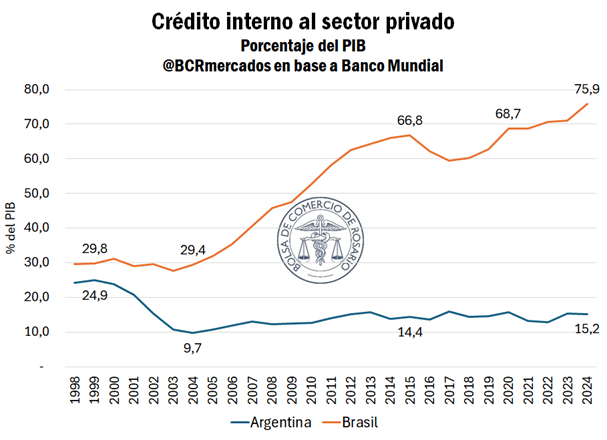

Uno de los factores estructurales que explica esta divergencia es el acceso al crédito. A comienzos de los 2000, ambos países mostraban niveles relativamente similares de financiamiento al sector privado.

Sin embargo, con el paso del tiempo, los caminos se separaron. En Argentina, el crédito no logró recuperarse tras la crisis de 2001 y hoy representa apenas el 15% del PBI. En Brasil, en cambio, creció de manera sostenida hasta alcanzar cerca del 76%.

Esto implica que la brecha en financiamiento pasó de apenas 7 puntos porcentuales a más de 60, un diferencial que impacta directamente en la capacidad de inversión y crecimiento del sector productivo.

¿Se abre una nueva etapa?

En el escenario actual, algunas señales apuntan a una posible recuperación del agro argentino. La reducción de retenciones y la eliminación de distorsiones cambiarias aparecen como factores que podrían mejorar la competitividad.

A esto se suma una campaña que se perfila con altos niveles de producción y un repunte del crédito, especialmente en el sector ganadero.

El desafío, hacia adelante, será sostener estas condiciones y consolidar un marco de previsibilidad que permita cerrar la brecha con Brasil. El potencial está, pero su desarrollo dependerá de políticas consistentes y de largo plazo.

Fuente: BCR