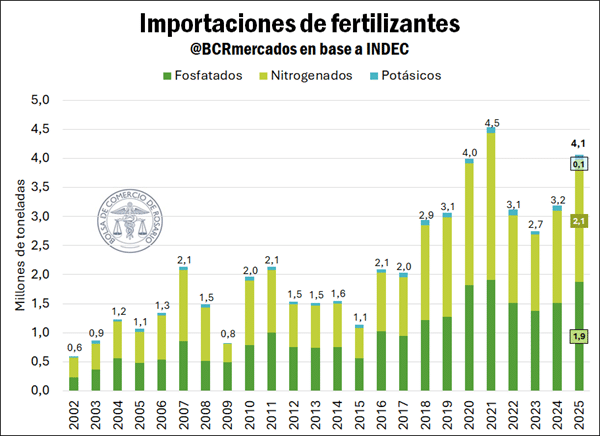

Con 4,1 millones de toneladas importadas (+28%), Argentina profundiza su dependencia externa en un contexto de tensiones globales que presionan los precios y ponen en duda el suministro.

El mercado de fertilizantes en Argentina cerró 2025 con una marca histórica: las importaciones alcanzaron su segundo mayor volumen en lo que va del siglo, en un contexto de alta demanda interna y creciente incertidumbre internacional.

Según datos oficiales, el país importó 4,1 millones de toneladas, lo que implica un salto del 28% respecto a 2024. El registro solo es superado por el pico alcanzado en 2021 y refleja una mayor dependencia del abastecimiento externo para sostener la producción agrícola.

Qué fertilizantes lideran las compras

El grueso de las importaciones se concentró en los nitrogenados, que representaron más de la mitad del total con 2,1 millones de toneladas. Dentro de este segmento, la urea volvió a ser el insumo más relevante.

En segundo lugar se ubicaron los fertilizantes fosfatados —principalmente MAP y DAP— con 1,87 millones de toneladas, mientras que los potásicos tuvieron una participación marginal.

En términos interanuales, las compras crecieron con fuerza en los nitrogenados (+24%) y fosfatados (+33%), mientras que los potásicos mostraron una leve caída.

Más área sembrada, más demanda

El incremento en las importaciones estuvo directamente vinculado al dinamismo del sector agrícola. La campaña mostró una superficie récord de trigo y una de las mayores áreas de maíz de la historia, lo que impulsó la necesidad de nutrientes.

A esto se sumó un factor clave: problemas en la producción local. La planta de Profertil, principal productora de urea del país, sufrió interrupciones durante el año —tanto por cuestiones climáticas como por tareas técnicas—, lo que obligó a reforzar las compras externas.

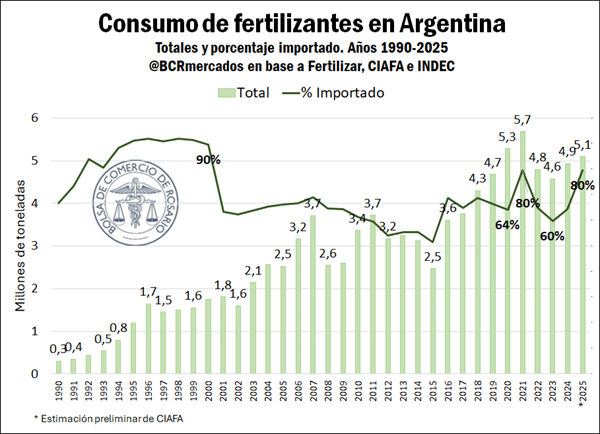

En paralelo, el consumo interno también se mantuvo firme. Las estimaciones privadas indican que se utilizaron alrededor de 5,1 millones de toneladas de fertilizantes, marcando el tercer mayor nivel registrado y consolidando tres años consecutivos de recuperación.

Sin embargo, este crecimiento no se tradujo en una mayor intensidad de uso: en cultivos como el trigo, el aumento de la producción se dio incluso con menores dosis aplicadas por hectárea.

Te puede interesar

Pronóstico de lluvias hasta el 30 de marzo

Leche a Europa: el Gobierno obliga a los tambos a habilitarse cada 2 años para poder exportar

El agro puede crecer 90% y llegar a 251 millones de toneladas: el dato que cambia el futuro del campo

El maíz puede generar US$ 45.370 millones y 80.000 empleos si se industrializa más en Argentina

Polémica por la fiebre aftosa: productores rechazan cambios en la vacunación y advierten riesgos sanitarios

China busca producir más soja y podría recortar hasta 10 millones de toneladas de importaciones

El sueldo del peón rural pega un salto en 2026 y supera el millón de pesos

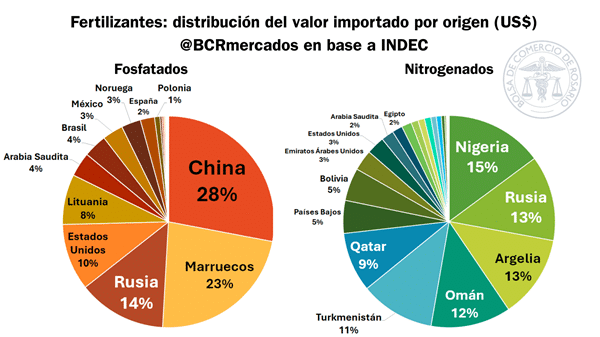

De dónde vienen los fertilizantes

El mapa de proveedores muestra una fuerte diversificación en los nitrogenados, con Nigeria, Rusia y Argelia liderando el ranking. También aparecen países como Omán, Qatar y Turkmenistán.

En cambio, los fosfatados presentan una mayor concentración: China, Marruecos y Rusia explican cerca de dos tercios de las importaciones.

Un dato clave es la relevancia de Medio Oriente en el abastecimiento: casi el 40% de los fertilizantes nitrogenados que utiliza Argentina provienen de esa región, lo que expone al país a los vaivenes geopolíticos.

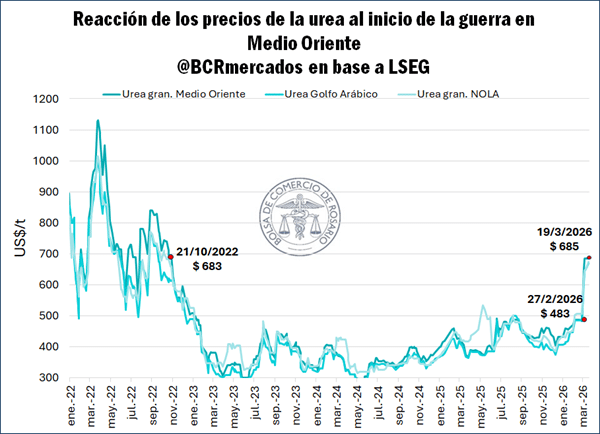

El conflicto global que tensiona al mercado

La escalada del conflicto en Medio Oriente encendió las alarmas en el sector. La interrupción del tránsito en el Estrecho de Ormuz —por donde circula cerca de un tercio del comercio mundial de fertilizantes— generó demoras y complicaciones logísticas.

Además, ataques a infraestructura energética clave afectaron la producción de insumos básicos. En particular, la interrupción de operaciones en Qatar —un actor central en el mercado de gas natural— tuvo impacto directo en la cadena de la urea, cuyo costo depende en gran medida de este recurso.

Las consecuencias no tardaron en llegar: plantas productoras en India debieron detenerse por falta de suministro, mientras que China optó por liberar reservas para sostener su mercado interno.

Precios en alza y efecto en Argentina

El escenario internacional se trasladó rápidamente a los precios. En pocos días, el valor de la urea en Medio Oriente saltó más de 40%, alcanzando niveles que no se veían desde 2022.

Esta suba ya comenzó a impactar en los costos de importación en Sudamérica, lo que podría trasladarse a los márgenes del productor.

Con una matriz fuertemente dependiente de insumos externos, el agro argentino queda especialmente expuesto a este tipo de shocks. Si la tensión global persiste, el desafío será sostener la competitividad en un contexto de mayores costos y volatilidad en el abastecimiento.