A partir de la primera semana de agosto comenzó el relevamiento de precampaña de soja correspondiente al ciclo 2024/25, con el objetivo de determinar la intención de siembra de la oleaginosa.

Según los datos recopilados, se evidencia un incremento en la superficie producto de diversos factores, principalmente, una mayor disponibilidad de superficie debido a una merma en la intención de siembra de maíz, sumado a un aumento en la superficie triguera que aumentaría la superficie de soja de segunda.

No obstante, existen factores bajistas que condicionan un mayor incremento de la superficie, entre los que podemos mencionar una primavera que presentará una variabilidad espacial en cuanto a las precipitaciones, en un marco de escenario climático bajo una “Niña” débil, y sumado a ello, un complejo escenario económico con una relación insumo/producto que desmejora respecto al ciclo previo y márgenes ajustados.

No obstante, existen factores bajistas que condicionan un mayor incremento de la superficie, entre los que podemos mencionar una primavera que presentará una variabilidad espacial en cuanto a las precipitaciones, en un marco de escenario climático bajo una “Niña” débil, y sumado a ello, un complejo escenario económico con una relación insumo/producto que desmejora respecto al ciclo previo y márgenes ajustados.

Dada la situación presente, se proyecta una superficie destinada a la siembra de soja para la campaña 2024/25 que alcanzaría las 19.000.000 hectáreas, lo que representa una expansión interanual del área del 9,8%. Esta cifra refleja un aumento del 13% en relación con el promedio de los últimos cinco años.

SITUACIÓN REGIONAL

La información relevada indica una segunda recuperación consecutiva del área de soja a nivel nacional, impulsada principalmente por los planteos de primera en el norte del área agrícola. Asimismo, el aumento del área de cultivos de fina en la región central incrementaría la superficie de soja de segunda.

Tomando como eje la baja en la intención de siembra de maíz, como consecuencia del complejo de enfermedades que transmite el insecto vector Dalbulus sp., se espera que la superficie liberada por este cultivo sea reemplazada principalmente por la oleaginosa.

Esta tendencia, si bien es positiva, disminuye de norte a sur. Sobre la región norte, principalmente NOA, NEA, centro-norte de Córdoba y Santa Fe, principales zonas afectadas por el insecto vector, es donde se ha visto una marcada tendencia a favor de la oleaginosa, esto se manifiesta en un incremento en la intención de siembra para soja de primera. Asimismo, si bien los márgenes no son favorables para los cultivos de verano, dado que el cultivo de maíz requiere una alta inversión inicial, el menor requerimiento de inversión para la oleaginosa contribuye a una expansión de la superficie de soja de primera en ambos núcleos y el Norte de La Pampa-Oeste de Buenos Aires.

Te puede interesar

- Pronóstico de lluvias hasta el 23 de septiembre

- Impuestazo: nuevo conflicto entre Kicillof y el campo

- Trigo: una campaña de bajo nivel exportador

- Se puede perder una suma millonaria de dólares que vendrían del campo

- El potencial de la colza en la Argentina: un cultivo en crecimiento

- Nuevo aumento salarial para el trabajador rural

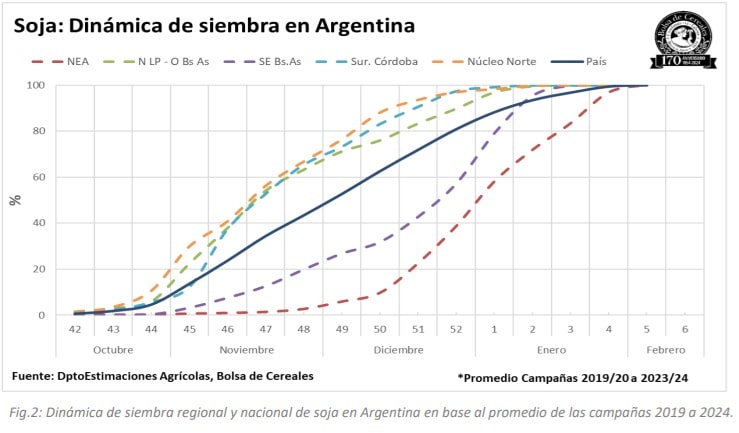

Como resultado se espera una expansión del área de soja de primera. La posibilidad de alcanzar esta superficie estará sujeta a la disponibilidad de humedad superficial durante la ventana de siembra, con un pronóstico inicial de precipitaciones moderadas.

Por su parte, sobre ambos núcleos, en donde el área de fina se vio incrementada, se prevé una mayor superficie de soja de segunda. Sobre el resto de la región agrícola, si bien se ha registrado un aumento de la superficie de fina, la expansión es menor que sobre ambos núcleos.

ESCENARIO CLIMÁTICO

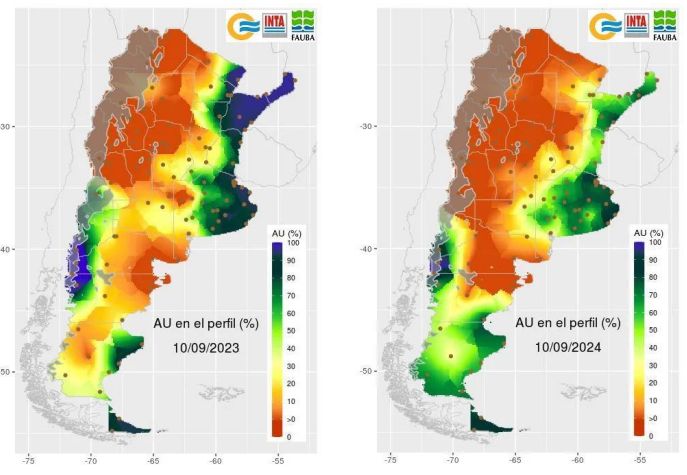

Actualmente, los perfiles sobre la mayor parte de Buenos Aires se encuentran bajo una adecuada condición de humedad en profundidad, situación semejante a la previa campaña. No obstante, sobre zonas primicia tales como el Sur de Córdoba y el sudoeste de Santa Fe, se necesitan precipitaciones para recomponer la humedad en el perfil durante el mes de septiembre.

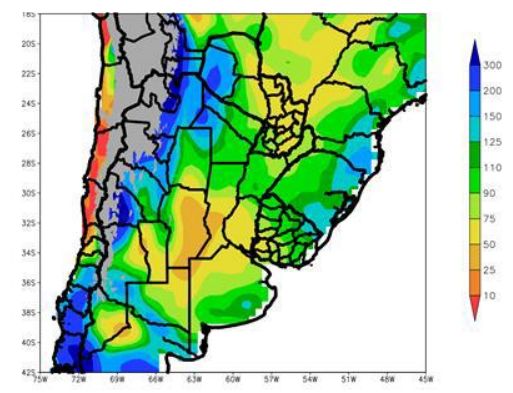

La perspectiva para el inicio de la ventana de siembra en las regiones primicia del norte de Buenos Aires y sur de Córdoba y Santa Fe, auguran moderadas a escasas precipitaciones. Según el análisis más reciente, el fortalecimiento de la circulación polar debido al evento frío dará lugar a una primavera con condiciones muy variables.

La mayor parte del Cono Sur tendrá precipitaciones normales o superiores a lo habitual, aunque se continúa observando una amplia zona seca en el centro de la región pampeana. Sin embargo, se prevén significativas fluctuaciones de temperatura, las heladas primaverales serán moderadas y se desarrollarán cerca de la fecha promedio.

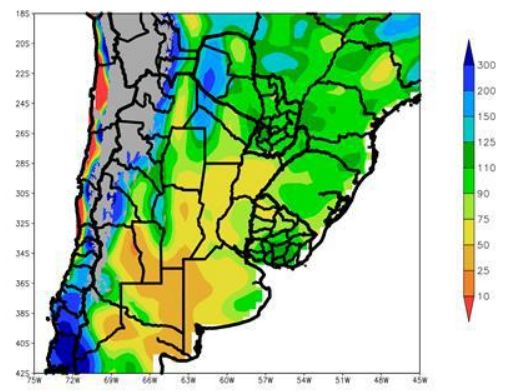

Con la llegada del verano, los vientos polares se desplazarán hacia el sur, reduciendo sus efectos. Sin embargo, el episodio frío alcanzará su punto máximo, transformándose en una fase de “Neutral Frío” o “La Niña Débil”. La mayoría parte del NOA, Región del Chaco, Noroeste de la Región Pampeana y el este de Buenos Aires recibirán lluvias normales o superiores a lo usual. En cambio, el interior de Argentina enfrentará lluvias por debajo de la media, especialmente en el área donde se encuentran Córdoba, Santa Fe, La Pampa y Buenos Aires. Durante el verano, las temperaturas serán mayormente moderadas, pero habrá episodios de calor intenso, especialmente en el trópico y en las regiones interiores de Argentina con poca lluvia.

ESCENARIO ECONÓMICO

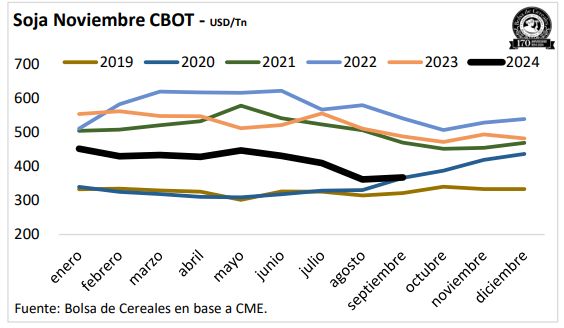

A inicios de 2024, el contrato de noviembre de la soja en Chicago promediaba los 452 USD/tn. Hacia mediados de agosto, el precio cayó a su nivel más bajo del año, alcanzando 344 USD/tn. En las últimas tres semanas, los precios repuntaron a 366 USD/tn, un 25% por debajo de los registros del año pasado y representa el valor más bajo desde septiembre de 2020.

La caída en los precios de los granos se debe en parte a una producción global de soja que crecería más rápido que el consumo. En Estados Unidos, donde se produce el 30% de la soja mundial, se espera una cosecha récord de 124,8 Mtn para la campaña 2024/25, superando tanto las proyecciones iniciales como la producción de la campaña anterior, según el Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés).

En Sudamérica, Argentina, Paraguay y Brasil, que juntos representan el 54% de la oferta global, proyectan una producción récord de 231,2 Mtn, impulsada principalmente por Brasil. Este crecimiento en la oferta global, junto con una demanda que crece a menor ritmo, aumentaría la relación stock-consumo del 29% al 33%, el nivel más alto desde 1990/91.

Se espera que la Reserva Federal de EE. UU. reduzca las tasas por primera vez desde marzo de 2022, tras mantenerlas en un rango de 5.25%-5.50%. Sin embargo, la desaceleración económica derivada de la política monetaria restrictiva de los últimos años sigue preocupando a los mercados y podría afectar el mercado de granos en los próximos meses.

En el mercado local, el precio para el intervalo de pre siembra de la soja en MATba-Rofex para la posición mayo-2025 se sitúa en 284 USD/tn, lo que representa una caída del 15% en comparación con las cifras registradas en la campaña anterior y un 4% por debajo del promedio de las últimas cinco campañas. Respecto a la posición disponible, desde agosto, el precio a cosecha se ubicó entre 21 USD y 30 USD por debajo, en parte explicado por

las expectativas de una mayor oferta proyectada para la cosecha de mayo 2025.

Al comparar el precio a cosecha de la soja con el del maíz durante el período de pre-siembra, se observa que, aunque ambos han experimentado una reducción en comparación con la campaña anterior, el precio de la soja ha perdido competitividad relativa frente al maíz. Sin embargo, al analizar la relación histórica entre ambos, los precios relativos se mantienen en niveles promedios.

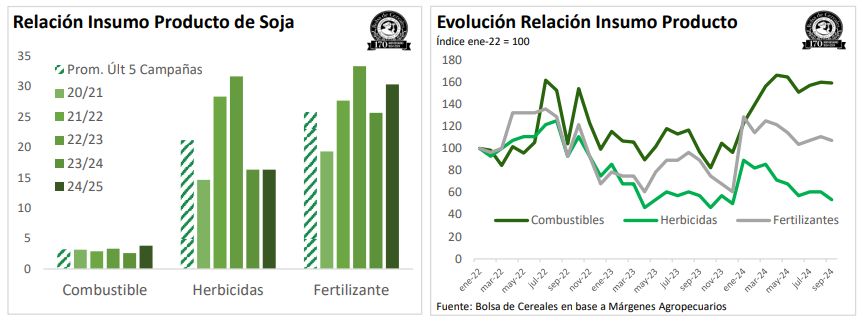

En cuanto a los insumos, en el mercado internacional, los precios de los principales fertilizantes han mostrado movimientos mixtos en el período de pre-siembra. Según datos del Banco Mundial, los fertilizantes fosfatados registraron un incremento del 10% en comparación con el mismo periodo del ciclo anterior, mientras que los nitrogenados experimentaron una disminución del 5%. No obstante, desde mayo el año corriente, ambos grupos han reflejado subas: los fosfatados un 5% y los nitrogenados un 20%.

A nivel local, los fertilizantes nitrogenados han mostrado una baja significativa del 19% respecto a la pre-siembra del año anterior, y los fosfatados una caída más moderada del 4%. Si comparamos con el promedio de las últimas cinco campañas, los nitrogenados están un 7% por debajo, mientras que los fosfatados están un 10% por encima.

En cuanto al resto de los insumos, los precios del combustible han subido un 20% respecto al ciclo previo, y se ubican un 18% por encima del promedio de las últimas cinco campañas. Por el contrario, los herbicidas aplicados en la oleaginosa han disminuido un 20% en comparación con el ciclo anterior y están un 29% por debajo del promedio histórico.

Los movimientos en los precios de granos e insumos han impactado negativamente en las relaciones I-P (precio del insumo/precio del grano), especialmente en el caso de los fertilizantes y combustibles. En contraste, la relación para los herbicidas se ha mantenido estable, sin grandes cambios respecto al ciclo anterior.

La relación entre el precio de la soja y el combustible ha sufrido un deterioro significativo del 46%, lo que implica que ahora se necesita un 46% más de soja para adquirir la misma cantidad de combustible. En cuanto a los fertilizantes, la relación también se ha deteriorado, aunque en menor medida, con una desmejora del 18% en comparación con el ciclo anterior.

En resumen, tras una campaña previa fuertemente afectada por la plaga de la chicharrita, que golpeó especialmente la producción de maíz en el norte de Argentina, muchos productores estarían optando por sembrar más soja en esas zonas. Sin embargo, esta decisión se toma en un contexto de precios internacionales bajos, lo que resulta en márgenes ajustados, particularmente cuando se incluyen los costos de alquiler. Aunque la caída en los precios de algunos insumos brinda algo de alivio, los márgenes siguen siendo reducidos e, incluso, negativos en muchas zonas.

Dada la baja expectativa de retorno, los productores podrían verse forzados a reducir la inversión en tecnología aplicada en los cultivos, lo que afectaría directamente la productividad de la cosecha. Además, incentivaría a optar cultivos que requieran menos inversión, como la soja.

Fuente: Bolsa Cereales de Buenos Aires

MÁS INFO PARA TU CAMPO ENTRA AQUÍ