Actualmente el precio promedio de exportación para embarques durante los meses de mayo y junio asciende a USD 458/t, recuperando desde pisos en USD 400/t y mejorando relativamente el margen teórico por parte del sector exportador.

Situación que repercute directamente sobre las cotizaciones negociadas por soja en la plaza local. Así la pizarra ha llegado a ajustar, al tipo de cambio exportador, en USD 297/t, niveles máximos desde marzo y similares a los observados durante los primeros días del año. La presente mejora en los precios, con un pasado inmediato de tendencia indeclinable a la baja, ha despertado la intención de concretar negocios evidenciando un mayor movimiento sobre la plaza doméstica.

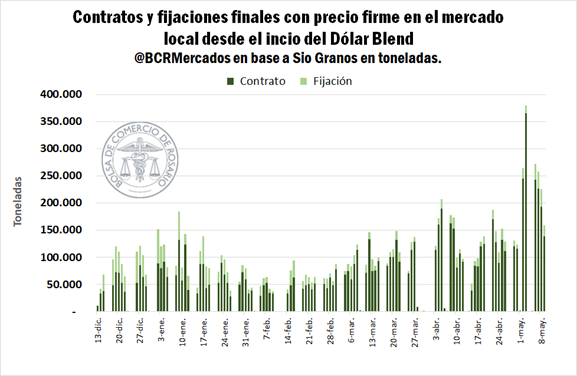

En este sentido, desde la instauración del “Dólar Blend” el 13/12/2024 las toneladas operadas por soja entre contratos con precio en firme y fijaciones ascienden a 10,5 Mt siendo abril el mes con mayor volumen anotado. Sin embargo, dado los precios más atractivos, durante los primeros ocho días de mayo se concretó el equivalente al 59% de todo lo operado durante el mes anterior.

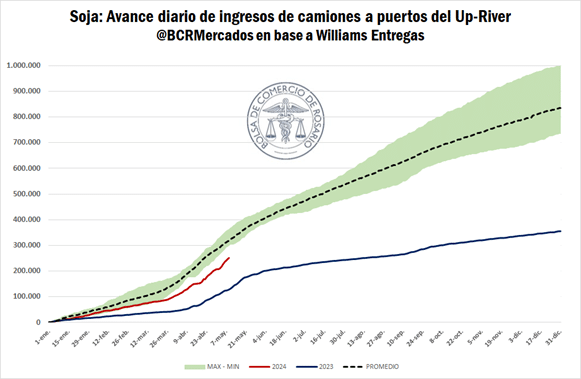

Las entregas sobre los puertos del Gran Rosario han escalado al igual que las operaciones, en parte como recuperación al atraso relativo de la cosecha y en parte impulsado por las mejores condiciones comerciales actuales. Los camiones cargados con soja arribados a los puertos durante los primeros días de mayo ascienden a 44.044, promediando más de 4.800 camiones de soja por día, cuando la media de abril fue de 3.500 camiones por día y el promedio histórico para los primeros nueve días de mayo asciende a 3.900 ingresos diarios.

Aun así, dada la dinámica particular de esta campaña 2023/24 de soja, con su atraso relativo en la comercialización y avance de cosecha por detrás de la norma para esta altura del año (solo el 34% del área sembrada cuando el promedio es 55%), el ingreso acumulado de camiones al 9 de mayo corre por detrás de la media histórica, aunque evidenciando una notable mejora con relación al decepcionante ciclo pasado.

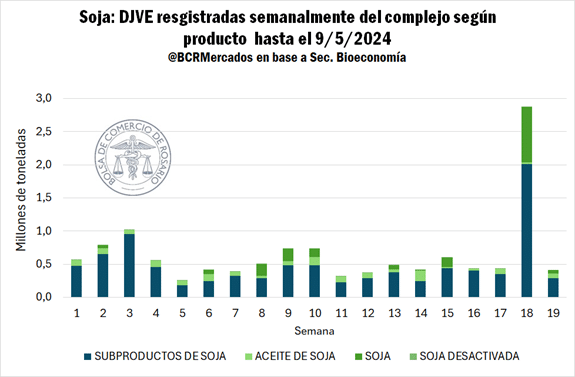

Además, las registraciones acumuladas anuales de Declaraciones Juradas de Ventas al Exterior (DJVE) que cerraron abril con 3 Mt por detrás del promedio para los últimos ocho años, en tan solo cinco días hábiles registraron 1,85 Mt correspondientes al complejo soja, marcando un inusual pico de declaraciones dado el ritmo normal que ha mantenido la campaña a lo largo de todo el año.

*El desastre climático sobre suelo brasilero impulsa las cotizaciones en Chicago.

Las inundaciones sobre el estado de Rio Grande do Sul (RS) producto de las lluvias torrenciales que ha sufrido la región sur del país vecino ha traído graves consecuencias humanitarias y económicas en la peor catástrofe ambiental de su historia, con más de 80 muertos e innumerables daños de infraestructura.

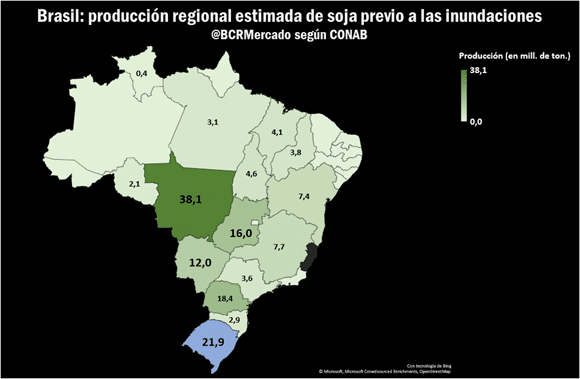

En lo que atañe al mercado de granos, RS es el segundo estado productor de soja en Brasil y previo a la inundación la Compañía Nacional de Abastecimiento de Brasil (CONAB) proyectaba una cosecha de más de 21 Mt en aquella jurisdicción, lo que hubiera sido la mejor campaña de su historia, con un rinde promedio estimado de 3,3 t/ha y una superficie sembrada de 6,7 Mha.

El efecto del niño se ha hecho sentir durante la primera semana de mayo sobre la región sur, con precipitaciones muy por encima de la media para la época; en tan solo seis días se acumularon en promedio 146 mm sobre el Estado del sur y el total lluvias acumuladas desde marzo hacia el 8 de mayo asciende a 455 mm, cuando el nivel de precipitaciones acumuladas normal es de 263 mm.

Debido a la reciente dinámica del fenómeno las primeras proyecciones en torno a las pérdidas productivas se encuentran dentro de un amplio rango de variación, estimando desde 3 Mt menos hasta cifras cercanas a las 7 Mt. En efecto, dada la época del año, la cosecha sobre el estado brasilero se encuentra ya dentro de sus últimos estadios, pero retrasada con relación a campañas pasadas, faltando levantar aún un cuarto de la superficie sembrada. En este sentido, según recopila Reuters, sobre el norte de RS resta cosechar solamente el 10% de la superficie, cuando en el centro y el sur de las áreas implantadas falta avanzar sobre el 40% de las mismas, mientras que las regiones centrales y del noroeste son las más afectadas por las extremas precipitaciones.

Además del impacto directo sobre la soja aún implantada en términos de rendimiento y calidad, los numerosos deslizamientos de tierras, daños en infraestructura, desbordamiento de ríos y bloqueos de caminos reportados por las agencias periodísticas nacionales podrían tener graves consecuencias para al acopio y comercialización del grano brasilero, así como para la logística de camino al puerto de Rio Grande, terminal por la cual se embarcaron más de 14 Mt de soja y productos derivados durante el año pasado.

Te puede interesar

- Pronóstico de lluvias hasta el 20 de mayo

- Pautas para la cosecha y el almacenamiento del maíz afectado

- Con rotaciones intensivas, logran más rendimiento y proteína en soja

- El campo insiste ante la Corte Suprema por los costos laborales

- La mayoría de las economías regionales del país en rojo

- Actualización de la escala salarial para el trabajador rural

En respuesta al frenético desenvolvimiento de las circunstancias el mercado ha reaccionado fervientemente impulsando las cotizaciones por la oleaginosa, y en tan solo cuatro ruedas de operación, el contrato continuo por soja en Chicago se incrementó en un 8%, llegando a máximos desde enero de este año en USD 453/t, seguidamente las tomas de ganancias y operaciones especulativas de caras al informe mensual de oferta y demanda por parte del USDA (Departamento de agricultura de Estados Unidos) resintieron moderadamente los precios.

Parte del salto discreto en Chicago es explicado por la profunda posición vendida que mantenían los fondos especulativos, previo a los acontecimientos. En este sentido, durante lo que va del 2024 han tendido a profundizar su mirada bajista ampliando la posición netamente vendida, para promediar en abril -20 Mt netas en cartera; otorgando un mayor poder de fuego de caras a un reposicionamiento en situaciones extraordinarias como las presentes.

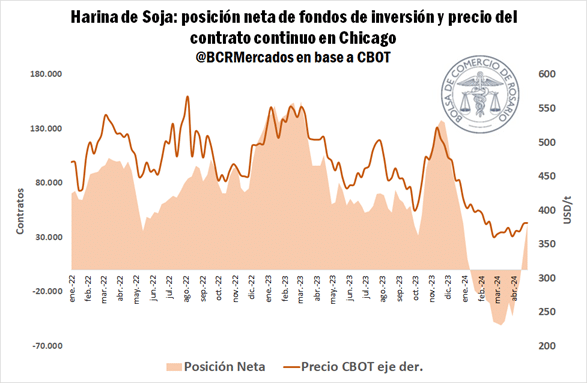

Mientras tanto, por el lado de los derivados, la cotización de la harina de soja y la injerencia que los fondos han tenido durante el último par de semanas, se han confabulado junto con la coyuntura internacional para brindar un mayor soporte a los precios en Chicago. Luego de un breve interregno manteniendo una posición netamente vendida por parte de los fondos especulativos, el reacomodamiento de precios relativo entre harina de soja y sus sustitutos ha encontrado fuerza gracias a las holgadas compras de contratos de futuros, que de mantener una posición neta negativa de -42.000 contratos a principios de abril los fondos han virado hacia una cartera netamente comprada en 43.600 contratos de harina de soja.

Fuente: Matías Contardi – Emilce Terré BCR