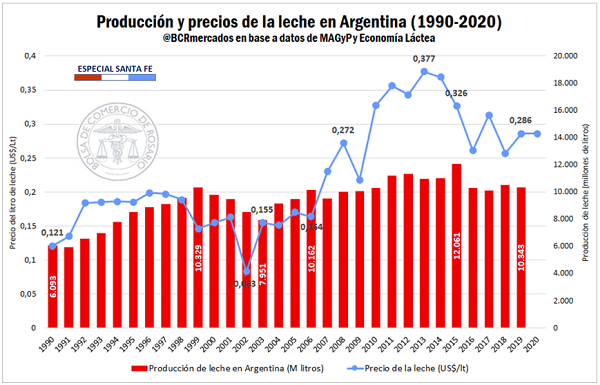

“La producción de leche en Argentina viene con una tendencia errática desde la salida de la convertibilidad en diciembre de 2001. En ese momento se produjo una fuerte caída de la producción hasta 2004 cuando comenzó a recuperarse y volvió a tocar el nivel de 10.000 millones de litros anuales en 2006 y desde entonces sube y baja por diferentes motivos. El resultado final es que la producción está estancada en ese volumen, más o menos 10%, desde hace 15 años. Las causas que explican ese comportamiento son variadas, en una compleja interacción de precios, tipo de cambio, relación precio leche/maíz y factores climáticos externos” (Márgenes Agropecuarios, 2019).

En Santa Fe, la cadena láctea que abarca la producción de leche, su transformación industrial y su comercialización tiene una gran importancia estratégica y es el motor de desarrollo para numerosas economías regionales de la provincia. Dado que alrededor del 80% de la producción láctea se orienta al consumo interno, la actividad del complejo lechero depende en gran medida de las señales de precio provenientes del mercado doméstico vía variaciones en la demanda. El consumo interno, a su vez, está fundamentalmente determinado por el nivel de ingresos de la población que modela sus elecciones alimentarias.

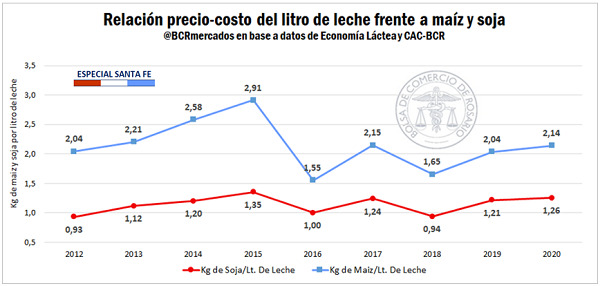

La oferta de leche cruda, entonces, responde a las señales de precios que se originan en gran medida en el mercado interno. Respecto de los costos de la producción primaria, los rubros de mayor peso son la alimentación animal, la contratación de mano de obra, la reposición de hacienda, y el arrendamiento si lo hubiera. El costo de mayor impacto en la actividad tambera es la alimentación animal, que puede representar entre el 35% y el 50% de la facturación según la estrategia alimentaria seguida y los resultados productivos obtenidos (Centeno et al, 2016). Los principales insumos alimenticios utilizados son el maíz y el expeller de soja, por lo que resulta útil comparar la relación de precios entre la leche y estos productos.

Partiendo de los litros producidos anualmente, puede aproximarse mediante coeficientes tipo de consumo de maíz y soja la demanda de cada uno de estos productos por parte del sector. Así, se estima que los tambos de la provincia de Santa Fe consumen entre 370.000 y 410.000 toneladas de maíz al año para uso forrajero, lo que representa alrededor del 8% de la cosecha provincial. En el caso del consumo de expellers de soja en tambos, se estima que este equivale a un volumen de oleaginosa anual de entre 38.000 y 40.000 toneladas, equivalentes a apenas el 0,5% de la cosecha santafesina de soja.

Asimismo, gracias al indicador desarrollado por Márgenes Agropecuarios que mide el costo para un planteo de tambo en litros de leche, puede probarse cómo el “poder de pago de la materia prima” condiciona frecuentemente las decisiones de producción.

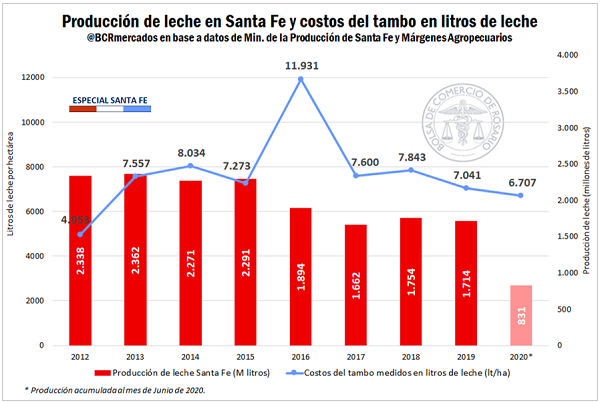

Repasando lo acontecido en los últimos años, puede apuntarse que la liberación del tipo de cambio y la crisis de precios internacionales de los commodities lácteos llevaron el costo por hectárea expresado en litros de leche a un máximo histórico de 11.931 lt/ha en 2016. Tuvo lugar, en consecuencia, un importante ajuste en el volumen de leche producido, tanto en la provincia como a nivel nacional. En 2017, con el mercado internacional recuperado y un dólar estable los costos del tambo en Argentina bajaron un 36% respecto del año anterior provocando un aumento en el volumen producido que se mantuvo también en 2018, aunque las devaluaciones de aquel año llevaron a un nuevo aumento de costos medidos en litros de leche. En 2019, los costos cayeron gracias al menor gasto relativo en estructura ya que, al no estar dolarizados, su aumento en pesos fue inferior al costo en dólares, y al mayor poder de compra en los mercados de maíz y soja. En este 2020, los costos expresados en litros de leche por hectárea caen respecto de 2019, aunque la tasa de rentabilidad podría disminuir si el precio de la producción continúa subiendo siempre por debajo de los costos operativos del tambo. El volumen de producción en la provincia acumulado al mes de junio de 2020 se muestra un 11% por encima de la producción en los primeros seis meses de 2019 y es el volumen parcial más alto desde el acumulado a junio de 2016. El crecimiento productivo en lo que va del año estuvo en parte motivado por una aumento interanual del consumo interno de lácteos del 1,8% durante el primer cuatrimestre, según datos de OCLA.

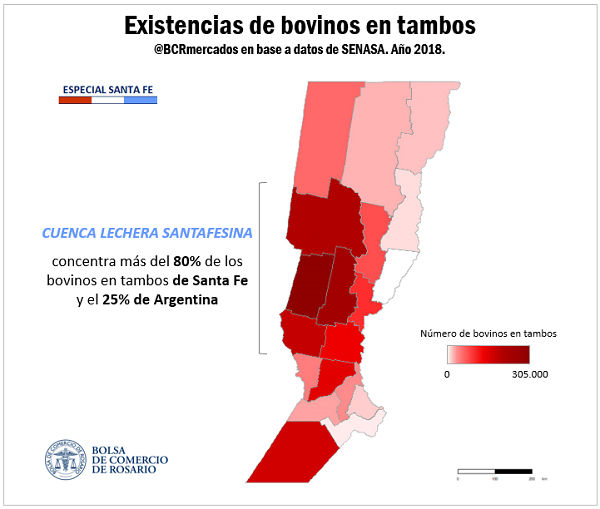

Producción primaria: el 31% de las existencias bovinas en tambo de Argentina se encuentra en Santa Fe. Además, 1 de 4 cabezas en tambo del país está en las unidades productivas de la cuenca lechera santafesina.

De acuerdo con los datos relevados por SENASA, la provincia de Santa Fe contaba con 1.050.027 de bovinos en unidades productivas de actividad tambera en 2018, lo que representa el 31% de las existencias a nivel nacional. Santa Fe se consolida como el segundo territorio federal con mayores existencias bovinas en tambos después de Córdoba (33%) y anteponiéndose a Buenos Aires (27%). Luego de la caída de stocks de vacas en tambos santafesinos en los años 2008/2009, se ha registrado una rápida recuperación del stock de vientres, lo cual recompone las perspectivas del sector.

Dentro de la provincia, la actividad láctea es especialmente intensiva en los territorios del centro-oeste que poseen una larga tradición en el rubro y constituyen la principal cuenca lechera provincial. Ésta forma parte, a su vez, de la mayor cuenca lechera de Argentina junto al este cordobés. En 2018, los cuatro departamentos de la cuenca lechera santafesina contaron con 849.530 cabezas bovinas en tambo, lo que equivale al 81% de las existencias de este tipo en la provincia. El departamento Castellanos, distinguible en el mapa gracias a su color rojo más intenso, contó con 304.256 cabezas de bovinos en tambo presentando las mayores existencias de la provincia. Las Colonias, al oeste del departamento Castellanos, sumó 238.822 bovinos en tambo; San Cristóbal en el extremo norte de la cuenca reportó 220.430 cabezas y San Martín, en el extremo sur, 86.022. A nivel consolidado, las existencias de estos territorios ascienden al 25% de las cabezas en tambo en Argentina.

Pese a la pujanza de esta región, existe actividad tambera en vastas regiones del territorio santafesino. Vale la pena mencionar la del departamento General López, en el extremo sur de la bota, que cuenta con 65.198 bovinos en tambo.

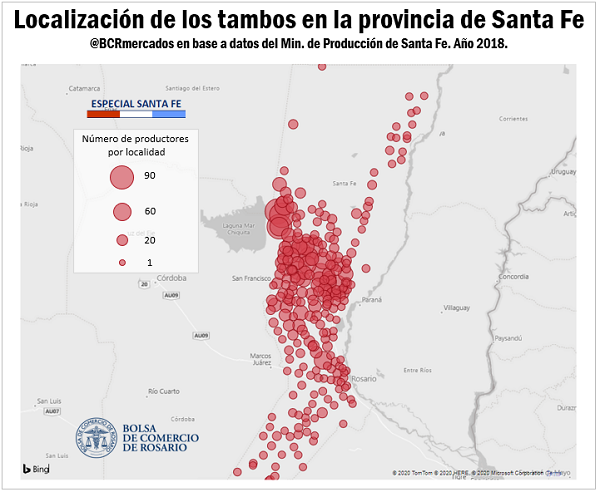

Producción primaria: ha decrecido el número de productores tamberos en la provincia en los últimos años, mientras que el 80% de los productores está radicado en la tradicional cuenca lechera santafesina.

En la etapa primaria coexisten numerosos modelos productivos que varían según la escala de las explotaciones y las zonas en las que se encuentren. Esta diversidad conduce a una formación de costos heterogénea dentro del mismo sector. Sin embargo, en todos los casos el tambo es una actividad que demanda inversiones sostenidas y de largo plazo y que imponen un alto costo de salida y poca flexibilidad. La cantidad de leche producida y el precio que cada productor recibe varía según la escala del tambo y su tecnología, la localización del productor y la demanda a la que atienda. Por otra parte, dado que la leche es un producto perecedero, las posibilidades de venta se restringen por tiempo y distancia. Si bien la inversión en equipos de frío en tambos ha crecido en los últimos años, la mayoría de los establecimientos no cuenta con instalaciones de este tipo para almacenar la producción más de un día.

Siguiendo los datos publicados por el Ministerio de la Producción de Santa Fe, correspondientes a la primera campaña de vacunación de 2018, en la provincia había, para ese entonces, 3.766 productores lecheros. El número de emprendedores lácteos transita una marcada tendencia decreciente en los últimos años ya que la escala mínima y el nivel de eficiencia necesaria para subsistir en el sector van en aumento. Así, en el relevamiento de 2018 hubo 400 productores menos que en 2015 (4.165), y 720 menos que en 2006 (4.487).

Naturalmente, los cuatro departamentos de la cuenca lechera alojan la gran mayoría de los tambos santafesinos. Hay 1.201 productores lecheros en el departamento Castellanos, 934 en Las Colonias, 697 en San Cristóbal y 288 en San Martin.

Producción industrial: hay 100 plantas lácteas produciendo en la provincia; la mayoría, de escala mediana. Además, 7 de las 10 empresas lácteas líderes del país tienen plantas productoras en territorio santafesino, mientras que 4 de ellas producen exclusivamente en Santa Fe.

La industria láctea santafesina origina productos frescos, leche fluida y otros productos elaborados, como así también leche en polvo, producto que ofrece mayor flexibilidad de transporte y almacenamiento. Independiente del producto en el que se especialicen las fábricas, la tendencia es siempre aumentar las escalas productivas para reducir costos.

Actualmente existen 685 plantas industriales lácteas en Argentina. El 44% de estas instalaciones se localiza en la provincia de Buenos Aires, el 28% en Córdoba y el 15% en Santa Fe.

Del centenar de plantas lácteas de la provincia, el 43% corresponde a industrias pequeñas con un volumen diario de procesamiento menor a 5.000 litros de leche; el 48% son industrias medianas de entre 5.000 y 250.000 litros diarios de procesamiento y el 5% refiere a plantas grandes que procesan más de 250.000 litros por día. Si bien la distribución de plantas pequeñas, medianas y grandes es similar en Buenos Aires y Córdoba, en términos absolutos existen importantes diferencias. En la provincia de Córdoba funcionan 11 plantas grandes, superando la combinación de industrias grandes radicadas en Buenos Aires (5) y Santa Fe (5). Se aprecia entonces la importancia de las plantas de gran escala en territorio cordobés. Por otro lado, tanto Santa Fe como Córdoba mantienen una proporción similar de empresas pequeñas y medianas con preponderancia de estas últimas, mientras que en Buenos Aires las plantas de escala pequeña superan por un mayor margen a las medianas. En resumen, Córdoba se destaca por poseer el mayor número de plantas de gran escala, en Santa Fe el estrato más fuerte es el de industrias medianas y en Buenos Aires la mayor parte del procesamiento lácteo se realiza en instalaciones pequeñas.

Según MAGyP (2019) la industrialización de leche en la provincia de 7.161.403 l/día, de los cuales el 86% tiene lugar en los cuatro departamentos de la cuenca lechera: Castellanos, Las Colonias, San Cristóbal y San Martín.

Además, a nivel de compañías lácteas, la provincia mantiene una gran presencia entre las líderes. De las 10 empresas lácteas líderes del país, 7 tienen plantas productoras en Santa Fe. Asimismo, de entre las principales compañías del país destacan las cuatro que producen exclusivamente en Santa Fe aunque también distribuyen sus productos fuera de la provincia.

Origen de la materia prima: la industria láctea santafesina se abastece en un 97% de tambos de terceros, mientras que sólo el 2% de la leche cruda que ingresa a industrias es de tambos propios. La participación de unos y otros proveedores varía sustancialmente según la escala de las plantas.

Siendo la leche cruda la principal materia prima de la industria láctea, las empresas instaladas en la provincia han concentrado sus esfuerzos en mantener un aprovisionamiento estable que garantice su abastecimiento diario. Con este objetivo, varias compañías han instalado plantas de enfriado que se distribuyen en su zona de influencia. Como se mencionó, la mayor parte de los tambos no cuenta con instalaciones propias para el almacenamiento de leche fresca. El transporte desde los establecimientos de producción primaria hasta la planta de almacenamiento puede ser propiedad de la industria o de terceros prestadores del servicio. Es usual que la recolección de leche fresca en tambo tenga establecido un recorrido diario fijo, donde la competitividad del tambo dependerá de su distancia a la planta de enfriado.

En la provincia de Santa Fe las plantas elaboradoras de sus derivados reciben un 90% de la leche de tambos, 8% de pools de leche y 2% de las compraventas entre plantas.

Las industriales lácteas santafesinas son abastecidas por 2.848 tambos. La propiedad de los tambos proveedores varía sustancialmente según la escala productiva que presenten las fábricas. En primer lugar, las pequeñas industrias lácteas santafesinas, que reciben en conjunto 56.340 litros de leche por día, adquieren un 69% de la leche a tambos de terceros y se autoabastecen del 31% restante, gracias a tambos propios. En el segmento de industrias pequeñas es donde mayor participación tienen los tambos propios, señalando un fuerte encadenamiento de la producción primaria con la industrialización. En segundo lugar, las industrias de escala mediana se abastecen fundamentalmente de tambos de terceros (96%) mientras que la participación de los tambos propios es muy pequeña (4%). Como ya se mencionó, el segmento de escala productiva media es especialmente fuerte en Santa Fe y recibe 2.831.833 l/día. En tercer lugar, las grandes industrias de la provincia tercerizan íntegramente su abastecimiento de leche. Estas plantas de mayor tamaño son las que mayor volumen diario de leche reciben, unos 3.433.000 l/día. Existe entonces una fuerte sinergia entre los tambos, productores primarios de la cadena, y las industrias lácteas que transforman la leche cruda en una variedad de productos para el consumo humano.

A nivel agregado, el 97% de la leche recibida por la industria proviene de tambos de terceros y el 2% restante de tambos propios pertenecientes a las plantas elaboradoras. A escala nacional la distribución es similar: el 95% se origina en tambos de terceros y el 5% en tambos de propiedad de las mismas industrias.

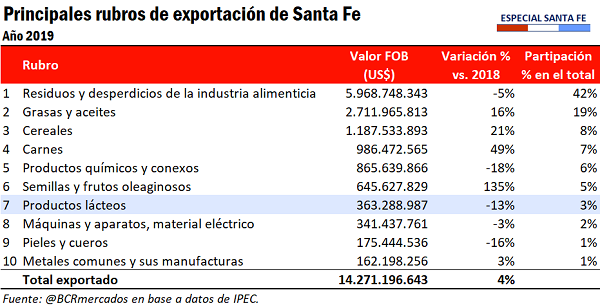

Mercado externo: los productos lácteos constituyen el séptimo rubro exportador de Santa Fe, con una participación del 3% en el total de despachos provinciales.

En el año 2019, la provincia de Santa Fe exportó bienes por un valor FOB de US$ 14.271 millones, representando el 22% de los despachos anuales de Argentina. Entre los principales rubros de exportación, destaca la importancia de productos primarios agropecuarios como así también las manufacturas de origen animal (MOA). Entre estas últimas, se encuentran los despachos de productos lácteos, que equivalen al 3% de las exportaciones provinciales de 2019. Contrario al desempeño consolidado de los despachos santafesinos, cuyo valor se incrementó un 4% interanual, los envíos externos del sector se contrajeron un 3% respecto de 2018.

Exportaciones lácteas santafesinas: distintas variedades de leche y queso aportan el 96% de las ventas del sector cuyo principal destino es el continente americano. Brasil es el mayor importador de los lácteos provinciales, absorbiendo 3 de cada 10 dólares exportados por la industria santafesina.

Al desagregar por producto las exportaciones del sector lácteo santafesino, destacan dos líneas: las leches y los quesos. Las diferentes variedades de leche constituyen el 39% de los despachos lácteos, teniendo mayor peso relativo en esta línea la leche entera y en polvo sin azucarar con contenido graso mayor al 1,5%. Entre los quesos exportados, sobresalen en primer lugar los quesos de pasta blanda (31%), y su producto estrella el queso mozzarella cuyas ventas externas son el 93% de este rubro. En segundo lugar, dentro de la línea de quesos se encuentran los de pasta semidura (14%); en tercer lugar, están los quesos de pasta dura (11%) y en el cuarto puesto los quesos rallados, en polvo o fundidos. Las exportaciones de sueros lácteos originados en Santa Fe representan el 1%, y otros productos con menor peso relativo constituyen el 2% del total.

Respecto de los destinos de las exportaciones lácteas santafesinas, el continente americano destaca como el mercado más importante para el sector con una participación del 54% sobre el total de ventas. Los países miembros del Mercosur (Brasil, Paraguay y Uruguay) aparecen entre los mayores importadores de lácteos santafesinos, ya que cuentan con la ventaja competitiva del Arancel Externo Común (AEC) que encarece los lácteos de origen extra-Mercosur entre el 12% y el 16%, según producto. Gracias a esta protección arancelaria y a la cercanía geográfica, el Mercosur absorbe el 65% de los despachos lácteos santafesinos a América y el 35% del total. Naturalmente, Brasil es el mayor cliente del sector adquiriendo más de US$ 108 millones FOB en 2019, que no sólo lo convierte en el principal mercado dentro del Mercosur sino también a nivel consolidado, con 3 de cada 10 dólares exportados de productos lácteos santafesinos dirigiéndose a ese país. Otros destinos importantes para la cadena industrial láctea son África (Argelia es el principal mercado en este continente), Europa (Rusia lidera ampliamente las compras continentales) y Asia (destacan Taiwán y China).

Fuente: Patricia Bergero – Desiré Sigaudo BCR