Extrema volatilidad en los mercados externos

El año 2020 estuvo marcado por una extrema volatilidad en el precio de los commodities en general, y del maíz en particular.

En el mes de abril del año previo, el cereal llegó a tocar mínimos en 11 años en el mercado de Chicago, por los efectos de una pandemia que ponía un serio interrogante sobre la demanda para alimentación y, por sobre todo, el desplome de la demanda de energía. La drástica reducción en el flujo de transporte de mercaderías y pasajeros por las cuarentenas extendidas en los distintos países del globo, atentó contra la demanda de combustibles y bio-combustibles, incluido el etanol de maíz. Con ello, colapsó la demanda del grano presionando los precios a la baja.

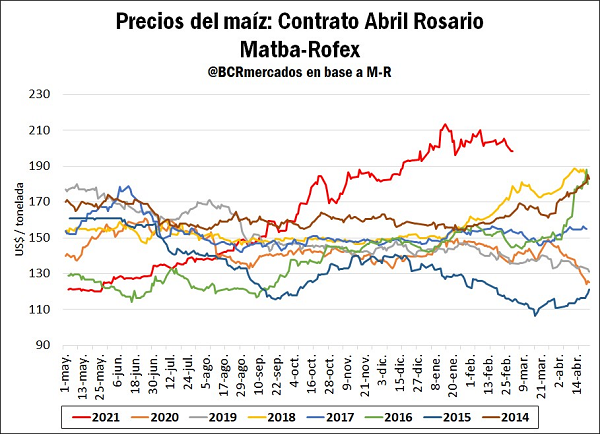

Luego, la reversión en la tendencia bajista fue igual de contundente. A medida que se fueron corriendo las nubes de la pandemia, y mejoraron las perspectivas a futuro para los mercados, los commodities agrícolas experimentaron un importante rebote en sus cotizaciones. El maíz llegó a tocar en el mercado de referencia los US$ 225/t, su valor más alto en siete años y medio en febrero de 2021.

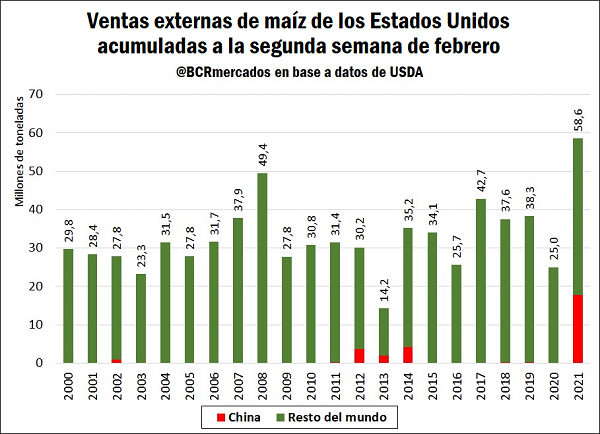

Entre los principales causales de la suba en este mercado, podemos identificar un panorama de inventarios relativamente ajustado a nivel mundial, con el año 2021 apuntando a cerrar con los stocks finales más bajos de los últimos 5 años. Por otra parte, China pasó a jugar un papel de suma importancia este año, presentando un fuerte programa de importaciones del cereal tendientes a cumplir con sus metas de sustentabilidad alimentaria y recomposición de stock, pasando a constituirse como el principal importador de maíz del mundo. Así, los Estados Unidos registran a la fecha el mayor volumen de ventas externas para este momento de la campaña en toda su historia comercial.

A este panorama de fuerte demanda externa y de recomposición del uso para producción de etanol, que tendió a la regularización con el paulatino relajamiento de las medidas de confinamiento, se le suman las dificultades que viene atravesando la campaña sudamericana a raíz del déficit de precipitaciones, poniendo en alerta al mercado por la salud del suministro.

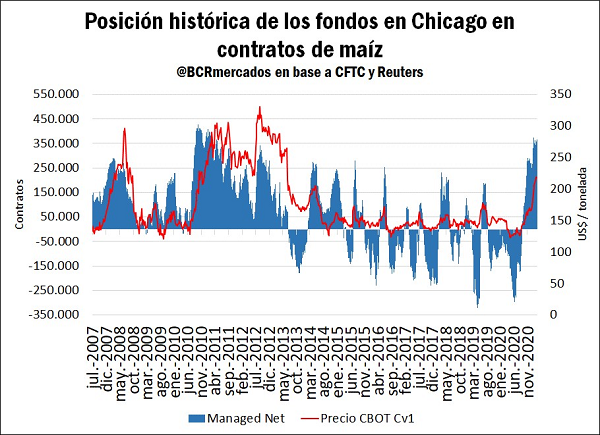

Por último, destaca una importante reflación1 en los mercados de activos producto de emisiones monetarias sin precedentes por parte de los principales países del mundo, con especial atención al accionar de la FED. Los inversionistas intentan buscar activos que los resguarden de la desvalorización esperada de la moneda norteamericana, y encuentran en los commodities agrícolas un buen vehículo de inversión. Así, en el mercado de Chicago, los fondos que especulan con futuros y opciones de maíz mantuvieron a principios de 2021 su posición larga (comprada) más importante desde 2011.

Los precios en el mercado interno reflejan el contexto internacional

El mercado interno no estuvo exento de estos movimientos en los precios. Sumado a los factores alcistas en los mercados externos, un último trimestre de año signado por precipitaciones muy por debajo de la media aportó factores idiosincráticos a las alzas, reforzando la tendencia. Amén de un principio de año más auspicioso en cuanto precipitaciones, que permitió mejorar las perspectivas productivas e incrementar las estimaciones productivas hasta las 48,5 Mt (-6% a/a), las primeras dos semanas de marzo renovaron los temores por las altas temperaturas y la falta de precipitaciones en algunas delegaciones claves de la zona núcleo.

En este contexto, los precios actuales para cerrar negocios para la mercadería a cosecha no se veían desde hace mucho tiempo en el mercado, tomando en cuenta el tipo de cambio al que se liquidan las operaciones. La posición Abril, representativa del maíz temprano en el mercado Matba-Rofex, con entrega en el Gran Rosario, ajustó en US$ 198,5/t el día lunes 1 de marzo, lo que se ubica US$ 61,8/t por encima del precio al mismo momento de 2020, y muy por encima de los precios de la misma posición en años pasados.

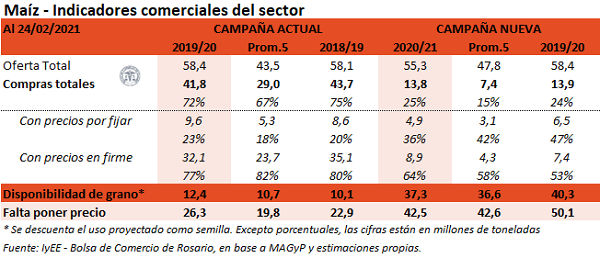

En cuanto al avance de la comercialización de la nueva campaña 2020/21, los productores llevan a la fecha un importe volumen de mercadería comprometida, y una buena proporción con precio hecho. Se llevan cerrados negocios por 13,8 Mt de la nueva campaña, en línea con los 13,9 Mt que se llevaban comercializadas en el ciclo pasado al mismo momento. En términos de oferta total esperada, ambas campañas están en la misma sintonía, habiéndose comercializado alrededor de un cuarto de la oferta total estimada. En relación al promedio de cinco campañas, la comercialización de la campaña 2020/21 está relativamente adelantada, con el promedio de 5 años en 15% de la oferta total para la fecha. Los negocios a fijar representan el 36% del total negociado, lo que se ubica por debajo de años pasados, mostrando el interés por cerrar precios de venta.

Actualmente, entonces, tomando en cuenta el arrastre de stocks de la campaña pasada, restaría por ponerle precio a 37 millones de toneladas de maíz en la campaña comercial que comienza.

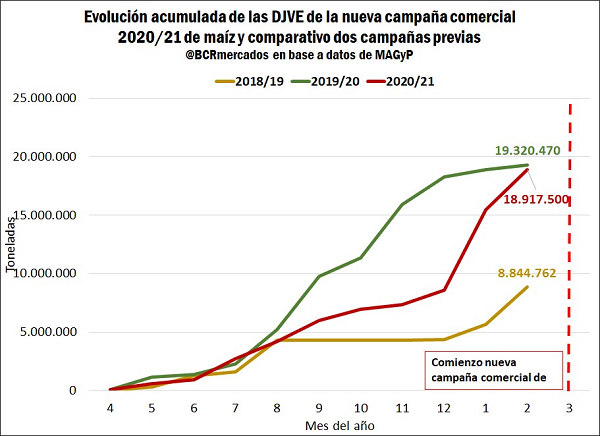

Respecto al avance comercial del sector externo, actualmente se llevan anotadas DJVE de maíz 2020/21 por 18,9 Mt. Este tonelaje se encuentra ligeramente por debajo de las 19,3 Mt registradas previo al comienzo de la campaña 2019/20 el año anterior, aunque viene acompasándose notablemente en los últimos dos meses.

En enero se anotaron cerca de 6,9 Mt de toneladas de maíz para embarques a partir del mes de marzo, principalmente promovidas por el cierre provisorio en las DJVE de maíz 2019/20 y por la incertidumbre en relación a la posibilidad de modificación en el esquema de retenciones y/o cupos a la exportación. En febrero, en tanto, el sector exportador marcó el segundo mayor volumen anotado desde que comenzó la comercialización del maíz nuevo, con 3,46 millones de toneladas en DJVE. Así, en los primeros dos meses del año se anotaron algo más de 10,3 Mt del maíz 2020/21.

¿Conviene fijar precio de venta?

Probablemente queden pocos productores que no hayan aún comenzado a cerrar precios de venta para su cosecha. Sin embargo, tal y como vimos anteriormente, queda un gran universo de mercadería aun por fijar precio. Analicemos precios posibles de cerrar en los mercados a término hoy día y su efecto sobre los rendimientos a los productores

Para el análisis de precios y márgenes, utilizaremos comisiones representativas de ALyCs que concentran el mayor volumen de operaciones de la plaza, y tasas actuales de mercado. De todas formas, los resultados solo deben considerarse como indicativos y de ninguna manera aseguran resultados ni tienen por objetivo representar sugerencias al productor.

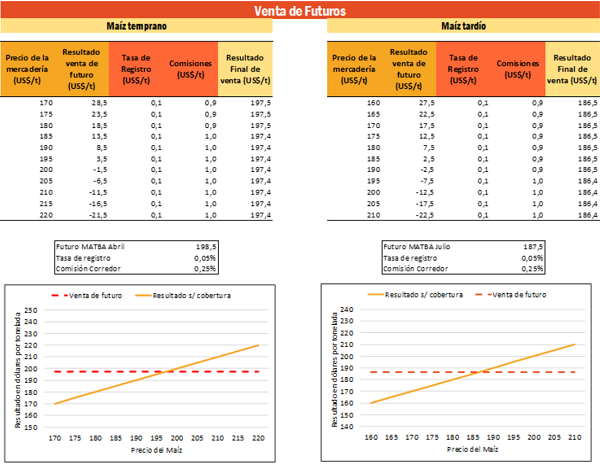

Primeramente, tomando los precios de ajuste del día lunes 1 de marzo, se puede vender maíz con entrega en abril a US$ 197,5/t, ya descontadas tasas y comisiones. Por otra parte, si nuestra intención es fijar precio de venta por maíz con entrega en julio, el mercado permitía hacerlo en US$ 187,5/t, lo que, descontado comisiones y tasas de registro, nos permiten hacernos un precio de venta final de US$ 186,5/t.

En estos caso, suponemos una comisión por operatoria de futuros de 0,25%+IVA sobre el valor total del contrato (Precio del contrato x Cantidad de toneladas x Comisión), que se pagará tanto al momento de abrir la posición como al momento de cerrarla. Es necesario recordar que, de tener intenciones de realizar la entrega de la mercadería a través de este mercado, pueden caratularse los contratos, debiendo descargar el grano en el área del Gran Rosario.

La diferencia entre este valor planteado y el efectivo podrá provenir de las comisiones y demás gastos de operatoria, y de la diferencia entre el valor de venta de los granos en el mercado físico y el precio de cancelación del contrato en el mercado a término; si se caratula el contrato este riesgo último desaparece, aunque se abre la posibilidad de que nuestro ALyC cobre una comisión adicional. Por otra parte, al exigir el mercado la composición de garantías para realizar las operaciones, el costo de oportunidad del dinero inmovilizado puede significar un costo implícito. Para un contrato de maíz, el margen solicitado por el MAT es de US$ 8/t por tonelada cubierta para futuros de maíz, que puede ser compuesto en activos que devenguen interés (mediado por un aforo).

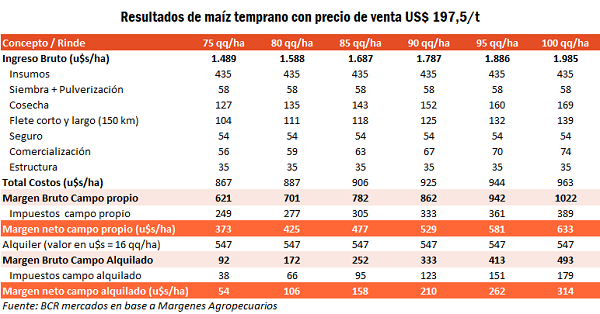

Los márgenes son positivos para campo alquilado en maíz temprano siempre que los rindes superen los 70 qq/ha, lo que se ubica muy por encima de los promedios obtenidos para el cereal en la zona núcleo. Para un rendimiento promedio estimado en 90 qq/ha, a estos precios pueden obtenerse márgenes de US$ 210/ha para campo rentado, siempre destacando el carácter de cálculo teórico.

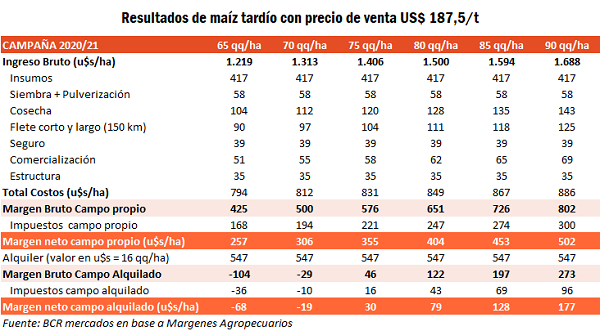

En cuanto al maíz segunda, vemos que realizando la venta a US$ 187,5/t, tenemos márgenes teóricos positivos para rendimientos superiores a los 75 quintales por hectárea. Los rindes deben caer mucho en campo propio para tener un margen negativo (por debajo de los 35 qq/ha), mientras que a partir de los 70 qq/ha o inferiores, incurriríamos en una pérdida en la campaña en campo rentado. Estimando un rinde para la campaña para estos maíces en zona núcleo de alrededor de 80 qq/ha, operamos en un margen en campo rentado en torno a los US$ 109/ha.

¿Es momento de fijar piso?

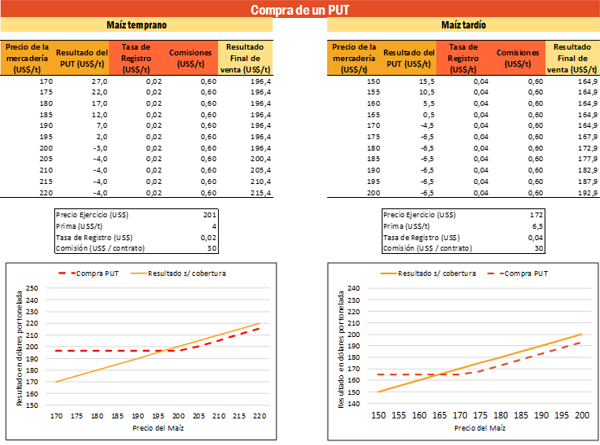

Una estrategia alternativa que pone a nuestra disposición el mercado a término, es la de fijar un piso al precio de nuestra mercadería a través de la compra de una opción de venta, o PUT. Con esta herramienta, aseguramos un precio mínimo de venta, permitiéndonos a su vez beneficiarnos de una potencial suba en el precio del cereal.

La elección de la opción adecuada para nuestra cobertura, se corresponderá con nuestro grado de aversión al riesgo, con las opciones con precios de ejercicio (PE) más alto permitiéndonos hacernos un piso superior de venta, pagando a cambio una prima (P) mayor.

En nuestro ejemplo utilizamos un PUT de maíz abril, con precio de ejercicio US$ 201/t, para el que debemos pagar una prima US$ 4/t, que nos permitirá hacernos un piso de venta de 196,4/t (ya descontadas las comisiones).

Si el precio del maíz al momento de querer cerrar mi cobertura y realizar la venta es superior a los US$ 201/t, mi opción no tendrá valor intrínseco. En el peor de los casos, uno pierde el costo hundido de la prima, pero podrá vender a un precio tan alto como haya aumentado el mercado. Si en cambio, el precio del maíz cae por debajo de este valor, el put se revalorizará permitiendo obtener un resultado positivo de su venta, que compensará en parte la desvalorización del grano.

En este caso, dado que el contrato de opciones de maíz vencerá sobre finales del mes de marzo, las primas son baratas por el escaso valor tiempo de las mismas. Para brindarle mayor espacio temporal a la estrategia de revalorizarse puede reemplazar la compra de un PUT, por la venta simultánea de un futuro/forward con la compra de un CALL con vencimiento más lejano. Así uno logra “quedarse en maíz”.

Podemos realizar la misma operación si nuestro plan es vender maíz tardío, utilizando un PUT de maíz julio, por ejemplo uno con precio de ejercicio de US$ 172/t, por el que pagamos una prima de US$ 6,5/t, y que nos permite hacernos de un piso de venta de US$ 164,9/t, ya descontadas las comisiones.

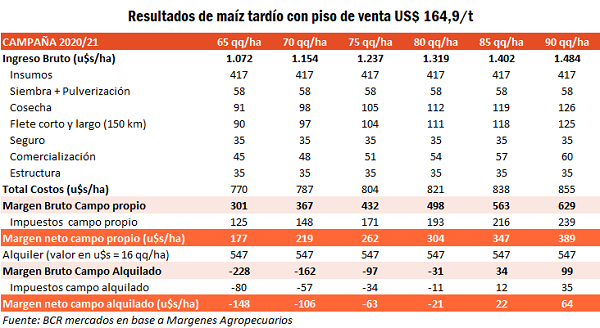

Analicemos la estrategia de piso para el caso del maíz tardío, obviando el análisis de márgenes para el maíz temprano, producto de que el precio piso de venta no difiere significativamente de la estrategia de precio fijo y los resultados son fácilmente extensibles.

En este cuadro de situación vemos que en la estrategia adoptada, en caso de que la opción sea ejercida y vendamos en el piso de la misma (caída en los precios por debajo de los US$ 172/t), necesitamos rendimientos por encima de los 80 qq/ha para que nuestra explotación devengue resultados positivos. Es necesario dar cuenta del fuerte rally bajista que deben tomar los precios para vender en estos niveles (- US$ 15/t). En caso de que los precios se mantengan hasta el vencimiento de la opción y posterior venta de la mercadería disponible, es decir, en caso de que hayamos perdido la prima de la opción, y terminemos por vender la mercadería en un valor medio de US$ 179,3 (precio de venta menos prima opción perdida, menos tasas y comisiones opción) los resultados serán positivos para rendimientos en campo rentado a partir de los 75 qq/ha según nuestra estimación.

En definitiva, considerando los precios históricamente altos de la mercadería que rigen en la actualidad, el importante tonelaje que resta aún comercializar, y lo volátiles que se encuentras los mercados agrícolas, no parece un mal momento para tomar posiciones en el mercado.

1 La reflación hace referencia al proceso de inflación de activos que surge como consecuencia de los estímulos monetarios implementados por los gobiernos para compensar las depresiones del ciclo de negocios.