Con algo más del 31% de la superficie de trigo cosechada, se ha logrado recolectar el 28% del volumen que se espera para la presente campaña 19/20, 18,5 millones de toneladas, y ya se encuentra comercializado el 50% de esta proyección de cosecha.

Con algo más del 31% de la superficie de trigo cosechada, se ha logrado recolectar el 28% del volumen que se espera para la presente campaña 19/20, 18,5 millones de toneladas, y ya se encuentra comercializado el 50% de esta proyección de cosecha. Veamos los números, los riesgos de pérdida de producción por un lado y la oportunidad de capturar subas de precio por el otro.

Hasta el pasado 28 de noviembre la Bolsa de Cereales de Buenos Aires anunció que la cosecha de trigo 19/20 acumula un volumen de 5,25 millones de toneladas, y por otro lado, el trigo vendido alcanza los 9,5 millones de toneladas, casi el doble de lo cosechado. Si comparamos el avance de cosecha con la evolución del año pasado, estamos en niveles normales, apenas con un retraso menor al 1%; sin embargo, la diferencia con 2018 es que gran parte de la superficie productiva del centro y sur del país, presenta trigos complicados por falta de agua en momentos claves, enfermedades fúngicas, granizo, etc.

La Bolsa de Cereales de Rosario, informa que en zona núcleo los rendimientos están resultando superiores al promedio, lo que- siendo esta zona la que produce el 32% del trigo del país- es un buen dato, aunque la región responsable de casi el 40% de la producción Nacional, Buenos Aires y La Pampa, presenta gran parte de su superficie con trigos en condición regular a mala.

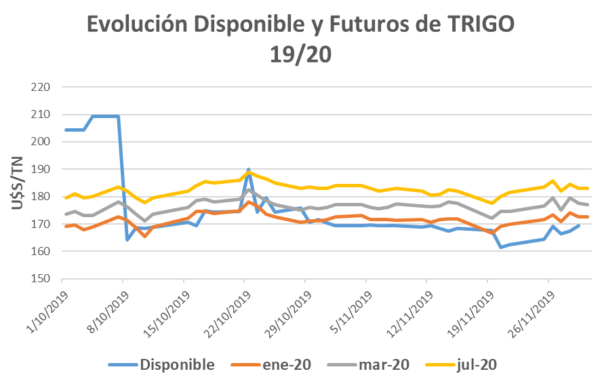

Saber si los mejores rendimientos promedio de zona núcleo serán suficientes para compensar los menores rendimientos esperados en el centro y Sur de Buenos Aires y La Pampa, donde aún no comienza la cosecha, es la respuesta que aún no se conoce, y que moviliza los precios a la espera de valores concretos. Veamos cómo se movieron los precios de trigo disponible y futuros las últimas semanas en el siguiente gráfico.

Desde las últimas semanas de noviembre, cuando comenzó a afianzarse la idea de recortes productivos, los precios en el disponible y los futuros, comenzaron a subir, apoyados por un contexto internacional al alza, por recortes productivos en Australia, quienes también están en cosecha en este momento, y por problemas climáticos en Estados Unidos, en plena implantación del trigo nuevo.

A nivel local entonces tenemos una producción 19/20 riesgosa, y volumen de mercadería comprometida muy por encima de lo cosechado, considerando el salto productivo de trigo en las últimas campañas, y la ampliación de mercados de exportación, es posible que los precios locales tomen un camino al alza, por encima de los actuales, lo que compensaría parcialmente los recortes productivos en algunas zonas, pero hay que ser muy cauto y analítico a la hora de esperar precio, y plantear tranquera adentro la realidad productiva de cada agro empresa, y los precios necesarios para lograr rentabilidad.

Considerar precios entre U$S 170 y 180/TN, como bases para la toma de decisiones comerciales, con potenciales subas hacia U$S 190/TN, que podrían ser recortadas en caso de que la nueva administración nacional aumente los derechos de exportación de este cereal; pero aún con la suba de aranceles, podrían ser mejores precios que los actuales. Por lo tanto, es conveniente seguir los precios por las próximas semanas, y tomar decisiones de venta o cobertura de precios, para evitar que las subas se pierdan con bajas internacionales.

Conclusiones: Los recortes productivos locales e internacionales, sumados a un alto volumen de cosecha local comercializado, presionan a la suba. Cambios de reglas de juego en cuanto a retenciones y mermas productivas en cada campo, generan recortes de precio y volumen de cosecha, impactando en los márgenes. Conocer los precios necesarios para obtener rentabilidad nos permite estar alertas a oportunidad de precios, para no precipitar ventas, ni postergarlas a la espera de subas indefinidas.

Fuente: INTA por Marianela Sabrina De Emilio