El presidente Mauricio Macri se reunió con las autoridades de la Mesa de Enlace agropecuaria en el marco de una audiencia celebrada en la Casa Rosada.

Participaron del encuentro Carlos Iannizzotto (Coninagro), Omar Príncipe (Federación Agraria Argentina), Dardo Chiesa (Confederaciones Rurales Argentinas), y Daniel Pelegrina (Sociedad Rural Argentina).

Los representantes de la Mesa fueron recibidos por el Jefe del Estado; el ministro de Agroindustria, Luis Etchevehere, y el jefe de Gabinete de esa cartera, Santiago del Solar Dorrego.

“Fue una reunión muy distendida en la que pudimos hablar con el Presidente sobre todos los problemas que nos aquejan hoy”, dijo Dardo Chiesa, de CRA.

En declaraciones a la prensa al término de la reunión, el dirigente agropecuario afirmó que “el Presidente ratificó el rumbo” y que el cronograma de reducción de retenciones de la soja “sigue tal cual está”.

Dijo que “no es intención del Gobierno cambiar ninguna regla”.

Agregó que la Argentina “va a tener más divisas en función de la mayor exportación y la mayor producción, y eso es a lo que el sector viene apostando fuertemente”.

Por su parte, Carlos Iannizzotto, de Coninagro, dijo que el Presidente les pidió que “sigamos trabajando como lo venimos haciendo hasta ahora”.

“Realmente, el campo este año va a invertir más de 12.000 millones de dólares en la próxima campaña agrícola, y eso está generando una enorme cantidad de trabajo y de movimiento que es lo que necesita la Argentina hoy”, aseveró.

Subrayó, además, que durante la charla hubo consenso respecto de la necesidad de continuar “trabajando en las mesas de competitividad, a través del acuerdo en forma conjunta, para bajar los costos argentinos”.

Principales argumentos esgrimidos por la dirigencia agropecuaria para convencer al Presidente

¿Retenciones en el actual contexto?

1- Precios internacionales contraídos

Para el caso de la soja el precio internacional de los granos cayeron un 39%, el aceite de soja un 42% y las harinas de soja un 20%. En el caso del maíz la caída 43% y del trigo un 31%, respecto del precio promedio de los mismo productos entre 2008 y 2014.

| Producto U$S/Ton | Prom 2008-2014 | Prom 2014-2018 | Variación | Valor actual julio 2018 | Variación Actual Vs Prom 2008-2014 |

| Poroto soja | 513 | 405 | -21% | 311 | -39% |

| Aceite soja | 1097 | 810 | -26% | 634 | -42% |

| Pellets soja | 457 | 393 | -14% | 363 | -20% |

| Maíz | 234 | 163 | -30% | 132 | -43% |

| Trigo | 257 | 192 | -25% | 176 | -31% |

Fuente Banco Mundial

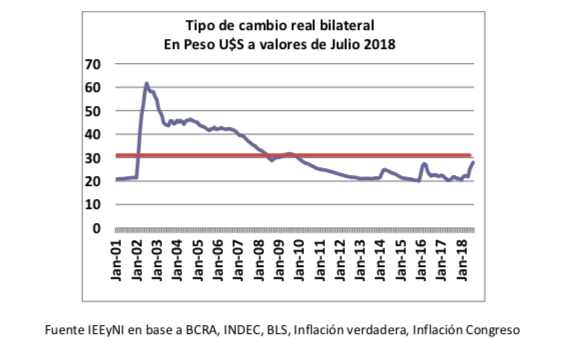

2- Tipo de cambio bilateral por debajo de la media de 18 años.

Respecto del tipo de cambio se observa que los $28 por divisa representan un nivel que todavía no alcanzó la media histórica de los últimos 18 años que es $33,70. Por tanto por más aumento que ha experimentado, lejos esta de tener un nivel que pueda ser definido como alto. Tipo de cambio alto fue el que promedió entre 2002 y 2004 que a valores de hoy serían $48 por dólar.

3- El tipo de cambio impacto en los precios y también en los costos, con lo cual el impacto sobre el resultado se atenúa

3- El tipo de cambio impacto en los precios y también en los costos, con lo cual el impacto sobre el resultado se atenúa

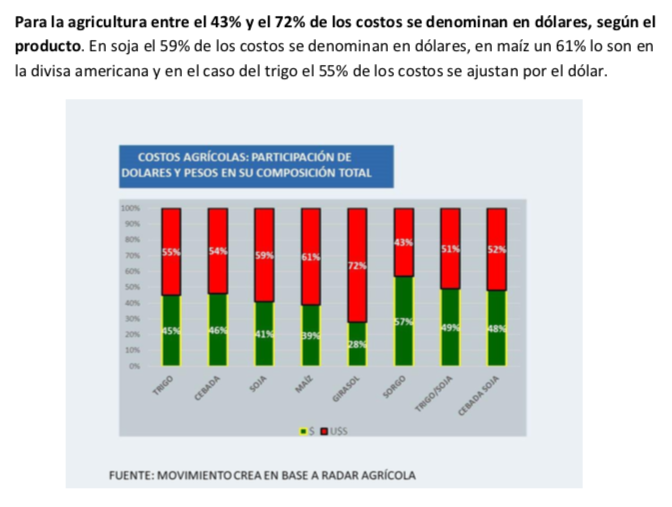

Para la agricultura entre el 43% y el 72% de los costos se denominan en dólares, según el producto. En soja el 59% de los costos se denominan en dólares, en maíz un 61% lo son en la divisa americana y en el caso del trigo el 55% de los costos se ajustan por el dólar.

4- No hay ganancias por stock.

Por el momento en el que se realizó la devaluación no se observan que existan grandes cantidades estoqueadas de granos, al mismo tiempo que el ritmo de compras por parte de la industria y la exportación durante el transcurso de la campaña se realizó en forma normal.

5- La actividad tiene en sí misma un efecto multiplicador que derrama en el interior

Los productores tienen una mayor propensión marginal a invertir, el 89% de la inversión y gasto de cada campaña queda en el lugar donde produce, por tanto dejar que esos recursos los asigne el productor hacia mayor inversión y producción es una forma potenciar la generación de empleo en el interior, lugar donde más ha crecido el empleo privado formal en los últimos años.

6- Sin retenciones el campo reacción como no lo hacía hace décadas

a. La producción paso de 109 a 125 millones de toneladas aumentó un 15% en dos años. Esto significa 800 mil viajes de camión adicionales.

b. La producción de trigo pasó de 11 millones de toneladas a 17 millones de toneladas un 54%.

c. La producción de maíz pasó de 29 a 40 millones de toneladas un 38% más en la campaña pasada.

d. La producción de girasol pasó de 3 millones de ton a 3,5 millones, lo que representa un 17% más de producción que en 2015.

e. La producción de carne paso de 2.7 MM a 2,8 MM 5% de aumento. Las exportaciones aumentaron un de 200 mil ton a 312 mil toneladas, un 54% más, esto equivale a que las exportaciones de carne pasaran de 874 millones en 2015 a 1295 millones de dólares en 2017, un 48% más.

f. El stock de crédito medido en dólares al sector aumentó 22% desde el cambio de gobierno. Esto es más servicios financieros impulsados por el sector.

g. El consumo de fertilizantes paso de 2.4 millones de ton a 3.7 millones de ton (56% más que en 2015).

h. La venta de tractores paso de 319 a 9.696 unidades en 2017 82% más que en 2015

i. La venta de cosechadoras pasó de 693 a 1455 unidades en 2017 un 110% más que 2015

j. La venta de camionetas pasó de 64.998 en 2015 a 663 en 2017 un 18% más que en 2015.

k. Toda esta mayor cantidad de ventas impulsa la facturación de los diferentes sectores traduciéndose en una mayor recaudación por vía los impuestos generales como IVA, más Ingresos Brutos, mas impuesto a las ganancias, más impuestos internos como el combustibles, etc.

7. Las retenciones no descomprimen los precios de los alimentos

En el caso de un país como Argentina donde el 30% de la población es pobre, el impacto de las retenciones en los precios pierde su efecto, puesto que hay muchas personas (70%) que se benefician con la medida y no necesariamente son pobres, lo que impulsa el consumo excedente, para algunos consumidores que termina repercutiendo en los precios de toda la economía. (Financiar el pan de los restaurantes de puerto madero)

Salvo para el caso en donde la mayor parte de la población está por debajo de la línea de pobreza, como el caso de algunos países de Asia o África una medida como esta pude lograr su resultado.

Más allá de esto, cabe mencionar que en el caso del trigo es preciso aclarar que la ponderación del trigo en un kilo de pan no alcanza al 11% del valor que paga el consumidor ($6 un kilo de trigo vs $55 un kilo de pan).

En el caso de la soja el 90% de lo que se produce tiene como destino los mercados de exportación, el consumo interno es muy limitado, por tanto no tiene impacto directo, si en la asignación a mediano plazo del uso de la tierra.

En el caso del maíz, bueno es analizar lo ocurrido durante fin de 2015 y comienzos de 2016, donde el haber reducido los derechos de exportación junto a los ROE y la salida del cepo cambiario, genero una situación inicial de aumento de costos de los alimentos para la producción de leche, aves, cerdos y feedlots, pero la respuesta a precio fue una mayor oferta de granos en el mediano plazo, lo que termino por equilibrar las relaciones de precios a sus niveles históricos. No se observa que en aquel momento se haya registrado una situación extraordinaria ocurrida con los precios al consumidor de estos productos.

8. Retenciones en general:

- Desalienta la producción; (el crecimiento paso del 3.5% a 1% anual luego de que subieron las retenciones de 2007)

- Disminuye el precio interno del producto, (Afecta la incorporación de tecnología)

- Disminuye el excedente del productor; (afecta la capitalización del sector)

- Distorsiona la competencia; (Represalias en Biocombustibles)

- Basa la estabilidad fiscal en la estabilidad comercial (Caen los precios tenés dos problemas)

- Deteriora el federalismo; (reduce la recaudación de impuestos coparticipados)

- Todos se benefician de la caída del precio interno (No discrimina el beneficiario)

9. Costo Fiscal

Postergar la reducción de los derechos de exportación en soja tiene un costo fiscal de U$S 2000 Millones, repartidos en U$S 400 para la campaña 2017/18 y U$S 1600 para la campaña 2018/19.

Elevar a 10% las retenciones al trigo y al maíz significan un U$S 200 Millones para el primero y unos U$S 400 por año para el segundo.

El costo fiscal de aumentar a 10% las retenciones al trigo y al maíz y dejar las alícuotas de la soja a los valores de mayo (27.5%grano y 25% subproductos y aceites) es el siguiente:

| Campaña en MM U$S | 2017/18 | 2018/19 |

| Trigo | 181 | 202 |

| Maíz | 342 | 494 |

| Soja(1) | 404 | 1560 |

| Total | 927 | 2256 |

En el caso de soja es el costo fiscal adicional El total seria U$ 4200 MM en 2017/18 y U$S 5080 MM en 2018/19.