Indicador N°1: Producción de litio en Argentina. Existen dos minas de litio operativas (en funcionamiento) en el país cuya capacidad instalada combinada es de 42.000 t LCE. De efectivizarse las ampliaciones proyectadas en estas minas y a partir de la puesta en operación de nuevos proyectos de litio, Argentina alcanzaría en 2022 una capacidad instalada de 129.000 t LCE. Recordemos que una tonelada de litio metálico (Li) equivale a 5,323 toneladas de Carbonato de Litio Equivalente (LCE).

Actualmente en Argentina existen proyectos para explotar litio en 23 salares ubicados en el territorio de Jujuy, Salta y Catamarca. De estos proyectos, Olaroz en la provincia de Jujuy y Fénix en Catamarca, son los únicos que ya se encuentran en fase productiva. Fénix es operada por la estadounidense Livent Corp (perteneciente a FMC), y cuenta con una capacidad instalada de 22.000 t LCE. Olaroz está a cargo de la minera australiana Orocobre, la japonesa Toyota y la nacional JEMSE (Jujuy Energía y Minería Sociedad del Estado), y actualmente su capacidad instalada es de 17.500 t LCE. Además las dos minas cuentan con planes de expansión para alcanzar la capacidad instalada de 40.000 t LCE cada una, en el caso de Olaroz se espera llegar a este objetivo en 2020 y en la mina Fénix en 2022.

Por otra parte, Cauchari-Olaroz en Jujuy y Centenario-Ratones en Salta son operaciones actualmente en construcción. El proyecto Cauchari-Olaroz es desarrollado por la canadiense Litium Americas, la china Ganfeng y la jujeña JEMSE, y planea entrar en operación en el año 2020 con una capacidad instalada de 25.000 t LCE. El proyecto Centenario Ratones, llevado adelante por la francesa Eramet, tiene como objetivo iniciar operaciones en 2021 con una capacidad instalada de 20.000 t LCE.

Además, hay cinco emprendimientos en prueba de factibilidad de proceso: Sal de los Ángeles, Sal de Vida, Salar del Rincón, Pastos Grandes y Tres Quebradas. Otros cinco proyectos están en fase de evaluación económica previa: Pozuelos – Pastos Grandes (PPG), Cauchari, Rincon Lithium Project, Mariana, Salar del Hombre Muerto Norte II. Finalmente, los proyectos Sal de Oro, Salinas Grandes, Kachi, Salar de Pular, Rincón Project y Río Grande se encuentran en exploración avanzada.

Indicador N°2: Las exportaciones argentinas de carbonato de litio se triplicaron su valor en los últimos 10 años, totalizando en 2018 unos US$ 251 millones. Los principales destinos de estos despachos son Estados Unidos, Japón, China y Corea del Sur.

Las exportaciones argentinas del segmento litio representaron en 2018 apenas el 5,1% de los despachos del sector minero, que es el sexto complejo exportador del país. Sin embargo, las exportaciones de derivados de litio vienen mostrando un gran desempeño, aumentando un 50% su volumen en la última década (2008-2018). Gracias a la mejora de los precios internacionales, el valor exportado del complejo litio aumentó en una proporción aún mayor, multiplicándose por 3 en los últimos 10 años.

En 2018 las exportaciones argentinas de litio y derivados ascendieron a 28.668 toneladas LCE, un 8% por debajo de las del año anterior pero un 26% por encima del promedio de los últimos 5 años. Gracias a la apreciación del litio a nivel mundial, el volumen de las exportaciones del sector alcanzó un máximo en 2018 del orden de los US$ 251 millones, más de US$ 26 millones más que en 2017.

El producto con mayor participación en los despachos del complejo es el carbonato de litio, que sirve de insumo a numerosas industrias. A partir del año 2007, las exportaciones de carbonato de litio argentinas representan más de la mitad de los despachos del complejo. Más aún, su participación en el total fue creciendo hasta representar el 85% en 2017 y casi la totalidad de los despachos de litio en 2018. El año pasado, las exportaciones de carbonato de litio fueron casi tres veces las de 2008. Los principales destinos del carbonato de litio argentino son Estados Unidos, Japón, China y Corea del Sur. A su vez, estos países también nuclean el 95% de las exportaciones de todo el complejo del litio argentino y han establecido en la región varias compañías dedicadas a la extracción del preciado metal. Un excelente ejemplo de la integración vertical en la industria automotriz son los grupos japoneses Toyota y Mitsubishi, que buscan asegurarse suministros de litio a través de fuerte inversión en la puna argentina.

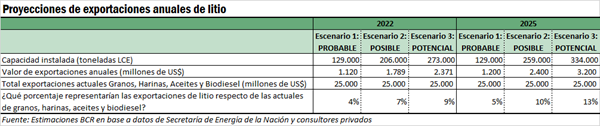

Indicador N°3: En 2022, se espera que argentina cuente con una capacidad instalada cinco veces mayor a la actual, que permitirían exportar Proyecciones de exportación.

Partiendo de los tres escenarios propuestos por la Secretaría de Política Minera dependiente del Ministerio de Producción y Trabajo, se obtienen proyecciones de exportaciones de litio para los años 2022 y 2025.

Escenario 1: es el escenario en desarrollo actual y la Secretaría califica su posibilidad de ocurrencia como probable. Toma en cuenta 4 operaciones en marcha (incluyendo ampliaciones) e implica una inversión de US$ 1.442 millones.

Escenario 2: comprende obras anunciadas y la Secretaría postula que su desarrollo es posible. Considera 10 operaciones en marcha y la inversión ascendería a US$ 3.690 millones.

Escenario 3: al igual que el Escenario 2, éste comprende obras anuncias. Surge como un escenario de desarrollo potencial diseñado por la Secretaría. Se asumen 15 operaciones en marcha e inversiones de US$ 5.234 millones.

De concretarse el Escenario 1, la producción de litio nacional pasaría de 40.000 toneladas LCE en 2019 a 129.000 t LCE en 2022, evidenciando un incremento del 223% en este período. Es decir, la oferta de litio en Argentina se multiplicaría por 3. El valor de las exportaciones en este primer escenario alcanzaría US$ 1.120 millones en 2022 y US$ 1.200 millones en 2025, representando en este último año el 5% de las exportaciones agroindustriales y casi quintuplicando las exportaciones actuales. El valor tomado para calcular las exportaciones al año 2022 es de US$ 8.700/t LCE y alrededor de US$ 9.400/t LCE en el año 2025.

Bajo el Escenario 2, la producción de litio en Argentina en 2022 se proyecta que sea 5 veces la producción actual, totalizando en aquel año 206.000 t LCE. El valor de las exportaciones ascendería a US$ 1.700 millones en 2022 y US$ 2.400 millones en 2025. En este escenario los despachos de litio en 2022 serían equivalentes al 7% de las exportaciones actuales de la agroindustria, y al 10% en 2025.

Por último, en el Escenario 3 que representa el desarrollo potencial de la producción de litio en Argentina, ésta ascendería en el año 2022 a 273.000 t LCE, es decir, casi 7 veces el producto de 2019. El valor exportado en 2022 totalizarían US$ 2.371 millones, representado el 9% de las exportaciones de la agroindustria argentina y tres años más tarde, en 2025, éstas ascenderían a US$ 3.200 millones, es decir, el 13% de los despachos agroindustriales actuales.

Si bien no todas las proyecciones son tan optimistas como la de los especialistas de la Secretaría de Minería, aún las menos alentadoras proyectan una capacidad instalada en Argentina del orden de 100.000 t LCE en 2025.

Indicador N°4: el alto nivel de especialización tecnológica requerida, la gran distancia que separa a Argentina, Chile y Bolivia de los centros de fabricación y consumo de VE y los incentivos locales que resultan insuficientes son algunas de las barreras que impiden a la región avanzar en la industrialización del litio y exportar baterías.

La existencia de tan importantes reservas de litio, condujo a Chile, Argentina y Bolivia a considerar la oportunidad de fabricar baterías para autos, ejerciendo la ventaja de contar con la materia prima para ello. Sin embargo, los países sudamericanos enfrentan tres grandes desafíos:

Especialización tecnológica necesaria: la cadena productiva desde la obtención del litio hasta la fabricación de baterías es larga y requiere tecnología muy especializada. La extracción del litio es el eslabón inicial de esta cadena y le siguen la obtención de químicos, la producción de cátodos, celdas y finalmente la producción de baterías. De momento, los países sudamericanos trabajan en plantas con participación de capital extranjero en el procesamiento del litio para obtener químicos como carbonato o hidróxido de litio.

Distancia a los centros de fabricación y consumo de VE: la ubicación geográfica de los países sudamericanos constituye en este caso una gran desventaja logística. La fabricación de baterías tiende a ubicarse en las cercanías de las plantas productoras de VE, dada la preferencia de los industriales del sector por mantener la cadena productiva territorialmente cerca. Además, las baterías no pueden transportarse en avión y dado su importante peso, el flete en barco se encarece sustancialmente. A causa de ello, no sería eficiente exportar baterías desde América del Sur a América del Norte, Europa o Asia.

Incentivos insuficientes: no se han aplicado programas de incentivos a la inversión lo suficientemente fuertes como para desarrollar la actividad industrial en la región. Uno de los frenos a este tipo de medidas es la postura de organismos medioambientales y comunidades nativas que se oponen a la extracción del metal.

Fuente: Julio Calzada – Desiré Sigaudo BCR