En nota anterior se desarrollaron los aspectos que traían tranquera adentro Incertidumbre, Certezas, Probabilidades y Riesgos en el sector agrícola. Dentro de las certezas, se describió la importancia de aplicar tecnologías de procesos en comercialización de granos, a través de las herramientas del Mercado a Término local (MAT), futuros y opciones de futuros, dado que brindan la posibilidad de acotar bajas de precios, asegurando precios futuros, garantizando a través del mismo MAT, el cumplimiento de los precios tomados.

Conocer el uso de estas herramientas es un paso importante para poder usarlas, pero conocer el marco institucional dentro del cual se gestionan es también importante, a fin de distinguir herramientas comerciales garantizadas por mercados institucionalizados, de herramientas comerciales garantizadas por empresas privadas.

Cuando se le pregunta al productor agrícola si realiza ventas a futuros, en general la respuesta es:” -sí, suelo vender algo a futuro-” pero cuando se pregunta a qué se refiere con vender a futuro, normalmente la respuesta es “–vendo forward, o vendo a fijar precio-“, si se insiste en saber si conoce y/o si realiza ventas a futuro en el MAT, en general la respuesta es “–no, o, creo que no puedo hacer eso-“, lo que muestra desconocimiento, más que de la herramienta, de la formalidad del MAT, y la diferencia de operar en el MAT, versus de operar individualmente entre una empresa exportadora, industrial o acopiadora, y el productor, fuera del marco del MAT y de las Bolsas de Cereales.

En este nivel de desconocimiento, es lógico que no se valore el rol institucional de las Bolsas de Cereales y Mercado a Término, y que, por el contrario, frente a un problema de cumplimiento con las herramientas comerciales del físico, como los contratos forwards, realizadas fuera del marco institucional, se instale el pensamiento de que operar con estas herramientas es riesgoso, y estas herramientas une a todas ellas, incluso a las del MAT.

Cuando se habla de mercados institucionalizados, se hace referencia a las instituciones que regulan el transparente funcionamiento de los mercados, en el caso de Las Bolsas de Cereales, son las instituciones a las que son anunciadas las operaciones realizadas en el físico, que, reuniendo todas ellas, logra precios de referencia que representan la libre puja entre la oferta y la demanda, evitando que los compradores de cereales, muchos menos que los vendedores, puedan tener ventaja sobre estos últimos, mucho más numerosos y atomizados.

En general los productores agrícolas desconocen la importancia de que, tanto las ventas del disponible, como los forwards, sean anunciados en las Bolsas de Comercio del país, o si lo conocen, y saben que esto tiene un costo administrativo, se evita incurrir en el mismo. Esto es lo que genera que gran parte del volumen de operaciones realizadas diariamente, no se reflejen en el número de operaciones registradas en las Bolsas, entonces las pizarras, que muestran precios de referencia basados en estos registros, no cuentan con un volumen completo de operaciones, que haga de este precio de referencia, una verdadera referencia de las operaciones realizadas diariamente.

No tener pizarras que reflejen precios de referencia basados en un volumen representativo de operaciones, como realizar operaciones no registradas en las Bolsas, dejan al productor fuera del circuito institucional del mercado de granos, y por ende a la deriva de ofertas de precio y del cumplimiento de empresas privadas. Así, los vaivenes de empresas privadas, terminaran por trasladar esos vaivenes al productor que opera con ellas.

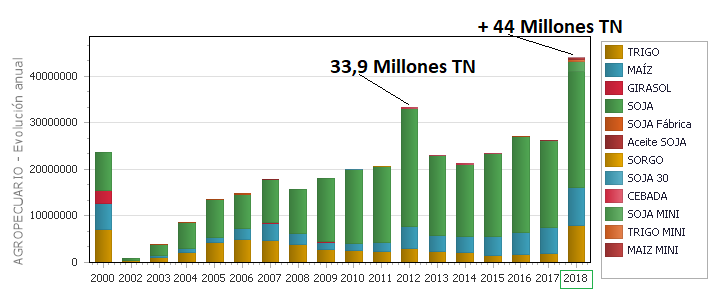

Por último, es importante destacar el rol del MAT en la planificación de la comercialización, con sus herramientas que permiten cubrir precios futuros, sin compromisos de entrega de mercadería, lo que hace posible operar volúmenes que aún no han sido cosechados, sin riesgo de incumplimiento por falta de entrega de mercadería física. En el siguiente gráfico puede verse la evolución de volumen de cereales operados en el Mercado a Término local, que, desde la crisis de 2001 ha ido recuperando su protagonismo en la comercialización de la producción argentina. Se destacan dos años, el 2012, a una década de su reactivación, con casi 34 millones de toneladas operadas, que representó aproximadamente el 40% de la producción de granos comerciales, y luego en 2018 hay un nuevo récord de más de 44 millones de toneladas, representando casi el 50% del grano producido. Si sumamos el volumen de granos operados en lo que va de 2019, suma casi 39 millones de toneladas, y aún faltan casi tres meses para terminar el año, por lo que posiblemente se logre superar los 44 millones del año pasado.

El nexo entre los Mercados a Término y los productores agrícolas, son los corredores de cereales, que toman los pedidos de coberturas de precios, y concretan las operaciones de ventas o compras futuras, así como ventas o compras de opciones de futuros PUT y CALL. Estas operaciones, tomadas por los corredores en nombre de sus clientes, son garantizadas por el MAT, y permite, como se desarrolló en el informe anterior, brindar previsibilidad o poner límite al riesgo precio, usando estas herramientas comerciales, a través de una planificación comercial. Los corredores entonces, son tomadores de operaciones de parte del dueño de la mercadería, y puede llegar a brindar asesoramiento comercial, pero nunca a operar en lugar del productor, dado que no puede operar con mercadería que no le pertenece, solo puede hacerlo por mandato del productor.

Cualquier otro formato de negocio, cuya prioridad no sea desarrollar la toma de decisiones comerciales del productor, ni que este conozca los riesgos que asume por tomar una decisión u otra, y que tampoco esté conectado con mercados institucionalizados, como las Bolsas y el Mercado a Término, pasa a ser una propuesta comercial privada, que puede ser buena o no, pero que no cuenta con la contención de los mercados institucionalizados.

Hay que diferenciar entonces problemas empresariales de problemas institucionales, dado que, en la medida que no reconozcamos la importancia de las instituciones en la seguridad de cumplimiento de operaciones privadas, desdibujamos el rol de estas instituciones, como columnas que sostienen operaciones ante complicaciones de la coyuntura regional, nacional e internacional.

Conclusiones: Ser perjudicado por operar fuera de mercados institucionalizados, y desconocer la causa de ese perjuicio, nos hace tomar conciencia de la importancia de formarnos en el último eslabón de la cadena de producción primaria, la comercialización de granos, conocer las instituciones, los actores y las herramientas que operan dentro y fuera de éstas, así como reconocer los riesgos de quedar fuera de estos mercados institucionalizados.

En resumen, ser perjudicado por operar fuera de mercados institucionalizados, es un indicio de que debemos formarnos en aspectos comerciales, para desarrollar criterio para la mejor toma de decisiones.

Fuente: INTA por Marianela Sabrina De Emilio