El presente informe muestra los resultados económicos actuales –considerando valores promedio de la primera quincena de febrero 2019- en actividades agrícolas y ganaderas bovinas predominantes en el área de la Estación Experimental INTA de Marcos Juárez.

El cuadro 1 compara los resultados de los cultivos de importancia en la zona considerando precios de insumos y productos vigentes en el actual período respecto a los de noviembre 2018, fecha del informe anterior. En el cuadro 2 se observa la evolución de resultados de primera quincena de febrero 2019 vs noviembre 2018 en los sistemas ganaderos bovinos predominantes (invernada de compra y ciclo completo). El cuadro 3 muestra los componentes de los costos, ingresos y márgenes brutos de las actividades agrícolas: trigo /soja de segunda, maíz, soja de primera, girasol y sorgo granífero realizados con tecnología modal en siembra directa. Los rendimientos usados corresponden al promedio zonal histórico del quinquenio (Secretaría Agroindustria, 2019). El cuadro 4 presenta dos tablas indicando la estructura productiva y el resultado económico del modelo de invernada bovina de compra con suplementación estratégica otoño invernal con grano de maíz de propia producción. En el cuadro 5 se detalla un esquema similar para el modelo de ciclo completo con el mismo tipo de alimentación en la etapa de engorde. Dichos modelos presentan un alto nivel de manejo y son difundidos como alternativa tecnológica en el área de la Estación Experimental. Los precios de productos e insumos en ganadería también corresponden a los promedios de primera quincena de febrero de 2019. (Cuadros 1 al 5 en anexo).

Comentarios

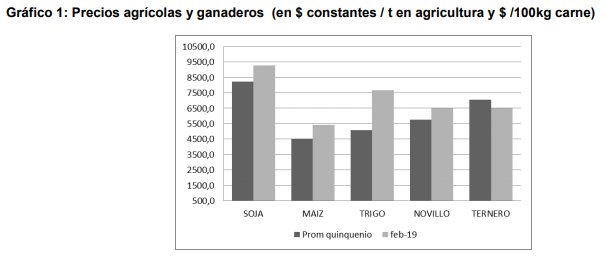

En el lapso entre noviembre 2018 a febrero 2019 no se produjeron modificaciones de importancia en los indicadores macroeconómicos. De este modo el tipo de cambio nominal subió un 4,4 % mientras que el índice de precios mayoristas (IPIM) se incrementó un 1,9 % con lo cual el tipo de cambio real (TCR) tuvo solo un leve cambio favorable del 2,5 % en su competitividad. Para estimar la situación actual se elaboró el gráfico 1 que compara (en $ de febrero 2019) los precios de productos del quinquenio 2014 /2018 respecto a los vigentes en febrero 2019.

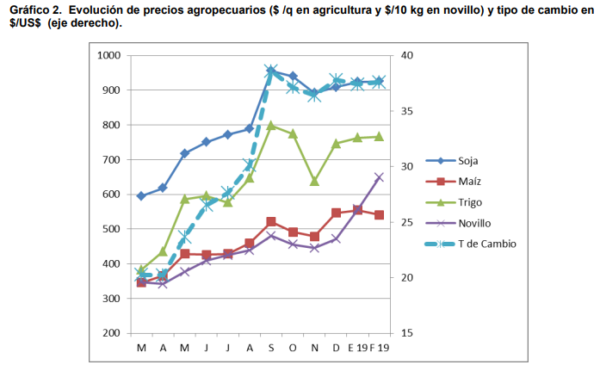

Se observa un comportamiento en general homogéneo, de suba de precios respecto a los valores históricos con la única excepción del precio actual del ternero. Este efecto de positivos precios actuales se debe a los episodios devaluatorios durante el año pasado que tuvieron influencia de suba en los precios internos de productos 2 mayormente exportables (agrícolas) y, con rezago, en la producción parcialmente destinada al exterior (ganadería bovina). En el gráfico 2 se muestra como fueron cambiando los precios y el tipo de cambio durante los últimos doce meses.

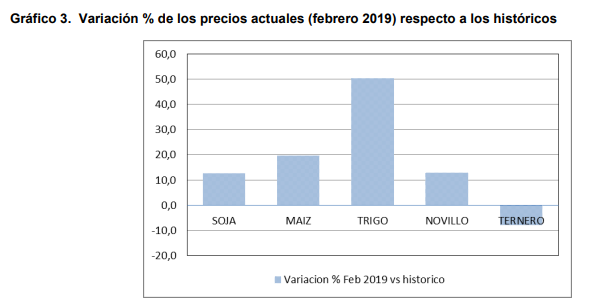

Se observa una importante suba de los precios agrícolas, especialmente a partir de abril 2018 por el efecto conjunto de sequía estival de 2018 a lo que se agregó las devaluaciones en abril /mayo y septiembre. En bovinos no se produjo ese efecto ya que el grueso del consumo (85%) va a al mercado interno. Esta situación del precio del novillo cambió en los primeros dos meses de 2019 donde se registró un incremento del precio de un 38% por la puja en la demanda entre destino interno y exportación. A pesar de la recesión que mantiene estancado el consumo interno, las posibilidades de la exportación a nuevos mercados son crecientes y favorecen los precios en alza. En el gráfico 3 se muestra la variación de precios actuales respecto a los del quinquenio.

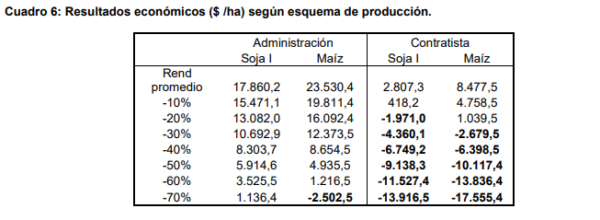

Se observa que se mantienen mejoras de importancia en los precios agrícolas, a pesar de que el informe anterior (noviembre 2018) ya reflejaba subas respecto a los precios del quinquenio. Cabe destacar el importante incremento en trigo debido a la coyuntura de baja producción mundial del ciclo pasado especialmente en productores del hemisferio norte. En el caso de bovinos la suba corresponde a la categoría de novillos mientras que en terneros se dio una baja del precio actual favoreciendo en esta coyuntura a la invernada de compra. En las actividades agrícolas, en los cuadros 1 y 3 se muestra una importante mejora en los precios en chacra (descontados los gastos de cosecha y comercialización) especialmente en cereales, trigo y, en menor medida en maíz y sorgo, mientras que en soja se dio solo un leve incremento (por la disputa comercial entre EEUU y China) y en girasol una baja por el estancamiento del precio de aceites. Respecto a los costos directos se produjo un incremento en las actividades agrícolas de entre un 5 al 8 % debido al aumento principalmente de los costos de labores (entre un 14 al 15 %) ante subas en los precios de maquinaria, especialmente sembradoras. A pesar de ello, teniendo en cuenta la suba de los precios en chacra, los márgenes obtenidos mostraron incrementos especialmente en cereales, un 30% en trigo, 22 % en maíz y 21 % en sorgo. En soja se dio solo una pequeña suba (3,5%) por el leve incremento del precio y en girasol bajó el margen por el menor precio actual del grano. En el cuadro 6 se muestra la variación de márgenes en los principales cultivos de verano, a partir de los actuales precios según distinta baja de rindes y según condición de propietario o contratista que paga un alquiler de 18 quintales de soja por hectárea (considerando suelo de alta aptitud agrícola).

Teniendo en cuenta que se mantienen los positivos precios actuales respecto a los históricos surge del cuadro el riesgo de la agricultura en condición de contratista ya que con bajas del 20% de los rindes promedio se produce situación de quebranto en soja de primera y en maíz con bajas del 23 % respecto a su rinde medio. En el caso del propietario productor disminuye la ganancia con la baja de productividad pero aún obtiene resultado positivo aunque falta contabilizar el resto de costos de estructura, de oportunidad de la mano de obra familiar y amortizaciones de la empresa. Considerando una empresa agrícola promedio del sudeste provincial puede estimarse un valor del resto de costos cercano a los $ 10.000 por hectárea por lo que bajas de productividad superiores al 30% del promedio impiden cubrir el costo total al productor propietario. Esto, sin embargo, es una mejora respecto al anterior informe de noviembre 2018 que tenía como límite bajas del 20% de los rindes promedio para el productor propietario. El indicador financiero de margen /peso gastado sigue mostrando como más competitivo a soja de primera y en segundo término el doble cultivo trigo / soja de segunda, el maíz, aunque se mantiene tercero, ha mejorado su situación financiera en un 15% respecto al informe anterior. La ganadería bovina en el período ha mejorado marcadamente su situación económica como se muestra en los gráficos 1 y 3 y cuadros 2, 4 y 5. De este modo se observa una mejora de los precios del novillo del 13 % respecto al valor del quinquenio y del 45,8 % respecto al precio anterior del informe de noviembre 2018. Los costos directos ganaderos se incrementaron, especialmente por el componente compra de ganado por lo que el costo total subió un 6 % en ciclo completo y 23 % en invernada (en el que este rubro es el principal costo). A su vez, la relación flaco gordo bajó en el período un 10 % ante el menor incremento del costo del ternero respecto a la suba del novillo con lo que se benefició con un mayor incremento el margen de la invernada 196,4 %, respecto a la mejora del ciclo completo, 84,7% aunque ambos incrementos son significativos. Considerando el promedio de ambas actividades ganaderas la mejora en moneda corriente es del 145 % respecto a noviembre 2018 mientras que en agricultura (promedio de maíz, doble cultivo trigo /soja de segunda y soja de primera) surge una mejora teórica del 15 % en los márgenes respecto al período anterior con el supuesto de 4 rindes constantes. Teniendo en cuenta la variación de precios mayorista del período surge que, en términos reales, hay variación positiva en las actividades pero de mucha mayor magnitud en la ganadería bovina. Analizando comparativamente las actividades surge también que en el promedio la ganadería con alta productividad se ha colocado solo un 4% debajo del resultado medio de la agricultura siendo que en informe anterior estaba un 55 % debajo con lo que se muestra la importante mejora de la ganadería. Esto se da, sin considerar aparte los importantes beneficios agronómicos y de menor riesgo global que surgen de una rotación agrícola ganadera en el establecimiento.

Como comentarios finales se mencionan:

- La estimación de precio futuro de soja de próxima cosecha (mayo 2020) en febrero 2019 muestra un precio esperado de 249 US$ /t que es similar al valor esperado para la actual cosecha mayo 2019 (242 US$ /t). Estos precios están por debajo de los valores históricos pero obedecen al efecto depresor de la tendencia de los últimos años a alta producción y elevados stocks finales que se dio, tanto en EEUU como en el mercado global.

- Otro factor sobre soja es el efecto depresor de la discusión comercial entre EEUU y China junto al mantenimiento de retenciones locales que favorece una tendencia baja en el precio esperado.

- En maíz el precio esperado a cosecha (abril 2020),146 US$ /t, es levemente superior al esperado en la cosecha actual , abril 2019, 142 US$ /t Aunque la oferta mundial del cereal es elevada, el uso también es creciente con la que la relación stock /consumo ha estado disminuyendo en los últimos dos ciclos a nivel mundial lo que proyecta un precio estable y con posibilidades de suba ante cambios en la situación climática o económica global.

- El importante incremento de los resultados de actividades bovinas responde a la recomposición de los precios relativos de la ganadería respecto a la agricultura luego de las devaluaciones de 2018 y al crecimiento de la demanda de exportación de carne bovina.

- En un contexto incierto, tanto del mercado externo como de la economía interna, es de importancia afianzar una planificación de la empresa que favorezca la sostenibilidad mediante el mantenimiento de la productividad con un esquema de rotaciones entre actividades agrícolas y ganaderas en el largo plazo.

- También se debe complementar un adecuado manejo empresario con el uso de los mercados de futuros y opciones. Esto es importante para asegurar precio de una parte de la producción cuando se den coyunturas favorables en los precios.

Fuente: INTA