Exportaciones

En el mes de marzo concluyó la campaña comercial de la soja 2018/19 en la República Argentina, que había comenzado luego de la cosecha de abril del año pasado. En la misma, se logró una importante recuperación en las exportaciones del complejo sojero, severamente golpeadas durante el ciclo 2017/18 cuando, como es sabido, el país sufrió la peor sequía en 50 años.

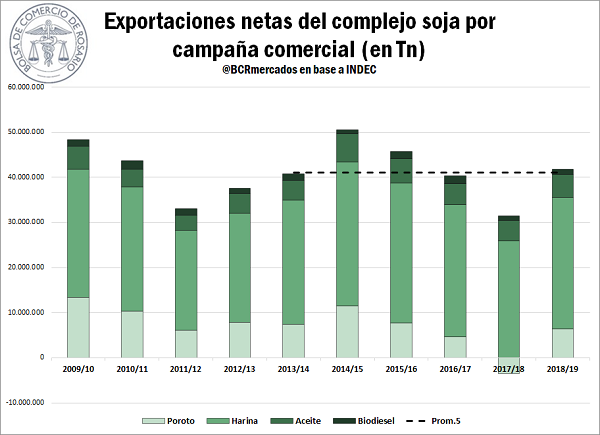

La recuperación productiva sumada al perfil fuertemente exportador que tiene el complejo oleaginoso argentino dieron lugar a que la campaña 2018/19 finalizara con un volumen neto exportado de 41,9 millones de toneladas de productos derivados de la soja (incluido el poroto de soja). Cabe aclarar que este resultado es en términos netos, ya que se descuentan las 3,8 Mt de poroto de soja que se importaron desde Paraguay. Importar soja del país vecino se transformó en una práctica frecuente en los últimos años, ya que al tener un mejor contenido proteico permite producir una harina de mayor valor agregado cuando se mezclan los porotos paraguayos y argentinos antes de ser procesados en las fábricas aceiteras. De todos modos, las exportaciones brutas del complejo ascendieron a 45,7 Mt.

Con este volumen neto exportado, el aumento interanual fue del 49%, ya que en el período de comercialización 2017/18 se habían despachado sólo 28 millones de toneladas de este complejo al exterior. De esta manera, Argentina volvió a ubicarse en valores muy cercanos al promedio de las últimas 5 campañas en términos de cantidad exportada.

La composición de las 41,9 Mt embarcadas fue la siguiente: 29,2 Mt de harina de soja; 6,4 Mt de poroto (la diferencia entre las 10,2 Mt exportadas y las 3,8 Mt importadas); 5,1 Mt de aceite; y 1,2 Mt de biodiesel.

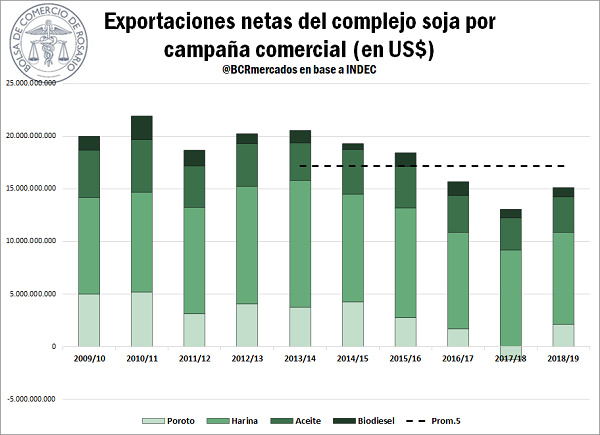

En términos monetarios, los despachos del complejo soja durante toda la campaña 2018/19 permitieron al país un ingreso neto de divisas de 15.123 millones de dólares. Si bien este monto supera por US$ 3.400 millones al del ciclo anterior, se posiciona por debajo del promedio de las últimas cinco campañas comerciales, que se ubica en US$ 17 mil millones. Además, representa el segundo valor neto exportado más bajo en la última década, sólo superando al del ciclo 2017/18. Esto se debe al deterioro de los precios de exportación de la mayoría de estos productos, que a continuación se analizarán uno por uno.

El valor bruto de exportaciones del complejo ascendió a 16.440 millones de dólares estadounidenses.

El primero de los productos a considerar, por ser el más importante para la balanza comercial argentina, es el de la harina de soja. Sus exportaciones permitieron en la campaña 2018/19 un influjo de 8,7 miles de millones de dólares. Esto implica una disminución del 4,7% respecto al valor exportado en el ciclo 2017/18 porque, a pesar de que se despachó un mayor volumen, los precios fueron considerablemente inferiores. En efecto, mientras que en la campaña 2017/18 el precio promedio al que se exportó harina de soja argentina fue de US$ 355/t, en la 2018/19 se redujo a US$ 300/t. En tanto, el precio promedio de las últimas cinco campañas fue de US$ 351/t, es decir que en la última campaña el nivel de precios fue un 14,7% inferior al promediado en los últimos ciclos.

En segundo lugar, los embarques de aceite de soja alcanzaron un valor de US$ 3.348 millones en la última campaña, presentando un aumento interanual del 8,3%, gracias a que el mayor volumen sobrecompensó los menores precios. Sin embargo, si se compara con el promedio de las últimas cinco campañas, el valor exportado resultó un 8,8% inferior al mismo. En la 2018/19, el precio promedio de exportación del aceite de soja argentino fue de US$ 656/t, por debajo de los US$ 680/t de la campaña 2017/18 y algo más por detrás de los US$ 727/t que se promediaron en los últimos cinco ciclos.

Por el lado de los porotos de soja, sus exportaciones netas fueron de US$ 2.124 millones en el ciclo 2018/19. Esto surge de la diferencia entre los US$ 3.442 M que se exportaron y los US$ 1.317 M que se importaron. Respecto a la campaña anterior, la recuperación es considerable, ya que en esta el saldo había sido negativo por cuenta de US$ – 1.255 M, al superar el valor importado al exportado. Sin embargo, si se compara con el promedio de las últimas cinco campañas, el valor de las exportaciones netas en la 2018/19 se encuentra un 5,1% por debajo del mismo. El precio promedio de exportación del poroto de soja desde los puertos argentinos fue de US$ 337/t en el ciclo 2018/19, nuevamente por debajo de las cotizaciones de la campaña anterior y del promedio de las últimas cinco, cuyo monto coincide en US$ 395/t.

El otro producto a considerar es el biodiesel, cuyo valor exportado alcanzó los US$ 901 M, presentando un incremento del 18,6% interanual, pero una disminución del 11,2% si se contrasta con el promedio de los últimos cinco ciclos. Cabe mencionar que este fue el único producto que contó con mejores precios de exportación, tanto si se lo compara con la campaña anterior como con el promedio de las últimas cinco. El precio promedio de exportación en el ciclo 2018/19 fue de US$ 773/t (cabe aclarar que, en todos los casos, este precio teórico surge de dividir el monto total de ventas por la cantidad de toneladas exportadas en la campaña), mientras que en la 2017/18 había sido de US$ 708/t y el promedio del último lustro se ubica en US$ 742/t.

Cabe mencionar, por último, que en el ciclo 2018/19 Argentina exportó 232 mil kg de glicerol en bruto y de glicerina refinada, que son subproductos en el proceso de fabricación de biodiesel y se utilizan en las industrias cosméticas y farmacológicas, entre otras. Esto permitió un ingreso adicional de divisas de US$ 70 millones, que no se incorporó en el análisis gráfico previo ya que dicho monto resulta muy pequeño en comparación a los otros grandes rubros del complejo soja. Respecto al ciclo 2017/18, el volumen despachado con estos productos fue un 16,6% mayor, pero por los menores precios el total exportado medido en dólares estadounidenses fue un 27,0% inferior.

Crushing

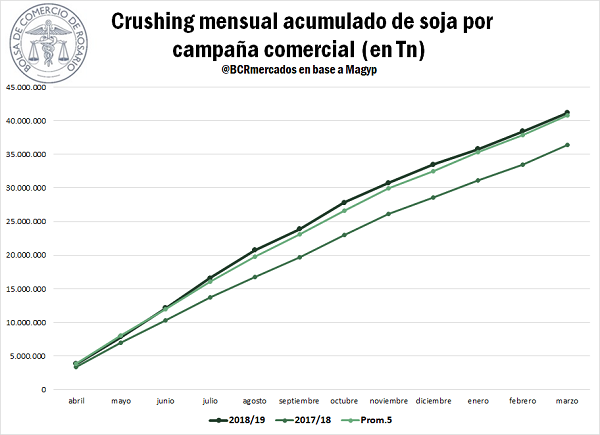

El otro componente que se analizará en el presente artículo es la industrialización de la soja, también conocido este proceso como crushing. En la campaña 2018/19, se evidenció una muy importante recuperación en la actividad de las fábricas aceiteras luego de los problemas ya mencionados del ciclo previo, cuando el abastecimiento de materia prima se vio dificultado por el recorte productivo.

En total, a lo largo de toda la campaña 2018/19 se procesaron 41,2 millones de toneladas de soja. Este volumen no sólo implicó un aumento interanual del 13,3%, sino que también permitió que la cantidad procesada de la oleaginosa se posicionara un 0,9% por encima del promedio de las últimas cinco campañas, de 40,8 Mt.

A continuación, se analizará la composición de los diferentes productos obtenidos en los distintos procesos de agregado de valor al poroto de soja.

En primer lugar, en el ciclo 2018/19 se produjeron 30,0 millones de toneladas de pellets/harina de soja, aumentando un 12,3% interanual, y quedando un 1,7% por debajo del promedio de lo producido en las últimas cinco campañas.

En segundo lugar, se obtuvieron 8,0 Mt de aceite de soja, un 11,6% por encima del ciclo previo, y un 1,9% superior al promedio del último lustro.

Por otro lado, en las industrias de extrusado-prensado se produjeron 869 mil toneladas de expeller de soja en el ciclo 2018/19. En este caso, el incremento interanual fue del 15,2%, mientras que respecto al promedio de las últimas cinco campañas, el crecimiento alcanza el 26,7%. La producción de esta industria ha venido mostrando un crecimiento casi ininterrumpido en la última década.

Finalmente, con una producción estimada en 2,2 millones de toneladas en la campaña 2018/19, se encuentra el biodiesel, que en Argentina se elabora a partir del aceite de soja. Este producto habría caído un 0,4% interanual, mientras que si se compara con el promedio de los últimos cinco años, la merma sería del 10,2%. Cabe recordar que el mercado estadounidense, que solía ser el principal comprador de biodiesel argentino, continúa prácticamente cerrado por la existencia de elevadas barreras arancelarias.