En los últimos 9 años el flete marítimo desde nuestro país a China bajo un 15% en valores nominales y 27% en términos reales. Es un dato bueno para Argentina. Pero no todas son rosas: los fletes vienen creciendo en los últimos 3 años y medio, y especialmente en 2017. El marítimo “Argentina-China” pasó de US$ 41/t en mayo de 2015 a US$ 47/t en noviembre de 2018. Aumentó un 15% en este período y en el tramo Argentina- Europa fue peor todavía: creció un 80%. Noticia para nada favorable para nuestro complejo exportador de granos, harinas y aceites.

Resumen

Los costos de transportes son más altos para los países menos desarrollados que para los desarrollados. Argentina –ubicada en el primer grupo y como tomador de precios en el mercado internacional de granos- tiene la necesidad de reducir al máximo el costo logístico del transporte marítimo. Máxime por estar lejos de las rutas marítimas de mayor tránsito.

En el 2017 aumentaron las tarifas de los fletes marítimos con la excepción del mercado de buques cisterna o tanqueros que transportan por ejemplo biodiesel o aceite de soja. Aumentó la demanda de buques graneleros y bajó el crecimiento de la flota. El año pasado el mercado de buques graneleros experimentó un fuerte crecimiento en la demanda que persistiría en el año 2018.

Se observan algunos datos positivos para Argentina. A pesar del aumento de fletes graneleros en el 2017, en los últimos 9 años el flete marítimo desde nuestro país a China bajo un 15% en valores nominales. Era de US$ 55/t en el 2009 y bajó a US$ 47/t en noviembre de 2018. Ganamos competitividad respecto de Estados Unidos pero perdimos con Brasil donde los fletes se abarataron más. Si computamos la inflación internacional, esa baja en los últimos 9 años del 15% en los valores nominales se convierte en una caída real del 27%, una cifra mayor que favorece a la colocación de productos argentinos en el Gigante asiático.

Pero no todas son rosas para Argentina. Los fletes vienen creciendo en los últimos 3 años y medio. En este período, el flete marítimo desde nuestro país a China aumentó un 15%. El tramo Argentina- Europa fue peor todavía: creció un 80%. Noticia para nada favorable para nuestro complejo exportador de granos, harinas y aceites, aunque en los viajes a China, comparativamente, Argentina sufrió menores aumentos que Brasil y Estados Unidos.

Nota Completa

Dato N°1: Paradójicamente, los costos de transportes son más altos para los países menos desarrollados que para los desarrollados. Argentina –ubicada en el primer grupo y como tomador de precios en el mercado internacional de granos- debe reducir al máximo el costo logístico del transporte marítimo. Máxime por estar lejos de las rutas marítimas de mayor tránsito.

Una conclusión de un informe de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD, por sus siglas en inglés) muestra un tema que es fundamental para Argentina y sus exportaciones de granos, harinas y aceites. La UNCTAD indica que los costos de transporte internacional son un determinante crucial de la competitividad comercial de los países, y tienen una incidencia mayor en aquellas naciones que se encuentran en vías de desarrollo ya que, a menudo, representan una limitación para una mayor participación en el comercio internacional. Según la UNCTAD para los países menos desarrollados los costos de transporte representaron el 21 % del valor de las importaciones en 2016 y el 22 % para los pequeños Estados insulares en desarrollo, frente a un 11 % para las economías desarrolladas.

Resulta importante para un país como Argentina –tomador de precios en granos y subproductos- analizar el peso que tiene el flete marítimo para trasladar su producción, ya que a mayores costos de transporte se reducen los excedentes que quedan para los productores locales y que permiten dinamizar la economía nacional con un mayor nivel de actividad, ingresos y empleo.

Es un tema importante para evaluar porque nuestro país se encuentra ubicado en una localización geográfica desfavorable respecto de la que tienen otros productores de granos como Estados Unidos y Brasil en sus ventas a Europa y al Asia Pacífico. La mayor parte de la población mundial habita el hemisferio norte, y es allí donde se encuentran los principales importadores de granos y subproductos. Es por ello que nuestro país se encuentra desfavorecido en relación a otros exportadores que se encuentran a menor distancia de los principales mercados. El flete marítimo es una cuestión relevante porque impacta sobre el precio final de los granos que reciben los productores agropecuarios argentinos.

Dato N°2: En el 2017 aumentaron las tarifas de los fletes marítimos con la excepción del mercado de buques cisterna o tanqueros que transportan por ejemplo biodiesel o aceite de soja. Aumentó la demanda de buques graneleros y bajó el crecimiento de la flota.

Partiendo de un análisis más general y tomando como base el informe recientemente publicado por la UNCTAD “Review of Maritime Transport 2018”, el cual se basa en datos del año previo, se puede comentar que durante 2017 los niveles de las tarifas de fletes mejoraron significativamente y, con la excepción del mercado de buques cisterna o tanqueros, se alcanzaron niveles superiores a los rendimientos registrados en 2016.

La recuperación de las tarifas reflejó el fortalecimiento de la demanda global de cargas, combinado con una desaceleración en el crecimiento de la capacidad de la flota. A pesar de la marcada mejora en la rentabilidad de las líneas navieras, la sostenibilidad de la recuperación sigue en riesgo. Esto se debe a la alta volatilidad y a los niveles relativamente bajos de las tarifas de fletes para las líneas navieras, así como al efecto potencialmente negativo sobre la demanda de buques por la guerra comercial entre las mayores economías mundiales y las políticas proteccionistas.

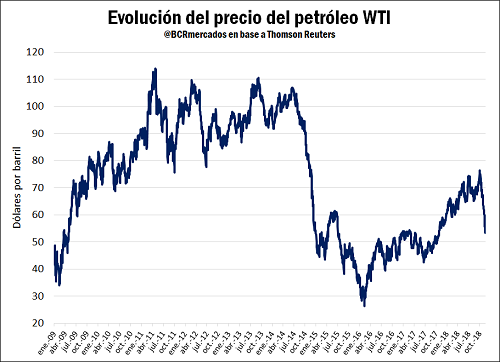

Dato N°3: Las líneas navieras sufren en el 2018 una pérdida de rentabilidad por los precios del petróleo.

El citado informe de la “Review of Maritime Transport 2018” sostiene que es poco probable que en 2018 se repitan los beneficios percibidos por la industria del transporte marítimo en 2017. A pesar de las mejoras observadas en las tarifas de fletes, el último aumento en los precios del combustible podría afectar seriamente la rentabilidad de las líneas navieras.

Esta tendencia comenzó a revertirse a partir de octubre pasado con un a pronunciada caída en los precios del petróleo, hecho que le ha llevado un sentimiento bajista a los principales mercados, tanto financieros como de los derivados de las principales commodities.

Más allá de esto, otro punto a destacar en relación al tema son los requerimientos impuestos por la OMI (Organización Marítima Internacional) que buscan limitar el contenido de azufre en los combustibles, con la intención de limitar las emisiones de gases que dañan la atmósfera. Esta nueva disposición entrará en vigencia recién en 2020 pero las compañías ya deben comenzar a buscar alternativas a los combustibles tradicionales y a realizar las adaptaciones necesarias a sus embarcaciones. Es por esto que se esperan nuevos incrementos de fletes que no se reflejen en aumentos de rentabilidad, sino que tengan el objetivo de afrontar los mayores costos asociados a la nueva normativa.

Dato N°4: El año pasado el mercado de buques graneleros experimentó un fuerte crecimiento en la demanda que persistiría en el año 2018.

Focalizando en el segmento de interés para Argentina por ser un importante exportador de granos y harinas proteicas, el mercado de buques graneleros experimentó una notable recuperación en 2017. El crecimiento de la demanda de granel seco por vía marítima superó el crecimiento de la flota, ya que la demanda de productos básicos aumentó, mientras que el excedente de buques continuó disminuyendo gradualmente. En cuanto a las proyecciones, se prevé que el mercado de productos secos a granel seguirá mejorando en 2018, apoyado por el crecimiento proyectado de las cargas (4,9 por ciento entre 2018 y 2023) y el crecimiento proyectado más moderado (3 por ciento) en la flota granelera. En conjunto, estas mejoras en el balance fundamental mantendrán tasas de envío a granel positivas para este año.

Como expresamos anteriormente, deben tenerse en consideración los riesgos de una caída en la demanda a partir de los conflictos comerciales entre las principales economías del mundo que podrían hacer caer la demanda de buques graneleros y arrastrar las tarifas a la baja.

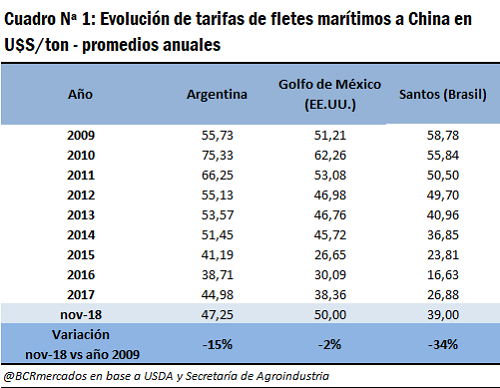

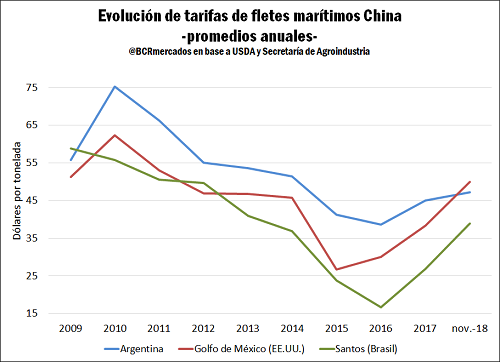

Dato N°5: Bueno para Argentina. A pesar del aumento de fletes graneleros en el 2017, en los últimos 9 años el flete marítimo desde nuestro país a China bajo un 15% en valores nominales. Era de US$ 55/t en el 2009 y bajó a US$ 47/t en noviembre de 2018. Ganamos competitividad respecto de Estados Unidos pero perdimos con Brasil donde los fletes se abarataron más.

Procedimos a comparar la evolución de la tarifa de flete a China por tonelada de los tres principales exportadores de soja del mundo: USA, Brasil y Argentina. Como se mencionó anteriormente, Argentina, de la que se espera que incremente los envíos de soja al país asiático a partir del conflicto comercial que el mismo atraviesa con los Estados Unidos y por la eliminación del escalonamiento arancelario; se encuentra en una posición desventajosa respecto a sus competidores debido a su ubicación geográfica, lo que la lleva a afrontar mayores costos para transportar su producción.

Sin embargo, como se puede ver en el cuadro N°1 y el gráfico adjunto, la situación de Argentina habría mejorado en los últimos años, principalmente, respecto a los Estados Unidos de América. El dato de noviembre de 2018 muestra que nuestro país debe enfrentar costos de transporte oceánico levemente inferiores a los del país norteamericano para llegar a China. Brasil en cambio vio reducir el flete marítimo en los últimos 9 años en un 34%, el más beneficiado de las tres naciones.

Si se compara el flete (Argentina-China) con lo que sucedía 10 años atrás, estos cayeron un 15 % en términos nominales (era de US$ 55/t en el 2009 y bajó a US$ 47/t en noviembre de 2018). Si se toma como referencia los valores argentinos para el año 2010 (US$ 75/t), período posterior a la crisis financiera internacional donde las tarifas alcanzaron niveles máximos, la disminución es de un 37 %. Un buen indicador para Argentina.

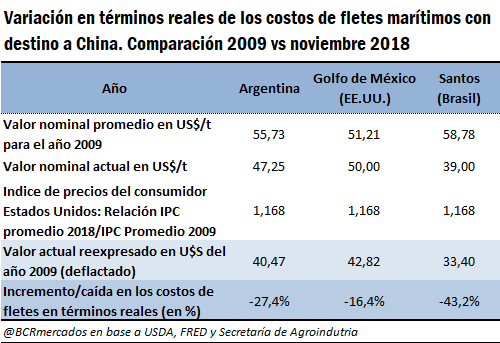

Dato N°6: Si computamos la inflación internacional, esa baja en los últimos 9 años del 15% en los valores nominales del flete marítimo desde nuestro país a China; en realidad se convierten en una caída real del 27%, una cifra mayor que favorece a la colocación de productos argentinos en el Gigante asiático.

Para ser más exhaustivos en el análisis, no se debe dejar de considerar la pérdida de valor de la moneda, en este caso del dólar estadounidense. Recordemos que haber pagado US$ 1 estadounidense en concepto de flete en el año 2009 no es lo mismo que pagar US$ 1 de flete en la actualidad. Existe una lógica desvalorización de la moneda norteamericana producto de la inflación, es decir, por el aumento en el nivel general de precios. Hay una pérdida de poder adquisitivo del dólar estadounidense debido a la inflación.

Reformulando el precio promedio nominal actual de los fletes a China a dólares del año 2009, se puede tener una visión más cercana a la realidad de los verdaderos costos al tener en cuenta la evolución de los demás precios de la economía. Para ello, de una manera simplificada se deflactó el valor del flete (se llevó ese valor monetario “hacia atrás”) utilizando el índice promedio anual de precios al consumidor (IPC) de los Estados Unidos de América. Esta fue la medida convencional de inflación internacional que hemos adoptado -a modo de indicador estimativo- en nuestro estudio.

Los US$ 47,25/t que corresponden al precio actual del flete desde las terminales de Rosario a Shanghai, al deflactarlo y llevarlo a dólares del año 2009, se convierten en US$ 40,47/t. Esto implica que -en términos reales- se ha producido caída en los costos promedio de este flete entre 2009 y 2018 del orden del 27,4 %. Una importante mejora para Argentina con impacto positivo para sus productores agropecuarios y la economía local.

Por otra parte, el flete estadounidense -como vimos anteriormente- evolucionó desfavorablemente en relación al argentino. Los US$ 50/t que cuesta actualmente el flete desde el Golfo de México a Shanghai, al deflactarlo y llevarlo a dólares del año 2009, se convierten en US$ 42,48/t, cifra superior a la Argentina. Esto implica que para EE.UU. -en términos reales- la caída en el valor promedio del flete entre 2009 y 2018 fue del 16,4 %. La caída en los costos reales para nuestro país fue superior a la estadounidense.

Pero sin dudas el mayor beneficiado en el período considerado fue Brasil. Los US$ 39/t que es el precio actual del flete desde el puerto de Santos a Shanghai, al deflactarlo y llevarlo a dólares del año 2009, se convierten en US$ 33,4/t del año 2009, valor considerablemente inferior a los de sus principales competidores en el mercado de exportación de soja. Esto implica que para Brasil -en términos reales- la caída en el valor promedio del flete entre 2009 y 2018 fue del 43,2 %. Este fue uno de los factores que le ha permitido ir ganando terreno en el mercado internacional de la soja, destronando a Estados Unidos como principal abastecedor de la demanda China; mucho antes, por supuesto, de que comenzara a gestarse o ni quisiera imaginarse un posible conflicto comercial.

Dato N°7: Pero no todas son rosas para Argentina. Algo negativo: los fletes vienen creciendo en los últimos 3 años y medio. En este período, el flete marítimo desde nuestro país a China aumentó un 15%. El tramo Argentina- Europa fue peor todavía: creció un 80%. Noticia para nada favorable para nuestro complejo exportador de granos, harinas y aceites, aunque en los viajes a China, comparativamente, Argentina sufrió menores aumentos que Brasil y Estados Unidos.

Para este indicador tuvimos en cuenta las distancias estimadas para arribar a destino y calculamos el costo del flete marítimo expresado en U$S la tonelada kilómetro. Allí vemos datos decididamente inconvenientes para Argentina. En los últimos 3 años y medio, el flete marítimo desde nuestro país a China aumentó un 15%. Pero desde Argentina a Europa la cuestión fue peor todavía: creció un 80%. Una noticia que no beneficia al complejo local exportador de granos, harinas y aceites.

Sin embargo, la comparación de los aumentos en los fletes en los tres países productores de soja (Argentina- Estados Unidos y Brasil) muestra que en el destino a China el que sufrió menores aumentos fue Argentina (15% de incremento respecto del 32% de Brasil y el 66% de Estados Unidos). Para llegar de los países productores a Europa, Brasil registró el menor incremento en el flete en los últimos tres años y medio con un 13%, en tanto que Argentina vio subir el flete en un 80% y Estados Unidos en un 145%

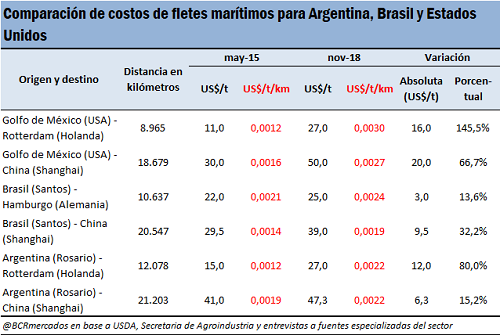

En la tabla adjunta, donde además se incluyen las tarifas de los fletes con destino al puerto de Rotterdam (y a Hamburgo para el caso de Brasil), se compara la situación actual respecto a la de mayo de 2015, momento en el que se había efectuado un análisis similar al presente en nuestro Informativo Semanal. Allí se puede ver claramente la pérdida de competitividad de los Estados Unidos relacionada al rubro transporte marítimo.

Los costos de transportar los embarques que parten desde las terminales portuarias del Golfo de México tuvieron un incremento muy superior al de aquellos que se originan en Sudamérica. El aumento en el flete con destino a Rotterdam fue de un 82 % superior al que percibieron las tarifas para los originados en puertos de Rosario.

Analizando el traslado de mercadería a China, Argentina presenta la situación más favorable, ya que los costos de flete sólo se incrementaron un 15,2 %, pasando de US$ 41/t a US$ 47,3/t. Partiendo desde el puerto de Santos el costo se incrementó desde US$ 29,5/t a US$ 39/t, un 32,2%; duplicando el aumento que se dio para nuestro país. Para los Estados Unidos la situación fue mucho más desfavorable, con un aumento del 66,7 %, pasando de 30 a 50 dólares por tonelada. El incremento de costos sufrido por el país norteamericano en concepto de transporte oceánico fue superior al que enfrentó la Argentina.

Fuente: Julio Calzada-Blas Rozadilla