Producto de la volatilidad en los precios que caracteriza a los mercados agrícolas, el diseño de un plan de ventas que permita minimizar el riesgo de someterse a dicha volatilidad, resulta menester para ganar en previsibilidad en relación a la rentabilidad que obtendrá un productor de granos por su actividad.

Los mercados a término nos permiten armar estrategias de distinto tipo para minimizar nuestro riesgo precio, de acuerdo a nuestro grado de predisposición a asumir riesgos, y a las previsiones (o la ausencia de las mismas) sobre el recorrido futuro que tendrán los precios de nuestros granos.

En este informe analizaremos distintas posibilidades que tiene el productor a su disposición para comercializar su maíz 2019/20, los resultados que obtendría y los riesgos asociados a cada una de estas posibles estrategias. Los costos asociados a la operatoria en el mercado a término (MAT) intentan ser representativos de los que pueden encontrarse en el mercado hoy día, tomados como un promedio de las comisiones de determinados Agentes de Liquidación y Compensación seleccionados, y de las comisiones específicas del MAT. Es posible que al operar se incurra en costos no considerados en el presente informe. Todas las estrategias se confeccionan con precios de ajuste/referencia del mercado local al día miércoles 11 de marzo.

I) Vender mercadería disponible / forward

La primera opción, la más simple en cuanto a operatoria, es la de esperar hasta el momento en que tengo la disposición del grano y venderlo en la plaza local, aceptando el precio que determine el mercado en ese momento. El riesgo, evidente en este procedimiento, es que al momento de venta el precio de la mercadería disminuya por determinadas condiciones en la oferta y la demanda a nivel local o internacional, con la posibilidad de que los ingresos no me permitan obtener utilidades positivas por mi actividad. En el mercado local, por maíz condición cámara con descarga podían obtenerse, al martes 3 de marzo, U$S 138/t.

Es necesario considerar la presión estacional que ejerce sobre el precio el avance de la cosecha, por lo que es conveniente analizar la posibilidad de dilatar la venta/cobro del grano, hacia fechas donde el mercado refleje una mayor escasez relativa, y se puedan conseguir mejores valores finales de venta. Esto puede realizarse a través de una venta de tipo forward, con la venta de un futuro, o simplemente conservado la mercadería (sin la posibilidad de tener certeza sobre el flujo futuro). ¡

Una estrategia alternativa de venta, si quiere cerrarse un precio para entrega en un momento futuro, es realizar una venta de tipo forward. Este tipo de contratos implican una obligación de entregar la mercadería en un momento determinado, en un lugar determinado, y representan una estrategia de precio fijo. Si bien se asemeja a la operatoria de vender un futuro de maíz, la falta de flexibilidad de este tipo de contratos impide acomodarse a nuevas coyunturas en los mercados.

Si la operación se realiza a través de una empresa corredora, la comisión habitual se encuentra en el 1%+IVA sobre el total de la operación para negocios en el mercado de disponibles, a lo que debe sumarse un 0,05% de impuesto a los sellos de los negocios que se formalizan a través de la Bolsa de Comercio, junto con otros gasto de comercialización.

Otra de las posibilidades que ofrece el mercado de disponibles es el de la entrega el grano en condición a fijar, es decir, sin establecer el precio del grano. En esta situación estamos sometidos plenamente al riesgo en la variación en los precios (de no tomar ninguna posición adicional en el mercado a término), asumiendo además el riesgo de la contraparte, ya que funciona en la práctica cómo un crédito al comprador

II) Vender futuros de maíz

Vender futuros de maíz representa también una estrategia de precio fijo. Realizar una cobertura con futuros significa establecer una posición en el mercado de futuros que sustituya temporalmente una posterior venta en el mercado disponible. A diferencia de los contratos de tipo forward, la venta de un futuro no implica obligatoriamente la entrega de mercadería (que se puede efectuar a través de un proceso llamado “caratulación de los contratos”), lo que nos permite ganar en flexibilidad si el mercado se pone en tendencia alcista y se quiere cancelar la posición tomada antes de tiempo.

De aquí, nos surgen dos alternativas:

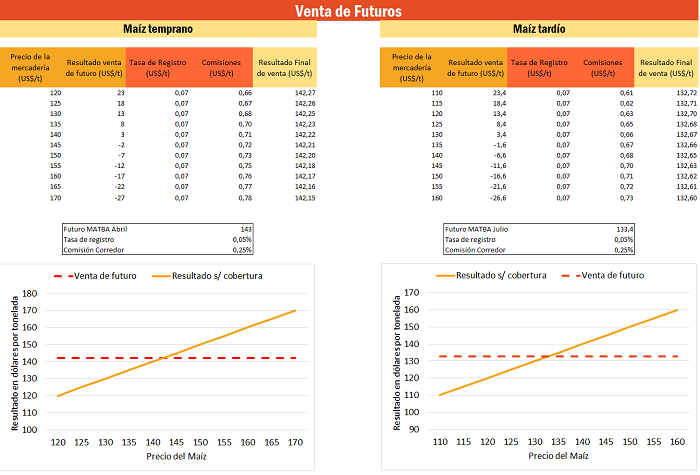

II-a) Fijar el precio en Dólares

Suponemos una comisión por operatoria de futuros de 0,5%+IVA sobre el valor total del contrato (Precio del contrato x Cantidad de toneladas x Comisión), que se pagará tanto al momento de abrir la posición como al momento de cerrarla. El día miércoles 11, el precio del contrato de maíz con entrega en el Gran Rosario en el mes de abril ajustó a US$ 143/t, lo que nos permite fijar nuestro precio de venta en un valor cercano a los US$ 142,2/t, habiendo descontado las comisiones y los derechos de su operatoria.

Por otro lado, si nuestra intención es vender maíz en el mes de julio, el MAT permitía realizar ventas por US$ 133,4/t el día miércoles, lo que descontadas las comisiones de apertura y cierre las posiciones en el MAT y los derechos del mercado, nos deja un valor de venta de aproximadamente US$ 132,6/t.

La diferencia entre este valor y el efectivo podrá provenir de las comisiones y demás gastos de operatoria, y de la diferencia entre el valor de venta de los granos en el mercado físico y el precio de cancelación del contrato en el mercado a término; si se caratula el contrato este riesgo último desaparece, aunque se abre la posibilidad de que nuestro ALyC cobre una comisión adicional. Por otra parte, al exigir el mercado la composición de garantías para realizar las operaciones, el costo de oportunidad del dinero inmovilizado puede significar un costo implícito. Para un contrato de maíz, el margen solicitado por el MAT es de US$ 8/t por tonelada cubierta para futuros de maíz, que puede ser compuesto en activos que devenguen interés (mediado por un aforo).

II-b) Fijar el precio en Pesos

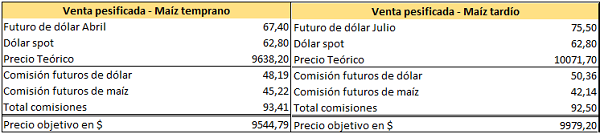

Si además de realizar la operación anterior, sumamos la venta de contratos de dólar por una cuantía aproximada al precio de venta en dólares de la mercadería multiplicado por la cantidad vendida, podemos fijar nuestro precio de venta en pesos. Esto nos permite asegurarnos un tipo de cambio, y cubrirnos ante la posibilidad de una potencial baja en el mismo.

Al momento de cierre de este informe, el último ajuste del futuro de dólar abril fue de $ 67,40/US$, lo que al combinarlo con la venta del futuro de maíz al mismo vencimiento, nos daría un precio teórico de venta de $ 9.638/t, a lo que debe restársele las comisiones de apertura y cierre de sendas posiciones (la posición de maíz y la de dólar), que serían de un total aproximado de $ 93/t, por lo que cerraríamos la venta en un valor cercano a los $9.245/t.

Para cerrar el precio de venta en pesos de nuestro maíz tardío, podríamos combinar la venta de un contrato de maíz julio en US$ 133,4/t con la venta del futuro de dólar con vencimiento en el mismo mes que cotizaba al día martes en US$ 75,50/t. Lo que nos da un total, descontando comisiones, de aproximadamente $ 9.980/t

Nuevamente, en este ejercicio teórico no consideramos ciertas condiciones que pueden hacer que mi cobertura sea imperfecta, como la diferencia que puede ocasionar el cerrar las posiciones antes del vencimiento, y la diferencia entre el dólar al que se liquiden las operaciones y el subyacente al futuro.

En caso de una espiralización ascendente en el tipo de cambio, la operatoria con futuros siempre nos da la posibilidad de cerrar la posición antes de tiempo.

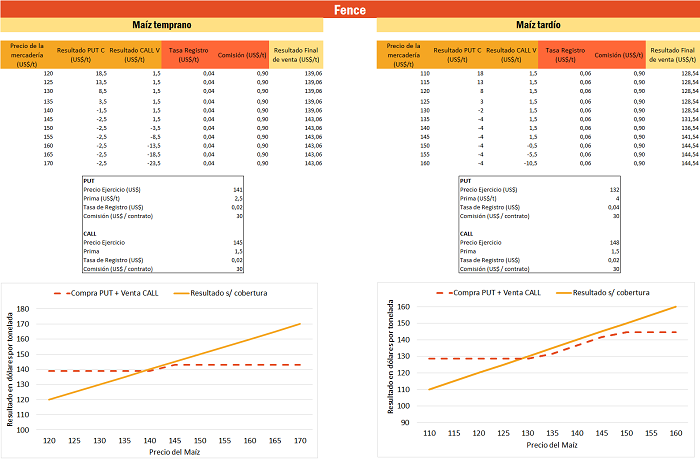

III) Opción de venta

Una estrategia alternativa que pone a nuestra disposición el mercado a término, es la de fijar un piso de venta a nuestra mercadería a través de la compra de una opción de venta. Con esta herramienta, aseguramos un precio mínimo de venta, permitiéndonos a su vez beneficiarnos de una potencial suba en el precio del cereal.

La elección de la opción adecuada para nuestra cobertura, se corresponderá con nuestro grado de aversión al riesgo, con las opciones con precios de ejercicio (PE) más alto permitiéndonos hacernos un piso superior de venta, pagando a cambio una prima (P) mayor.

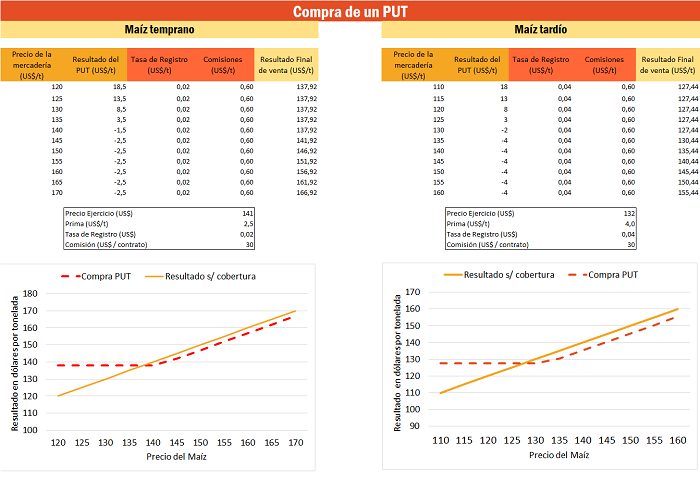

En nuestro ejemplo utilizamos un PUT de maíz abril, con precio de ejercicio US$ 141/t, para el que debemos pagar una prima US$ 2,5/t, que nos permitirá hacernos un piso de venta de 137,9/t (ya descontadas las comisiones).

Si el precio del maíz al momento de querer cerrar mi cobertura y realizar la venta es superior a los US$ 141/t, mi opción no tendrá valor intrínseco, aunque puede que su prima conserve aun algún valor, por lo que siempre será conveniente venderla si existe la posibilidad. Si el precio del maíz se encuentra por debajo de este valor, mi opción se revalorizará, y podré tener un resultado positivo de su venta, que compensará en parte la desvalorización del grano.

Podemos realizar la misma operación si nuestro plan es vender maíz tardío, utilizando un PUT de maíz julio, por ejemplo uno con precio de ejercicio de US$ 132/t, por el que pagamos una prima de US$ 4/t, y que nos permite hacernos de un piso de venta de US$ 127,4/t, ya descontadas las comisiones.

IV) Estrategia combinada. Abaratar PUT lanzando CALL

Esta estrategia, ligeramente más compleja que la anterior, tiene por objeto abaratar el costo de compra del PUT, realizando un lanzamiento de un CALL. Esta estrategia nos permite hacernos un piso de venta superior en comparación a solo comprar el PUT, aunque también nos pone un techo (o máximo) de venta.

En el ejemplo, a la compra del PUT de maíz abril del ejercicio anterior, se le agrega el lanzamiento de un CALL al mismo vencimiento con PE de US$ 145/t, cobrando una prima de US$ 1,5/t. En cuanto al maíz tardío, se plantea el adicionamiento a la compra del PUT de maíz julio, el lanzamiento de un CALL con mismo vencimiento con PE US$ 148/t, cobrando una prima de US$ 1,5/t.

Puede verse en el ejemplo que el precio mínimo de venta es superior en ambos casos a la estrategia sin lanzamiento de CALL, aunque se haya limitada mi posibilidad de beneficiarme de los incrementos de precio.

Si el precio del futuro al momento de querer desarmar mi cobertura se encuentra por encima del PE del CALL, asumiré un resultado negativo por la revalorización (ganancia en valor intrínseco) de mi opción vendida, si se encuentra por debajo de este valor, la opción tenderá a expirar sin valor. Si el precio del futuro se ubica por debajo del precio de ejercicio de mi PUT, me convendrá su ejercicio/venta, dado que su revalorización compensará la pérdida de valor de la mercadería a vender.

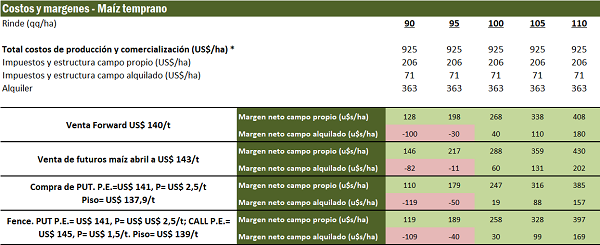

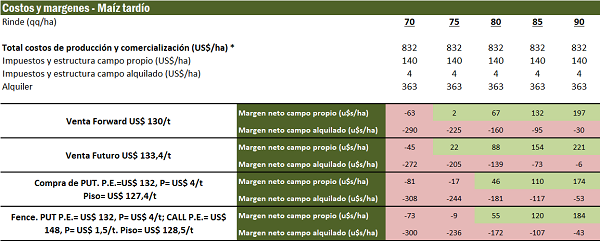

Comparación de estrategias y márgenes teóricos del productor

A través de las estimaciones que hace la institución de los costos de la producción de maíz en la zona núcleo nacional, podemos ahora calcular los márgenes netos estimativos para los distintos precios objetivos de las distintas alternativas de comercialización.

Comenzando por las estrategias de maíz temprano, vemos que con un rendimiento a partir de los de 100 qq/ha, todas las posibilidades que el mercado brinda para la comercialización de nuestro grano, resultan en ganancias positivas tanto para el cálculo con campo rentado, como para el de campo propio. Las estrategias que involucran opciones, están valuadas en su piso. Para un rendimiento de 95 qq/ha, todas las estrategias analizadas generan resultados negativos para campo alquilado.

Realizando el mismo ejercicio teórico para el caso del maíz de siembra y cosecha tardía, vemos que los resultados para campo alquilado son negativos en todos los casos. Incluso con campo propio, las estrategias de precio mínimo, en su piso, no alcanzan a cubrir los costos con rendimientos menores a los 75 qq/ha.

Es necesario hacer la aclaración de que en este ejercicio se imputa todo el valor del alquiler al costo de producción de este cultivo, lo que deja de ser cierto si este maíz tardío resulta de una siembra de segunda ocupación.

(*) Incluye costos de insumos, siembra + pulverización, cosecha, flete corto y largo, seguro y comercialización

Fuente: Javier Treboux -BCR

Más información agropecuaria cliqueá aquí