Nota N°1: Panorama comercial de la soja 2023/24: la comercialización avanzó sobre el 40% de la producción.

A la primera semana de junio de este año, nos encontramos con comercialización interna que casi se duplicó en toneladas para el caso de la soja. Más aún, el volumen comercializado de soja se encuentra un 3% por encima del promedio de los últimos cinco años.

Por el lado de la soja, las fábricas aportan presión a los precios en su intención de originar mercadería dada la fortaleza de los derivados y su alta demanda externa. En este sentido, durante la primera semana de junio acumularon compras por 760.000 toneladas y entre nuevos contratos y fijaciones se cerraron precios a 790.000 toneladas de soja. A demás, el sector exportador de poroto mantiene su demanda y en la primera semana de junio compró 170.000 toneladas.

Nota N°2: ¿Cuánta soja queda por vender? Al 5 de junio, el remanente de soja sin vender en el mercado doméstico se ubicaría en torno a 26,7 millones de toneladas. Si sumamos la mercadería que se vendió pero aún no se fijó precio (9 Mt), restarían unas 35,7 Mt por poner precio en esta campaña.

Al 5 de junio, el remanente de soja sin vender en el mercado doméstico se ubicaría en torno a 26,7 millones de toneladas. Esto se compone de una producción de 50 millones de toneladas (estimación GEA-BCR), a la que se le restan 2,4 millones de toneladas que se proyectan en variación de stocks entre campañas, y se le restan 20,2 millones de toneladas que ya tiene compradas el sector industrial y exportador. A su vez, se excluyen 6 millones de toneladas que no entrarían al circuito comercial, que corresponden a pérdidas, uso para semillas y consumo para extrusado no censado.

Si a 26,7 Mt que restan por comercializar le sumamos lo que se lleva vendido, pero aún no se fijó precio (9 Mt), restarían 35,7 Mt por poner precio en esta campaña. Si lo valuamos a un precio del mercado interno, con una pizarra en pesos valuada al dólar exportador en torno a US$ 298/t, podemos estimar un valor de esta soja remanente de alrededor de US$ 10.600 millones de dólares.

Nota N°3: Evolución de la comercialización interna: sostenido ritmo de comercialización para la soja argentina

Analizando la evolución de la comercialización interna, podemos ver que durante mayo del 2024 se comercializaron más de 1,3 millones de toneladas de soja por semana (según datos de SIO Granos), un promedio de comercialización mensual superior a un 50% al ritmo del mismo mes del año pasado, atravesado por la sequía. Medidos en función de su promedio móvil, los negocios se muestran sostenidamente por encima del millón de toneladas desde marzo de este año. Vale la pena destacar la última semana de febrero, con más de 2,1 Mt comercializadas. No había un volumen de ventas que superara las 2 millones de toneladas semanales desde el primer Dólar Soja, en septiembre de 2022.

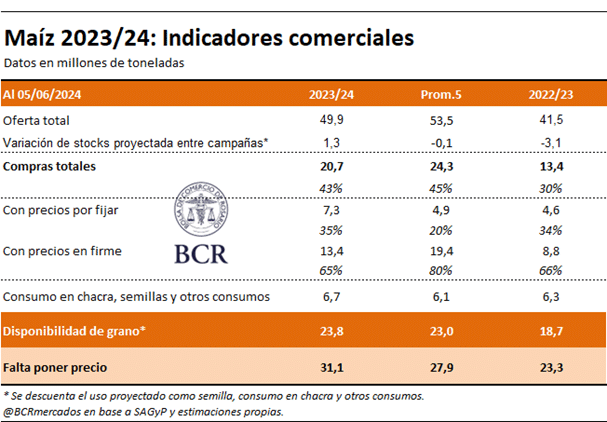

Nota N°4: Panorama comercial del maíz 2023/24: El universo de mercadería con precio por fijar es de 31,1 millones de toneladas (23,8 Mt que faltan comercializar más 13,4 Mt ya entregadas con precio pendiente de fijación).

Analizando el balance comercial del maíz 2023/24 al 5 de junio, quedan teóricamente 31,1 millones de toneladas de maíz disponible para la comercialización, sobre una oferta total inicial de 51,2 millones de toneladas (producción más variación de stocks). En este cálculo hemos descontado el uso proyectado en semilla, consumo en chacra y otros consumos.

Esta cifra de 31,1 Mt representa 7,8 millones de toneladas más de lo disponible a la misma fecha de la campaña 2022/23, y 3,2 millones de toneladas más que el promedio del último lustro. Es necesario considerar que parte de este universo remanente pasará a componer stocks iniciales de la campaña próxima.

El avance de compras de maíz en porcentaje de la oferta total va tendiendo hacia niveles normales. Las compras totalizan ya el 43% de la oferta total, 13 p.p. por encima del año pasado y 2 p.p. por debajo del promedio de los últimos cinco años. En esta campaña se vienen sosteniendo similares niveles de mercadería comercializada sin precio como porcentaje de la producción. En este sentido, el 35% del maíz vendido aún no tiene precio, un valor similar a la campaña anterior pero muy superior al 20% de promedio del último lustro.

El grueso del maíz se comenzará a levantar en el inmediato de las siguientes semanas. Según la lógica comercial de esta campaña como consecuencia de la implementación de un dólar diferencial, los negocios forwards con precio han perdido parte del sentido, a lo que se suma el efecto de la chicharrita y el achaparramiento de los maíces, que dejan algunas dudas sobre las condiciones de la mercadería.

Te puede interesar

- Pronóstico de lluvias hasta el 24 de junio

Encuesta a productores: ¿Qué harían si eliminaran la retenciones?

- La impactante protesta del campo contra las políticas agropecuarias de la Unión Europea

- Nuevo aumento salarial para el peón rural

Integración agrícola-ganadera: ¿Qué se necesita para una verdadera transición?

Nota N°5: ¿Cómo están las compras de maíz del sector exportador y las ventas externas?

Sobre estos 20,7 millones de toneladas ya comercializadas de la campaña 2021/22, la exportación tiene aseguradas 19,3 millones de toneladas. A su vez, dicho valor se encuentra por debajo de 26 millones de toneladas declaradas en ventas al exterior (DJVE) a la fecha.

Nota N°6: Situación comercial externa de la campaña gruesa 2023/24

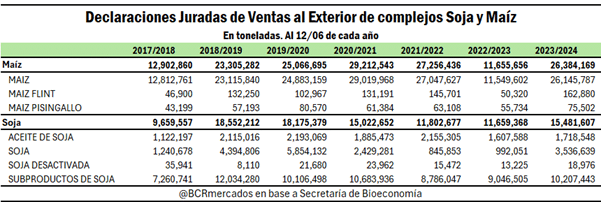

Por último, con respecto al avance de la comercialización externa en lo que va de la campaña gruesa 2023/24, podemos ver mayores ventas externas de ambos complejos con respecto a la campaña 2022/23, en línea con la recuperación productiva del año.

Por el lado del maíz, se llevan declaradas poco más de 26,3 millones de toneladas de los distintos productos del complejo, fundamentalmente maíz en grano. Esto representa una suba de más del 126% respecto a la campaña anterior y del 13% respecto al promedio de los últimos cinco años.

Por el lado de los productos del complejo Soja, el comportamiento es dispar. En cuanto a las ventas externas de poroto, vemos un fuerte incremento, con más de 2,5 Mt más que la cosecha anterior y una suba de anote al exterior del 22% respecto al promedio del último lustro.

En cuanto a la harina y pellets de soja, vemos una suba en la campaña en torno al 13% entre campañas, habiéndose vendido cerca de 10,2 Mt en lo que va de la 2023/24, y alineado a los niveles promedio de venta al exterior de las últimas cinco campañas. Por último, en cuanto al aceite, vemos una suba del 7% respecto a la campaña 2022/23, pero una merma del 14% respecto al promedio 2018-2023.

Fuente: Matías Contardi – Guido D’Angelo – Emilce Terré – Julio Calzada