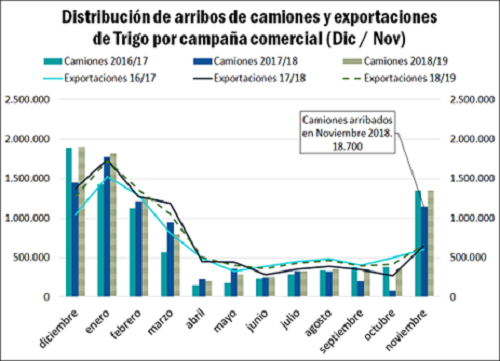

Producto del enorme volumen de precipitaciones en el mes y el consecuente atraso de la cosecha triguera en la región, el arribo de camiones con trigo al Gran Rosario cayó en noviembre respecto al año pasado. Las exportaciones proyectadas para noviembre según datos de line-ups son de 900 mil toneladas, lo que implicaría stocks más ajustados en los puertos y un aumento de presión sobre la logística 2018/19.

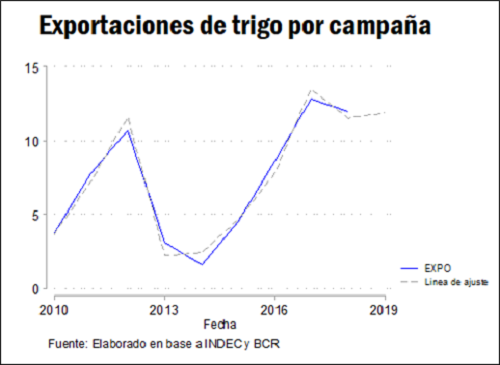

Con embarques de trigo al exterior a nivel nacional por aproximadamente 900 mil toneladas en noviembre, las exportaciones de campaña 17/18 totalizarían 12 Mt (período Dic-Nov). La fuerte disminución de los stocks finales de la cosecha 17/18, que se estiman en no más de 600 mil toneladas, impondría una fuerte presión a la logística exportadora de la campaña 2018/19 como así también las proyecciones de exportaciones y molienda de la industria.

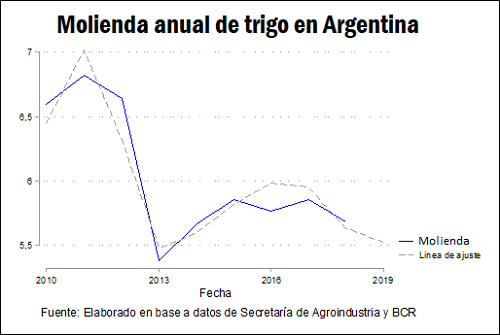

En relación a la molienda, se espera que en la nueva campaña 18/19 se mantenga entre estable y levemente a la baja en relación al procesamiento de la 17/18. Según se desprende de la dinámica del sector en los últimos 9 años, la demanda interna para industrialización es relativamente más inelástica que la demanda externa de grano, y se relaciona directamente con la oferta total disponible (entendida como stocks iniciales más producción). Anticipándose menores stocks iniciales en la nueva campaña y una producción total de 18,7 Mt según estima GEA/BCR, la molienda total de trigo 2018/19 en las condiciones actuales apunta a ubicarse entre los 5,6 y 5,7 Mt.

Para el caso de la exportación de trigo, los stocks iniciales y la producción juegan un papel similar aunque en este caso las variaciones suelen ser proporcionalmente mayores ante variaciones en la oferta disponible. En la campaña 2018/19, sin embargo, cuando se espera que parte de la mayor producción sea parcialmente compensada por menores stocks, las ventas externas no podrían subir más de un 3% hasta alrededor de 12,4 Mt, por encima de los 12 Mt de la campaña actual pero inferiores al récord de 12,8 Mt del ciclo 2016/17.

En cuanto a la logística exportadora, se espera mucha actividad en los puertos en los meses de diciembre, enero y febrero. Esto se ve más que reforzado por la caída interanual de los arribos de camiones, en un 16 %, en el mes de noviembre al Gran Rosario y por el incremento de las exportaciones respecto del año pasado. En el mismo sentido, las DJVE registradas informadas por la Secretaría de Agroindustria alcanzan a 2 Mt para embarque en diciembre, 2 Mt en enero y 1,1 Mt en febrero. En los line-ups informados por la agencia marítima NABSA en la primera semana de diciembre se esperan embarques por 224 mil toneladas y la segunda en 297 mil toneladas de trigo.

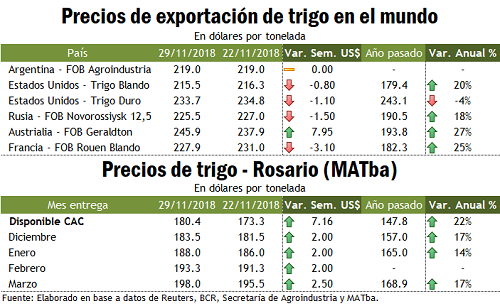

En materia de precios, el trigo a cosecha sufrió poca fluctuación en la semana, en línea con lo acaecido en las plazas internacionales. Al contrario, se notó un aumento significante en el trigo disponible medido tanto en dólares como en pesos. La presión compradora y la logística al inicio de la cosecha en estos días han jugado a favor de la recuperación en el precio del cereal disponible. El valor anunciado por la Cámara Arbitral de la BCR se fijó al día jueves 30 en $ 6.770/t, casi $ 500/t por encima de la semana anterior. Medido en dólares, el precio prácticamente tuvo una variación de más de USD 7/t en 7 días, sobrepasando los US$ 180/t.

El rango de recuperación para precios en diferido fue más acotado. En los futuros de MATba se pudo observar una recuperación de hasta 2 US$/t respecto a la semana pasada. Esta recuperación siguió a la mejora en el precio del trigo negociado en los Estados Unidos, luego de que se conocieran varias noticias que podrían darle soporte a las exportaciones americanas del cereal. Entre éstas, se destaca el conflicto militar entre Rusia y Ucrania desatado en el final de semana pasada que podría limitar los embarques desde la Región del Mar Negro y la entrada del trigo de Estados Unidos en la competencia de las licitaciones que realizó el GASC recientemente. Aún así al día jueves los precios a nivel internacional comenzaron a caer levemente mientras que a nivel local presentaron soporte, siguiendo los factores mencionados anteriormente

Fuente: Federico Di Yenno-Emilse Terré BCR