La información oficial muestra que el volumen de soja, trigo y maíz comercializado a la fecha alcanza un récord de 87,3 millones de toneladas para mediados de septiembre, superando los registros del año anterior incluso a pesar de la caída en la producción

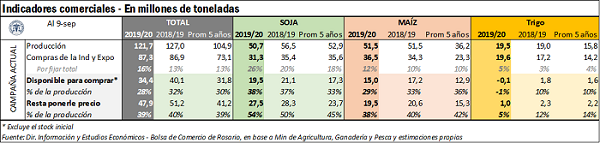

on la información disponible al 09 de septiembre para soja (poroto y subproductos), maíz y trigo, productos que conjuntamente representan cerca del 95% de total de las exportaciones agroindustriales argentinas, puede observarse que el total de grano adquirido por el sector exportador y la industria aceitera exportadora correspondiente a la actual campaña 2019/20 alcanza los 87,3 Mt, casi medio millón de toneladas por encima de la histórica campaña 2018/19 cuando Argentina batió el récord de producción, y 14 Mt arriba del promedio de los últimos 5 años.

Las principales diferencias se observan para el trigo, que con compras a la fecha por 19,6 Mt ellas representan prácticamente el total de la producción del año, restando como disponibilidad actual el stock que se mantenía al inicio, calculado en torno a los 2,6 Mt. En el caso del maíz también se observa un adelantamiento de los negocios, ya que con compras totales por 36,5 Mt, el volumen supera con creces tanto la comercialización del año pasado (34,3 Mt) como la del promedio de las últimas cinco campañas (23,3 Mt)

En soja, en tanto, el volumen actual de compras tanto del sector exportador como industrial (cuyos subproductos, harina y aceite, se destinan a su vez mayormente al mercado externo) alcanza los 31,3 Mt, por debajo de los 35,4 Mt anotados a la misma fecha del año anterior así como también del promedio del último lustro. La diferencia, sin embargo, es menos de lo que ha caído la producción ya que de una cosecha total de 56,5 Mt en el ciclo 2018/19 se pasa a 50,7 Mt en la actual campaña 2019/20, como consecuencia del clima caluroso y el déficit de agua de los meses de febrero y marzo.

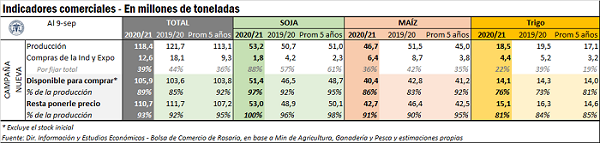

Si nos enfocamos en la nueva campaña 2020/21, puede observarse que el ritmo de comercialización aún resulta incipiente, pero para comienzos de septiembre se encuentra por debajo del volumen del año anterior aunque por encima del promedio del último lustro. En el caso del trigo, las compras por 4,4 Mt anotadas a la fecha resultan inferiores al registro del año anterior (5,2 Mt) pero superan los 3,2 Mt promedio de los últimos cinco años. Para el maíz, en tanto, los 6,4 Mt anotados se encuentran casi 2,3 Mt por detrás del registro del año anterior aunque casi duplican el promedio de las 5 campañas anteriores, en tanto que en soja los 1,8 Mt adquiridas por industriales y exportadores quedan por detrás tanto de las compras del año anterior (4,2 Mt) como del promedio de los últimos 5 años (2,3 Mt).

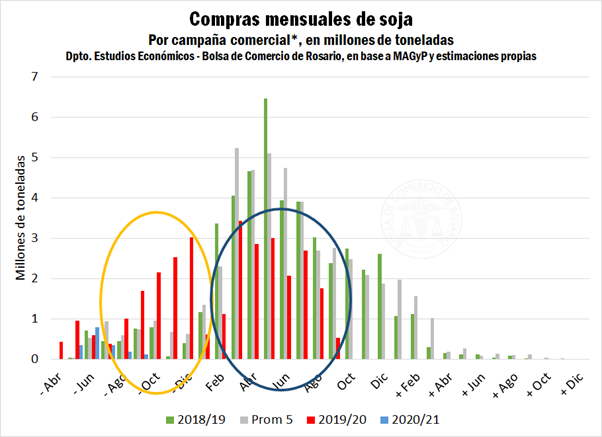

Volviendo a la campaña en curso 2019/20, que es la que registra un mayor volumen de negocios, la soja resulta por lo expuesto anteriormente el único de los 3 principales productos que mantiene un volumen de comercialización más atrasado en relación al año anterior en términos absolutos, aunque debe insistirse en que este retraso no se verifica como relación a la producción. En otras palabras, el principal cambio no se ve en el volumen ya volcado al mercado sino en el patrón que ha mostrado dicha comercialización.

Como puede observarse en el gráfico que sigue, el volumen mensual de compras de soja que reporta el Ministerio de Agricultura, Ganadería y Pesca en el ciclo 2019/20 de hecho se mantuvo muy por encima de años anteriores entre los meses de agosto a diciembre de 2019 (tal como se muestra en el círculo amarillo) para, a partir de allí, sofrenarse y ubicarse por detrás de la media (círculo azul).

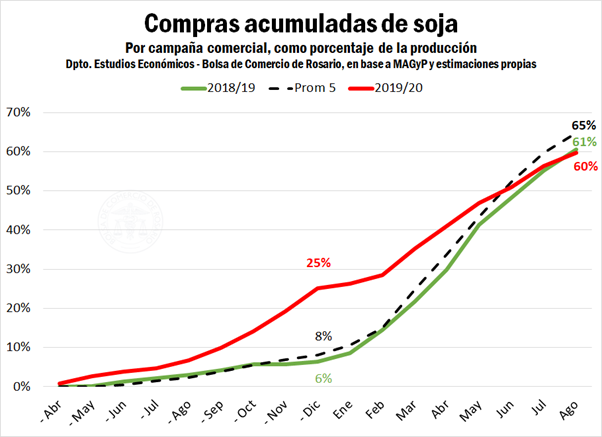

El gráfico que sigue muestra en tanto las compras acumuladas como proporción de la producción. Nuevamente, la comercialización de la campaña actual 2019/20 comenzó muy adelantada respecto a los años previos, alcanzando una brecha máxima en el mes de diciembre 2019 con el 25% de la producción ya comprada por exportadores e industriales, en comparación con el 6% que se había registrado para la misma altura del año anterior y del 8% promedio de los últimos cinco años. A partir de allí, la tasa de crecimiento de estas operaciones se ameseta, y para el cierre de agosto el volumen total de la cosecha que ya tiene en manos los compradores (exportadores e industrias) asciende al 60%, en línea con el total del año anterior y 5 puntos porcentuales por detrás del promedio del último lustro.

Con Chicago a la suba ante las precipitaciones por debajo de lo esperado en EEUU y el temor que el mismo escenario se repita esta primavera en Argentina y Brasil, y teniendo además ya más del 60% de la producción vendida, muchos productores que aún mantienen soja en reserva privilegian atar el ritmo de venta a las estrictas necesidades financieras para pagar sus gastos y compromisos del ciclo productivo. Además, el valor de mercado del maíz se ha recuperado y resulta atractivo para la venta, privilegiándose los negocios con el cereal. Debe comprenderse que la oleaginosa resulta para el productor un vehículo natural de ahorro toda vez que le sirve como unidad de medida (los alquileres rurales, los insumos, etc., se valúan en quintales), como medio de cambio (el productor puede desde comprar bienes de capital hasta pagar el arrendamiento anual en grano) y reserva de valor, especialmente en contextos alcistas como el citado.

Para finalizar, puede observarse en las estadísticas oficiales del MAGyP el stock de granos depositado en acopios, plantas industriales y elevadores terminales de granos (es decir, intermediarios y usuarios de grano excluyendo al productor). A agosto 2020, el volumen de soja en poder de la cadena comercial era levemente superior al promedio de los últimos 5 años pero se encontraba medio millón de toneladas por debajo del que registraban a la misma altura del año anterior. En trigo, en tanto, si bien aún mantienen 2,8 Mt en sus manos, éstos se encuentran mayormente en propiedad del sector exportador aunque se prevé que parte de los mismos se vuelque internamente al mercado doméstico. Finalmente, en maíz sí se observa un fuerte crecimiento del nivel de inventarios, incluso a pesar que el volumen de exportaciones se mantiene por encima de los despachos del año pasado en lo que va de la campaña comercial. En efecto, de marzo a agosto 2020 el sector exportador ha despachado un récord de 25,2 millones de toneladas, un 12% por encima de lo embarcado en el mismo período del año anterior.

Fuente: Julio Calzada – Alberto Lugones – Emilce Terré BCR