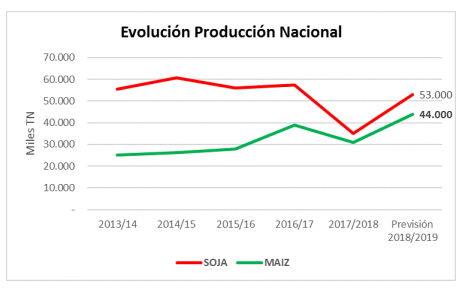

La siembra de soja está en su tramo final, con un recorte de área que resultaría entre 600 y 800 mil toneladas menos de cosecha potencial. La siembra de maíz está aproximadamente en 90% de avance, con posibilidad de aumentar por lotes de soja que pasarían a maíz. Estamos frente a una campaña récord para maíz y normal para soja, a pesar de las complicaciones climáticas de las últimas semanas. La clave es analizar las proyecciones de volúmenes y precios nos dan medidas de riesgo y alternativas para administrarlo.

La historia del maíz y la soja está al 75%, 50% corresponde a Estados Unidos y el otro 50% a Sudamérica, a mitad de camino, con incertidumbre climática que seguirá afectando el mercado por las próximas dos semanas.

Las variaciones de precios que pueden ocurrir tanto en precios disponibles como a cosecha, serán de dimensiones tan grandes como el impacto que el mercado perciba que puede tener el clima en los volúmenes de cosecha, y del impacto que estos volúmenes tengan sobre el volumen global de granos, según los stocks disponibles y el consumo proyectado para este año. Estos últimos datos, que actualiza mes a mes el Departamento de Agricultura de Estados Unidos (USDA), no están disponibles dado el cese de actividades de esta institución las últimas semanas, por lo que el último informe emitido fue en el mes de diciembre de 2018.

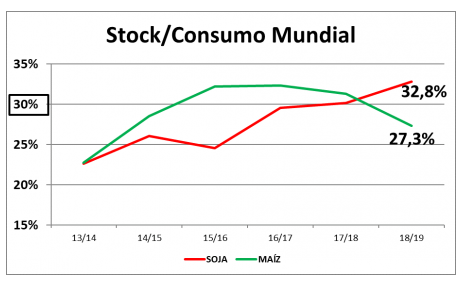

Miremos entonces, según ese último informe del USDA y conociendo que aún Argentina y Brasil no estiman grandes recortes productivos de soja o maíz, la evolución de la relación stock/consumo de soja y maíz a nivel mundial.

Una relación Stock/Consumo superior al 30%, establece que habrá un saldo de aproximadamente un tercio de lo que se proyecta consumir en el año, en los almacenes del mundo, que pasará al año siguiente, y en general este porcentaje ofrece cierta seguridad y calma a los compradores de granos del mundo, dado que, en caso de alguna falla productiva en alguno de sus países proveedores, habrá stock suficiente para suplirlo desde otro origen. Con este criterio, veamos que la proyección 18/19 de soja sube hasta casi el 33% y maíz baja a 27%, no por recortes productivos proyectados, sino por un aumento en la demanda del consumo interno y exportaciones.

Este gráfico es un indicador de la tendencia de precios en el mediano plazo y, de sostenerse los volúmenes proyectados para Sudamérica, aún con algunos recortes, serían suficientes como para evitar una puja de precios de parte de la demanda mundial de granos.

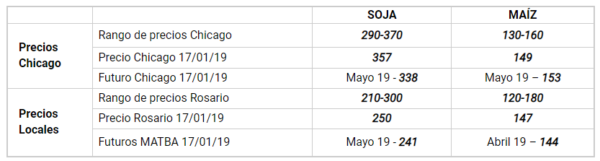

Con este panorama local y global, dejamos a la vista los números de los mercados internacionales y locales:

Los rangos de precios de Chicago y Rosario, corresponden al rango en el que se movieron los precios con más frecuencia los últimos cinco años.

Si comparamos los rangos con los precios disponibles y futuros de Chicago al cierre de ayer, luego de las subas quedaron cerca de los valores máximos y, aunque siguen siendo niveles bajos de precios para los productores estadounidenses, dado el atraso en sus ventas, saldrán a ofrecer su mercadería, empujando nuevamente los precios a la baja.

Si vamos a nuestros valores, vemos que los disponibles Rosario de soja y maíz, se ubicarían en la mitad del rango, pero los futuros de ambos granos cerraron más cerca del piso.

Esta es la foto de los precios en pleno enero, con un clima complicado y la demanda durmiendo la siesta.

Conocer los rangos de precios nos dan una medida del riesgo de bajas y los posibles techos a la suba. Conociendo la evolución de stocks a nivel global, puede deducirse que las posibilidades de mediano plazo se orientan más a continuar con precios bajos que a la suba, o que los recortes de volumen de Sudamérica debieran ser muy grandes para mover la aguja en el mediano plazo.

Se recomienda aprovechar las subas recientes para cubrir precios a cosecha, con flexibilidad a la suba, lo que puede hacerse a través de ventas futuras y opciones de futuros. Dejamos dos ejemplos para considerar:

ü Soja: Comprar PUT mayo 2019, asegurando un mínimo de U$S 238/TN, paga una prima de U$S 6,6/TN.

ü Maíz: Vender futuro abril 2019 a U$S 144/TN, y comprar un CALL asegurando un precio de recompra en U$S 153/TN, pagando una prima de U$S 1,7/TN, a fin de captar subas por encima de U$S 153/TN, en caso que la tendencia del maíz cambie a la suba.

Conclusiones: Sudamérica está a mitad de camino en su cosecha 18/19 y el clima no da garantías. Los costos y tasas de interés son altos, y el margen de error es mínimo para las ventas que deberán concretarse a cosecha.

La planificación comercial nos da oportunidad de proteger precios mínimos a cosecha, y dar flexibilidad a la suba, para corregir cualquier cambio de tendencia en los próximos 4 meses.

Las subas de corto plazo ofrecen oportunidad de cubrir mejores precios a menores costos de primas, aprovechar y tomar decisiones.

Fuente: INTA