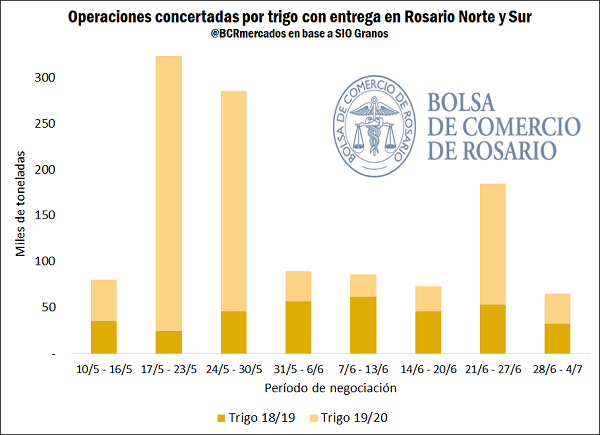

El mercado local mantiene un bajo nivel de actividad, que se acentuó en la última semana tras dejar atrás el repunte en los negocios por trigo nuevo en la última semana de junio. Las operaciones por el cereal de la campaña actual promediaron las 55 mil toneladas semanales, mientras que en la última semana el volumen operado cayó a alrededor de 30 mil toneladas.

Un menor número de compradores que muestran interés por el cereal en el recinto pusieron un freno a la actividad, lo que puede asociarse a una menor demanda de exportación debido a la menor competitividad que presentan los suministros locales respecto a los principales exportadores del hemisferio norte.

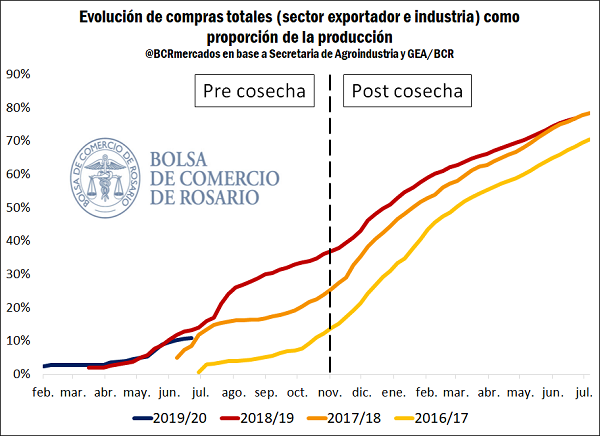

La comercialización del trigo de la campaña actual se estancó en el último mes respecto a lo sucedido en la campaña pasada. Luego de un fuerte avance, con más de un 35% de la oferta esperada para la campaña negociada antes de que comience la cosecha (casi 13 p.p. por encima del ciclo anterior), las compras de la exportación y la industria al 26 de junio acumulan 15,3 Mt, lo que representa cerca de un 77% de la oferta total. De esta manera se iguala el avance actual a la situación que se observaba a igual período de la campaña pasada.

El panorama en el mercado del trigo nuevo es similar. Luego de que se inicie la comercialización del trigo de la campaña 2019/20 con una inédita anticipación, con las primeras compras del sector exportador registradas en febrero pasado, en el último mes la evolución de las compras quedaron relegadas en relación a la campaña anterior.

Luego de que se informaran operaciones por más de medio millón de toneladas para la entrega en los puertos del Gran Rosario en las últimas dos semanas de mayo, la actividad sufrió una fuerte contracción, y a pesar del leve repunte de los negocios en la última semana de junio (como puede observarse en el gráfico adjunto), los volúmenes operados volvieron a caer acentuando el retraso respecto al avance de la campaña pasada. Durante la última semana se negociaron alrededor de 32,5 Mt de trigo nuevo.

Menores precios por la nueva cosecha desincentivaron los negocios. Luego de que el contrato de trigo con vencimiento en diciembre superara los US$ 175/t sobre finales de mayo, el valor cayó hasta US$ 168/t al comienzo de esta semana. A su vez, las lluvias que retrasaron la siembra en las últimas semanas y generan incertidumbre acerca de si se podrá lograr abarcar toda el área pretendida para obtener la producción récord esperada de 22 Mt, pusieron un freno a los negocios, en un mercado donde disminuyó el número de compradores activos.

El último informe semanal de la Secretaría de Agroindustria mostró un avance en la última semana de 15 p.p., para alcanzar el 66% a nivel nacional, incrementando el retraso respecto a los registros de la campaña pasada, donde a esta altura del año se había sembrado el 81% del área pretendida.

A su vez, también quedaron relegadas respecto a la campaña pasada las ventas externas del cereal de nueva campaña, luego de que se comenzaran a declarar con un anticipo nunca antes visto. Al 2 de julio, se registraron DJVE por 2,145 Mt de trigo nuevo, mientras que a igual fecha del año pasado ese número alcanzaba las 2,812 Mt. Para la campaña actual se llevan declaradas ventas externas por un total de 9,17 Mt, un 15% menos que las 10,8 Mt a misma fecha de 2018.

Los precios de referencia publicados por la Cámara Arbitral de Cereales de la BCR, registraron una caída semanal del 6,15% en pesos, pasando de los $ 9.100/t del 27/6 a $ 8.540/t fijados para la rueda del 4/7. En dólares la caída fue menor debido a la baja del tipo de cambio. Los valores de pizarra convertidos a moneda estadounidense a partir del dólar comprador divisa del Banco Nación pasaron de US$ 211,8/t a US$ 210,5/t, lo que implica una baja del 0,6%.

Panorama internacional

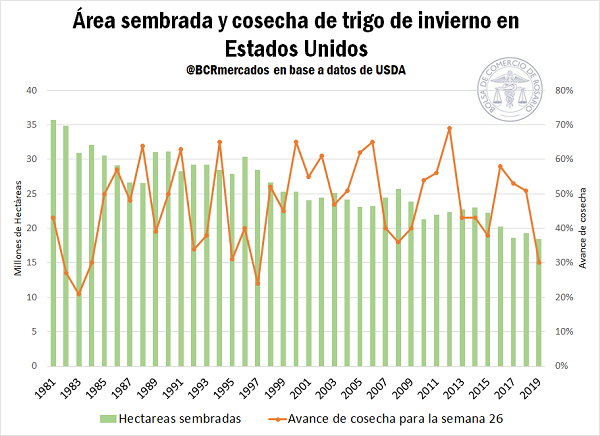

La cosecha de trigo en los Estados Unidos lleva el ritmo más lento de los últimos 20 años. Para la semana 26 del año calendario, la que terminó el 30 de junio, el nivel de avance de las tareas de cosecha de trigo en Estados Unidos se registró en un 30% sobre el total del área, lo que sería el avance más lento de la cosecha de la variedad de trigo invernal desde el año 1997 para estas fechas. Esto se conjuga con el menor área de trigo de invierno sembrada desde que se tenga registro (18,4 Mha) para pintar un panorama de oferta relativamente ajustado para el trigo norteamericano en la campaña.

Aún así, precio se movió a la baja en el mercado de Chicago en la semana que pasó; mejores condiciones de los cultivos que las esperadas por el mercado en el informe que publicó el Departamento de Agricultura de los Estados Unidos el día lunes, deprimió los precios del cereal en el mercado de referencia, hasta hacerlos tocar mínimos en 3 semanas el día martes. La variación del precio en la semana que pasó, entre el jueves 27 de junio y el cierre del miércoles 3 de julio fue de – 5,4%, para situarse la posición julio en US$ 190,34/t.

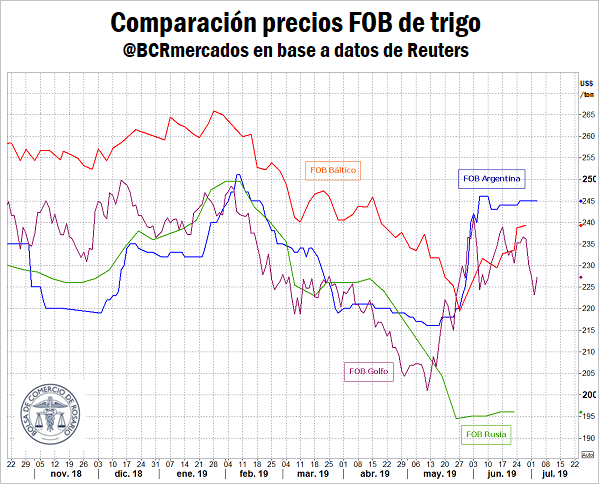

Analizando los precios FOB pagados por trigo de distinta procedencia, podemos ver el encarecimiento relativo del trigo originado en Argentina, consistente con el momento de la campaña comercial en nuestro país. Es interesante analizar los movimientos de los precios FOB entre los orígenes del hemisferio norte, para los cuales se transitan épocas de cosecha: vemos como a medida que se fue entrado en el período de cosecha, los precios por trigo con embarques desde Rusia y Estados Unidos se fueron abaratando en términos relativos.

Acercándose a junio, el trigo ruso se vuelve más competitivo que el norteamericano y permanece por debajo de este de ahí en más. Ya en julio, el primer mes de la campaña comercial en Rusia, se espera que se exporten entre 2,8 y 3 millones de toneladas de trigo desde ese país, según consultoras privadas; esta importante oferta próxima a ingresar al mercado se debe, además de la mayor competitividad, a que su producción se estaría incrementando interanualmente en un 8,8%, hasta los 78 Mt (datos del Departamento de Agricultura de los Estados Unidos). Hay quienes advierten, sin embargo, que las condiciones secas que han afectado la zona occidental de Rusia pueden haber reducido el potencial de rinde.

Vemos que, a medida que se fue retrasando la cosecha por las copiosas lluvias que azotaron gran parte del Cinturón Agrícola norteamericano, el precio del trigo con origen en EE.UU. tendió a encarecerse y, aunque en la semana haya caído, aún se mantiene por encima del trigo ruso.

Fuente: Blas Rozadilla – Javier Treboux BCR