A pesar de los sucesivos records en la producción mundial de maíz, que han marcado un crecimiento en los stocks y generan presión sobre el mercado, la evolución del consumo mundial del cereal ha permitido sostener su cotización en Chicago, donde se mantiene estable.

Durante la última semana en el mercado local, las principales operaciones respecto al maíz estuvieron focalizadas en el segmento con entrega inmediata o contractual, donde los compradores mostraron su mayor interés. El precio base de estas transacciones estuvo situado en 2700$ por tonelada, lo que marca una mejoría respecto a la semana anterior. Se encontraron, también, operaciones en las que se otorgaron hasta $30 más y, para casos de lotes de gran volumen, hasta $50 adicionales. Esto puede percibirse en la definición de los precios de pizarra donde la cotización fue de 2710$/tn el día de ayer.

En el segmento de los contratos a plazo, la mayor movilidad del mercado se observó para los forward con entrega entre marzo y mayo, siendo el primer mes el más demandado con 148 U$S/tn como el mejor precio abierto, pero obteniéndose hasta 150 U$S/tn. Para los meses de abril y mayo, los precios manejados fueron de entre 1 y 2 dólares menores. Para el mes de julio, el valor negociado estuvo en 144 U$S/tn, con valores descendientes para los meses subsiguientes. Luego, se observa una mejora para la entrega en los meses de septiembre a noviembre con un precio base de 145 U$S/tn.

Resulta de importancia resaltar, dentro del mercado local, la aparición de nuevos compradores interesados en el maíz, los cuales han tenido una participación activa en las operaciones. A partir de este hecho, se logra una mayor competencia del lado de la demanda permitiendo generar mayores y mejores oportunidades para los productores que forman parte de la oferta de este mercado.

En lo que respecta a la evolución de las cotizaciones del maíz en el marcado de Chicago se puede ver que estuvieron influenciadas principalmente por lo sucedido en los mercados de los demás commodities agrícolas, principalmente en los mercados de soja y trigo, y también por las operaciones técnicas realizadas por los inversores institucionales.

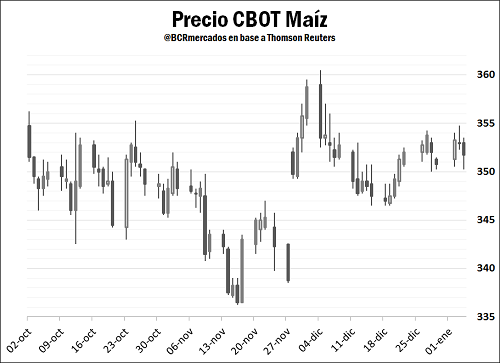

Analizando el mercado norteamericano en un plazo mayor, se puede ver que las cotizaciones de este cereal se han mantenido estables dentro de un rango de operaciones. El siguiente gráfico, que muestra el precio diario del maíz para el contrato con mayor volumen operado para los últimos tres meses, se puede observar que el mismo se ha mantenido relativamente estable. Este valor ha oscilado entre los 132 y 142 dólares por tonelada, para alcanzar esta última semana los U$D 138.

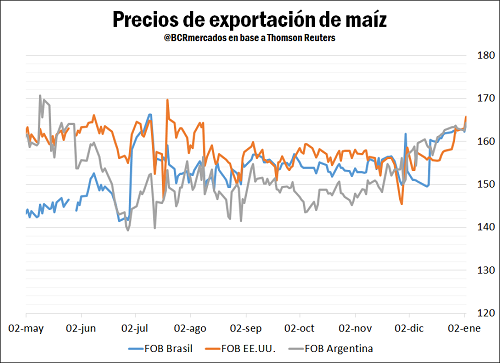

Cabe destacar el hecho de que los precios del maíz mantienen su estabilidad a pesar de una continuidad de campañas sucesivas en las que se obtuvieron records de producción, lo que ha hecho, a su vez, que crezcan los stocks iniciales para cada campaña. Estos mayores stocks al inicio de la campaña, principalmente en los mayores países exportadores, generan una mayor competencia a la hora de acceder a los mercados externos. Esta mayor competencia puede verse reflejada en la evolución de los precios FOB para los principales puertos de exportación: Paranaguá en Brasil, New Orleans en Estados Unidos y, para Argentina. Se toma el precio informado por J.J. Hinrichsen.

Sin embargo, una noticia positiva para este cultivo es que la demanda mundial del mismo ha evolucionado a la par de esta mayor producción. Por lo tanto, puede identificarse a este fenómeno como un factor importante en la estabilidad observada del precio del maíz en el mercado de futuros norteamericano, y señal de un potencial rebote en caso que la producción no logre eventualmente seguirle el ritmo de crecimiento a la utilización.

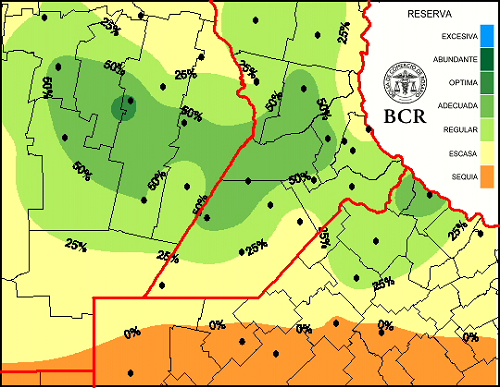

Es en esta línea que los operadores internacionales siguen con gran nerviosismo el desarrollo del fenómeno Niña, vigente en los meses de verano en el Hemisferio Sur que, a su vez, coincide con el período crítico para el desarrollo del cultivo. En Argentina, la falta de agua está adquiriendo características cada vez más severas en gran parte de la provincia de Buenos Aires y hacia el este de La Pampa, donde se necesitan lluvias con urgencia para potenciar el desarrollo de las plantas y completar lo que resta de las siembras.

Este panorama adverso respecto al clima, sin perspectivas de mejoras para la zona centro y norte de Buenos Aires, dejan prever la posibilidad de pérdidas para la cosecha de la campaña actual. Esto haría que el rendimiento obtenido caiga respecto a las últimas tres campañas, que marcaron sucesivos records, acercándolo a los niveles promedios históricos, según datos de GEA/BCR.

Fuente: BCR |Por: Blas Rozadilla y Emilse Terré