Finaliza la cosecha de la gruesa y el foco de atención comienza a posarse en lo que será la campaña fina 2020/21, que para el trigo plantea buenas perspectivas a poco de comenzar su siembra.

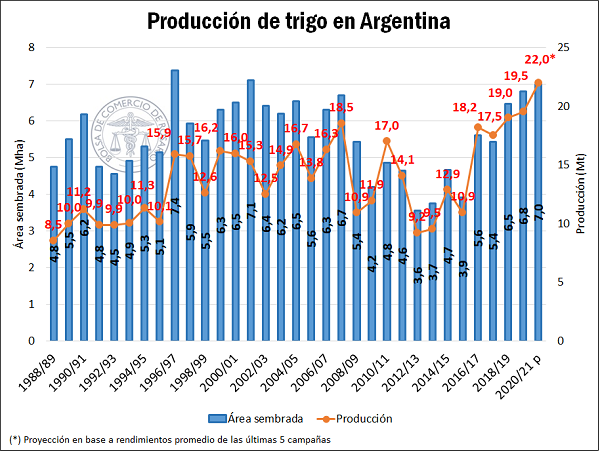

Según el informe mensual de mayo de la Guía Estratégica para el Agro – GEA, de esta Bolsa de Comercio de Rosario, los productores se preparan para sembrar unas 7 M ha de trigo de base, unas 200.000 ha más que en la campaña previa, en lo que significaría la mayor área sembrada desde la campaña 2001/2002.

Aplicando un rinde promedio de las últimas cinco campañas, y proyectando 6,9 M ha cosechables, estaríamos ante una campaña que apunta a 22 millones de toneladas, en lo que sería un récord productivo histórico para nuestro país.

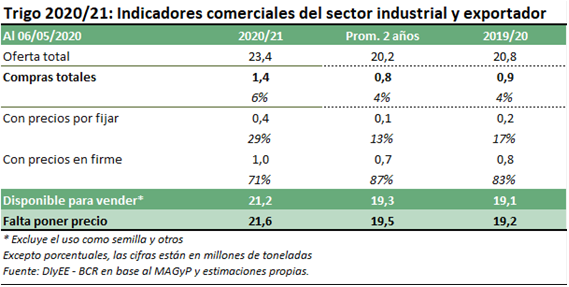

La exportación comenzó temprano a tomar posición para la nueva campaña, llevando 1,4 millones de toneladas de trigo de la nueva cosecha compradas al miércoles 6 de mayo, 450.000 toneladas por delante del volumen que llevaba comprado a la misma semana del 2019, y siendo el mayor volumen adquirido anticipadamente por el sector a esta fecha. Cómo contracara, las DJVE del sector exportador totalizan 1,3 millones de toneladas a la fecha, un 70% por encima del año pasado

Destaca, por otra parte, la premura con la que comenzó también la industria a posicionarse en este mercado, habiéndose asegurado ya unas 24.000 toneladas de trigo que, aunque no resulta un volumen tan abultado, implica la primera vez desde que se lleva el registro que este sector sale a comprar mercadería de forma tan anticipada.

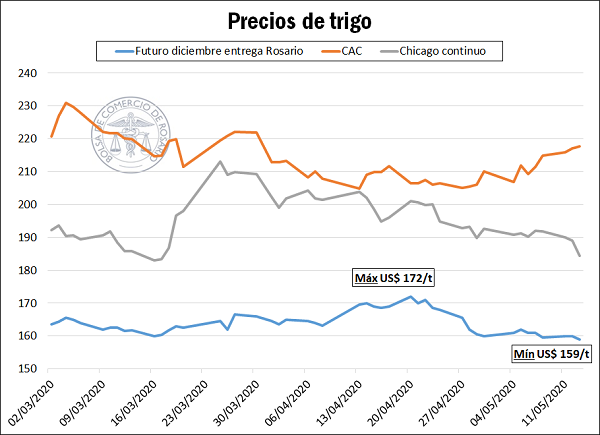

Los precios del cereal a cosecha han sufrido una caída sensible en las últimas semanas, con el precio del contrato de Trigo Diciembre entrega en Rosario que cotiza en Matba-Rofex cayendo por primera vez por debajo de US$ 160/t el miércoles último, alejado de los máximos que toco en la vida del contrato hace tan solo tres semanas, cuando llegó a cotizar en torno a US$ 172/t.

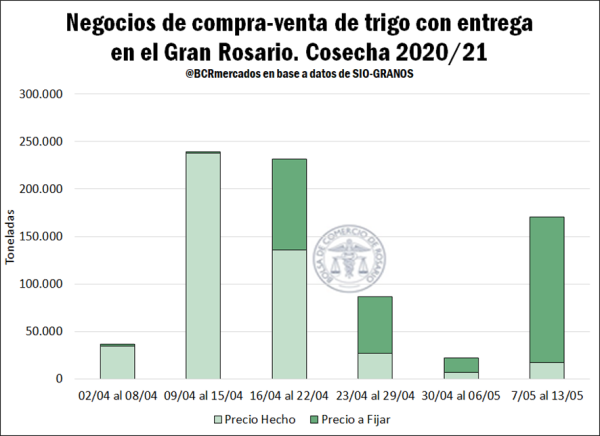

Esta caída afectó el volumen de mercadería negociado en la plaza local, que tuvo su punto álgido a mediados de abril. Sin embargo, el cambio más notorio se dio en la forma de cerrar los negocios; en las últimas semanas creció de forma significativa el volumen de ventas con modalidades de precio a fijar. En efecto, puede verse en el gráfico la importante recuperación de los negocios por trigo nuevo en la última semana, con más del 85% de los mismos hechos con precio a fijar, según información de la plataforma SIO-Granos para negocios con entrega en el Gran Rosario.

Cerca del 30% de las compras efectuadas por parte de la industria y la exportación de trigo 2020/21 se realizaron en modalidades de contratación sin precio puesto, a diferencia del año pasado, que a esta fecha esta proporción representaba solo el 17% del total.

El trigo cae en Chicago luego de la publicación de las proyecciones de cosecha 2020/21 del USDA

Respecto al mercado de Chicago, el contrato más próximo de trigo viene presentado una cruenta caída desde fines de marzo, luego de haber alcanzado un máximo de US$ 213/t. En la última semana hasta la jornada de ayer, dicho contrató presentó una variación negativa de US$ 6,9/t arribando a US$ 187/t.

Por otro lado, el dato relevante de la semana ha sido la publicación del Informe de Oferta y Demanda del Departamento de Agricultura de Estados Unidos (USDA), donde se mostraron las primeras estimaciones para la producción mundial de trigo de la campaña 2020/21. Se proyecta un ciclo productivo récord con un producto total de 768,5 Mt, representando un incremento del 0,55% respecto a la campaña 2019/20.

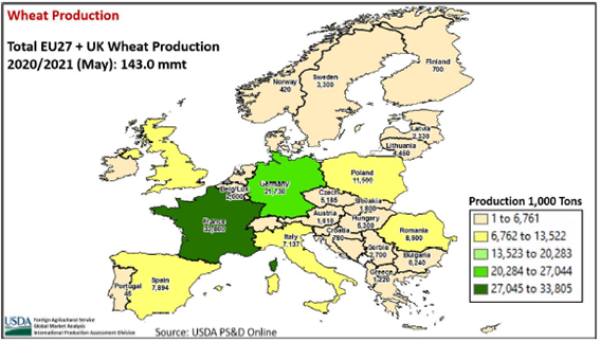

A nivel desagregado, se observa un resultado dispar entre las diversas regiones. En este sentido, destaca el fuerte ajuste en la producción que se espera en la Unión Europea. Para dicho conjunto de 28 países se aguarda una producción total de 143 Mt, implicando una merma de 11,78 Mt respecto a la campaña 2019/20. Ello representa una variación negativa del 7% que se explica por una caída en los rendimientos proyectados y la caída del área a cosechar que resultaría la más baja desde la campaña 2007/08.

Las condiciones de siembra extremadamente difíciles el otoño pasado en Reino Unido, Francia y demás países del noroeste de la UE son la razón principal de la baja superficie implantada. La superficie de trigo del Reino Unido se aprecia como la más baja desde 1978/79. En cuanto al principal productor de trigo de Europa – Francia – se estima que el área sea la más baja desde 2001/02, como consecuencia de las fuertes lluvias a fines de invierno, que impidieron las aplicaciones de insumos al comienzo de la primavera y diversos trabajos de campo. Asimismo, la siembra también fue un desafío en el sudeste de Europa, ya que hubo problemas de sequedad durante el otoño en Rumania, Bulgaria y Hungría. En este sentido, las preocupaciones actuales sobre el rendimiento se centran en la sequedad en Europa central.

No obstante, países de gran relevancia como Rusia y Australia presentan perspectivas favorables para el desarrollo del cultivo de trigo, coadyuvando a lograr un resultado positivo en términos globales. Según datos del Ministerio de Agricultura de Rusia publicados a principios de diciembre de 2019, el área sembrada con granos de invierno en 2020/21 es un récord y ha aumentado un 6 % respecto al año previo. De esta forma, alcanzaría una producción total de 77 Mt, un 5% más que el ciclo anterior. Respecto a Australia, sus niveles de humedad en el suelo han mejorado y se espera un gran repunte en su producción tras la gran sequía vivenciada en 2019. Se proyecta un incremento del 57% en su producción triguera, alcanzando las 24 Mt.

Fuente: Patricia Bergero – Bruno Ferrari – Javier Treboux BCR