Mientras los precios del maíz y de la soja cayeron en el mercado de Chicago, las bajas domésticas fueron menos pronunciadas. En el Hemisferio Norte dominan las condiciones climáticas favorables para los cultivos y el conflicto comercial con China inquieta. En Argentina, el avance comercial le pone otra impronta a los precios.

Firme ritmo de compras de soja del sector industrial y del exportador

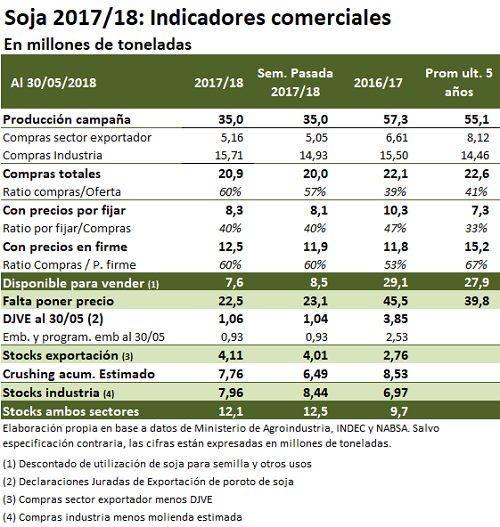

Las compras de soja tanto del sector exportador como de la industria registran un ritmo acelerado en lo que va de la campaña 2017/18, lo que contrasta fuertemente con el aletargado ritmo de ventas de exportación que presenta tanto el poroto de soja como sus subproductos.

A fines de mayo el sector exportador –el que compra poroto de soja para despachar sin procesar- llevaba adquirido casi la totalidad de lo que se estima como saldo exportable del grano (5 millones de toneladas) para la campaña 2017/18. Estas compras han presentado un ritmo muy acelerado si se toman en cuenta los indicadores de campañas pasadas. Es factible, por lo tanto, que, de aquí en más, la presión demandante responda más a los requerimientos de la industria procesadora. El dato más importante para el sector exportador de grano son las declaraciones juradas de ventas al exterior (DJVE). Éstas habían alcanzado 1,06 Mt al 30 de mayo, cubriendo sólo el 25% de lo que se espera exportar en este ciclo, cuando el promedio histórico a fines de mayo era de un 60% de las ventas de exportación proyectadas (con una dispersión entre 43% y 80%). Se utiliza el dato de DJVE al 30 de mayo para contrastarlo con las estadísticas más recientes de compras en el mercado doméstico. La última cifra de ventas externas declaradas no había avanzado mucho más, ascendiendo a 1,18 Mt al 6 de junio.

Por otra parte, las existencias de soja en manos de la industria procesadora llegaban a 3 Mt a inicios de mayo, constituyéndose en el segundo mayor volumen en términos históricos, sólo sobrepasado por el de mayo de 2015. Esto sería, una vez más, un indicador del fuerte ritmo de compras frente a un débil ritmo de procesamiento en el primer mes de la campaña 2017/18 (abril). El volumen de industrialización se encuentra muy por debajo de los valores esperables, pese a ser época de cosecha, debido a la caída de la producción de la oleaginosa y el retraso en la entrega de la mercadería, todo ello contribuyendo a que caigan los envíos de mercadería hacia las plantas de procesamiento.

Este alto volumen de existencias se puede apreciar también en la diferencia entre las compras totales de la industria (entregado más negocios pendientes de entrega) y lo procesado por las fábricas. Suponiendo para mayo una procesamiento de 4,2 Mt, podría haber un stock de 8 Mt, que sería mucho más alto que las existencias de la campaña pasada a igual fecha (7 Mt).

Las DJVE de aceite de soja podrían tener una chance importante de repuntar en el año debido a las compras que podrían originarse en China. Según fuentes del Ministerio de Agroindustria, hubo ventas hechas a China que marcarían un cambio interesante considerando que el 2015 fue el último año en el que la RPC adquirió ese producto a nuestro país (539.000 t en todo el 2015).

Al 6 de junio las DJVE de aceite de soja eran de 1.023.330 toneladas, mientras que a la misma fecha del año pasado las ventas externas sumaban 1,455 Mt. Similar retraso se da en la harina de soja donde las DJVE marcaban 6,75 Mt siendo ese dato de 9,84 Mt el año pasado a la misma fecha. Según las DJVE, hay compromisos de embarque de aceite y harina y/o pellets de soja hasta diciembre inclusive.

Menores entregas de soja al inicio de la campaña 2017/18

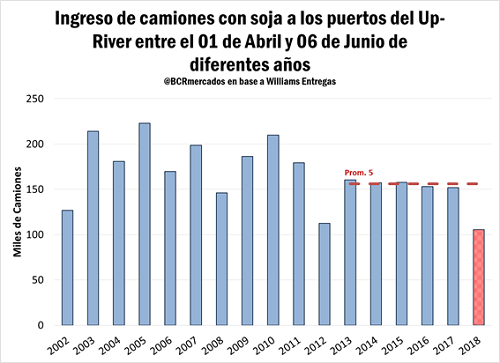

Como se desprende de los párrafos anteriores, no necesariamente las mayores compras se traducen en mayores entregas; ya que esto último está mayormente relacionado con la posibilidad de despacho del grano. En esta campaña en particular el traslado del grano ha estado supeditado al ritmo de la recolección y a la posibilidad de sacar la soja del campo y transportarla hacia los acopios comerciales. El ingreso de camiones cargados de soja a los diferentes puertos del Up-River entre el 1° de abril (mes en el que inicia la campaña comercial de soja) y el 6 de junio ha sido el más bajo que se tiene en registro, de acuerdo con la información que se recoge desde distintos entregadores. (Hay que considerar, por otra parte, que la estadística que se recaba de las empresas de entregadores es una muestra de lo que se despacha efectivamente dentro de un determinado período.) Con una cantidad de 105,5 mil camiones arribados durante el período expuesto, este lapso del 2018 es un 30% inferior al equivalente del año anterior y un 32% por detrás del promedio de los últimos 5 años.

Si se analiza el ingreso de camiones con soja sólo en el mes de mayo, con 41,7 mil camiones ingresados, el año 2018 se encuentra un 41% por debajo del mismo mes para el año previo, y un 36% detrás del promedio de los últimos 5 años

La actividad exportadora se concentra en el maíz y el trigo

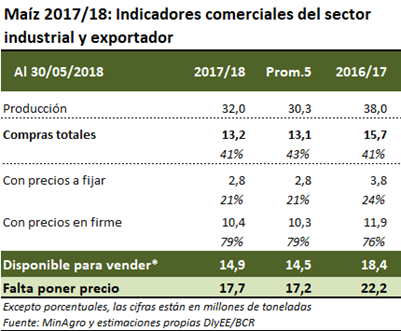

Al igual que las ventas de exportación de trigo, el maíz presenta un ritmo de ventas muy acelerado con respecto al año pasado. Las DJVE en la campaña 2016/17 alcanzaban 10,56 Mt al 6 de junio mientras que en este ciclo 2017/18 los compromisos de exportación suman 12,28 Mt. Este volumen de ventas externas prácticamente iguala a las compras del sector exportador. En el cuadro indicador de nivel de mercadería comprometida en el mercado doméstico los datos reflejan la situación a fines de mayo por cuanto las últimas cifras de compras declaradas corresponden al 30/5.

Esto quiere decir que las ventas externas del sector exportador están cubiertas por las compras realizadas en el mercado interno. Estando a 3 meses del inicio convencional de la campaña comercial de maíz, se puede esperar un buen desempeño de la demanda en lo que resta del año siempre observando de cerca la competencia que representa la producción de maíz de segunda de Brasil.

Respecto de Brasil, téngase en cuenta el efecto de la fuerte devaluación del real en las últimas semanas y el déficit hídrico que sufrieron los estados de Mato Grosso, Moto Grosso do Sul y Goiás en las últimas semanas de abril y primera semana de mayo

De acuerdo con la agencia Thomson Reuters, y los resultados de su última encuesta, los efectos de la sequía en el estado de Paraná y en las áreas productivas de los estados del Centro-Oeste de Brasil han hecho retroceder las expectativas de producción 2017/18 de maíz brasilero a 82,88 Mt, un 5% y un 3% menos que las cifras estimadas por CONAB y USDA, respectivamente. Ha habido un clima reciente algo más favorable para el maíz de segunda, respecto de lo experimentado en abril, con lluvias que alcanzaron las principales zonas productivas durante la segunda y tercera semana de mayo. Por otra parte, hay pronósticos de precipitaciones favorables para los cultivos en la próxima semana, contribuyendo a mejorar la situación en los lotes.

Mercado de granos local

Los precios de la soja argentina de la presente campaña se mueven con ritmo propio y relativamente divorciados del mercado referente de CME, lo cual es comprensible considerando nuestra situación de oferta y demanda.

En el mercado físico de granos de nuestra institución, los precios de soja disminuyeron sutilmente respecto a la semana anterior en el segmento disponible. El precio de pizarra de la Cámara Arbitral de Cereales pasó de $ 7.300/t a $ 7.200/t de jueves a jueves, es decir un 1,3% menos. Un comprador comenzó a tener disponibilidad de cupos para la entrega inmediata, lo cual incentivó un mayor desarrollo de negocios en comparación con la semana previa. La posición más cercana en el MATba cayó 9 dólares, o un 3%, ajustado este jueves a U$S 300,80. En el diferido, no hubo ofrecimientos abiertos en el recinto local, pero puede observarse que en el MATba los futuros para la nueva cosecha –May2019- tuvieron una caída de 2,8 dólares –o casi un 1%- en relación al jueves pasado, ajustando el día jueves 07 de junio en U$S 291,90.

Mientras tanto, en el Hemisferio Norte, la posición de futuros más cercana de la soja del CBOT ajustó a U$S 357,9/t, exhibiendo una caída del 4,3% respecto de una semana atrás (superior a lo experimentado en el MATba local en la posición más cercana). El mercado estadounidense carece de noticias, lo cual no es una buena señal y de allí los retrocesos que ha experimentado en distintas ruedas de la semana. No hay significativas ventas externas, las negociaciones con China no muestran un panorama claro para la soja norteamericana y se espera la contestación de la Casa Blanca a la última propuesta de RPC, considerando que se acerca el 15 de junio. Esa es la fecha en la cual se pondría en vigencia el paquete arancelario -por 50 mil millones de dólares- para China. Por otra parte, el clima permanece en general favorable, con labores de siembra de soja cubriendo el 87% del área, lo que está por delante de lo normal. El 75% de los lotes de soja en EE.UU. se ven buenos a excelentes, lo cual está 9 puntos por delante del año precedente.

En lo que se refiere al maíz, los futuros de maíz del CME perdieron un 5% en la posición más cercana, que ajustó a U$S 147,34/t, y un 4% en Dic2018, que ajustó a U$S 156,19/t. Entrando en el weather market, las condiciones medioambientales bajo las cuales se está desenvolviendo el maíz sembrado en EE.UU. parecen muy favorables con temperaturas frescas y buenas lluvias. Las labores de siembra y las fases fenológicas están avanzadas respecto del año pasado, con 97% implantado y 86% emergido en el último informe del USDA. Si bien los compromisos de exportación estadounidenses parecen estar adelantados respecto del año pasado, con Corea del Sur y Taiwán, clásicos clientes de EE.UU., muy activos, no se anticipaban grandes sorpresas por ese lado y en esta semana pareció primar algo de actividad de pases, donde se vendieron posiciones de maíz y compraron posiciones de trigo.

En el frente interno, las cotizaciones de maíz también cayeron al término de este período. Por una parte, el precio de cámara se redujo un 3,2% entre el jueves 31/05 y el día de ayer, cuando se ubicó en $ 4.160/t. A diferencia de la oleaginosa, los compradores del cereal en el recinto de operaciones están realizando numerosas ofertas abiertas para las entregas futuras, las que, hasta el día miércoles, llegaban hasta julio del año próximo. Los precios propuestos para estas entregas diferidas tuvieron una variación dispar si se comparan los de ayer con los del jueves pasado: la entrega agosto/septiembre disminuyó siete dólares a U$S 165/t, y los valores para noviembre/diciembre cayeron diez dólares a U$S 170/t. Por otro lado, las ofertas para el maíz nuevo de marzo 2019 subieron cinco dólares a U$S 170/t.

Fuente: Patricia Bergero-Federico Di Yenno-Franco Ramseyer