En el informe se evalúan los resultados esperados para el ciclo 2018/19 de soja, maíz, sorgo granífero y girasol en el área húmeda del sudeste de Cordoba. Como principales comentarios se menciona que se muestran positivos resultados esperados respecto a la campaña anterior, siempre que las condiciones climáticas y económicas se mantengan en valores promedio. De este modo el promedio general de los márgenes esperados de maíz y soja de primera, respecto a los resultados anteriores de 2017/18, da un importante incremento del 109%. En maíz es de 118% y en soja de primera 98%. Cabe aclarar que estos resultados son significativos también en términos reales (considerando el incremento de precios mayoristas del período de 44,1%). En la actual situación sigue presentando mayor competitividad, entre las actividades predominantes, el cultivo de maíz, mientras que soja muestra el mayor retorno por peso gastado, también hay que destacar la mejora de eficiencia financiera del maíz, que también mantiene la disminución del riesgo con el menor coeficiente de variación La importante mejora económica de los márgenes proyectados permitirán mantener la sustentabilidad de la empresa agropecuaria. En esta situación de precios agrícolas favorables se vuelve a remarcar que es adecuado proyectar rotaciones entre cereales y oleaginosas para mejorar los aspectos agronómicos y de riesgo en la empresa.

Introducción

La perspectiva de la nueva campaña 2018/19 de cultivos de verano muestra un panorama mas positivo respecto a la situación del ciclo anterior. Tanto en cuanto a la proyección climática favorable ante pronósticos de un año neutro a levemente “Niño” con adecuada humedad para el desarrollo de los cultivos estivales.

Mientras que, en el aspecto económico se muestran distintas situaciones, en el marco global internacional se dan tres aspectos que tienden a movimientos bajistas del precio internacional. Por una parte el buen desarrollo productivo de las etapas finales de la campaña de soja y maíz en el hemisferio norte, especialmente en EEUU que, junto a la elevada producción de soja y maíz de Brasil en la campaña anterior cubrieron las bajas de oferta producidas por la sequia estival de Argentina.

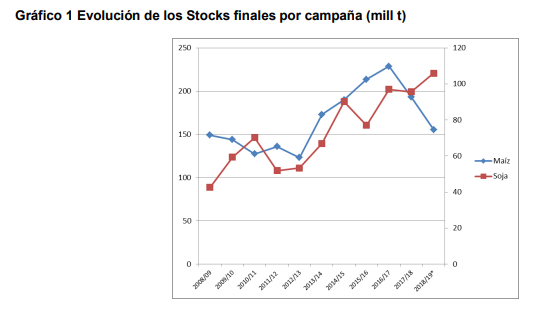

De este modo en el gráfico 1 se muestra la evolución de los stocks finales en millones de toneladas, (mill t) a nivel mundial de estos dos granos en las últimas campañas y las primeras proyecciones para el nuevo ciclo (USDA, 2018)

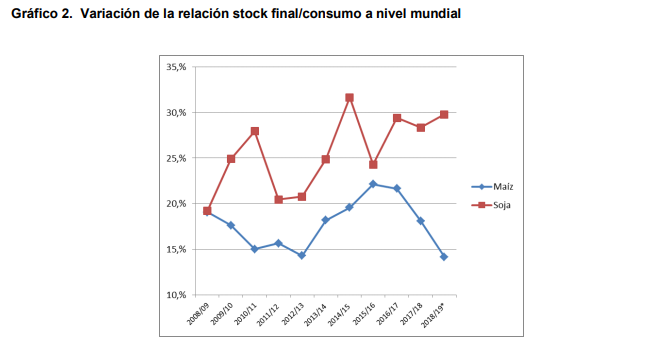

Se observa un importante crecimiento de los stocks hasta la campaña 2016/17. A partir de ese ciclo los stocks finales de maíz decrecen en 2017/18 y lo hacen mas también en la proyección del nuevo ciclo. Esto se debe a que, aunque sube la producción esperada en 28 mill t lo hace en mayor medida el consumo (30,2 mill t), tanto por el uso forrajero como de biocombustible. En el caso de soja se mantiene la situación de aumento de stocks con lo que se da un panorama mas estable a positivo en maíz y con perspectiva bajista en soja. El efecto sobre los precios se da en la relación porcentual stock final /consumo que se muestra en el gráfico 2.

Se muestra un efecto importante a la suba del precio internacional en maíz, especialmente en la proyección del nuevo ciclo y un efecto bajista con niveles altos de la relación en soja en las dos últimas campañas y en la proyección de la nueva. Otros aspectos del mercado global que actúan con tendencia depresiva sobre el precio de los commodities es, por una parte la disputa comercial entre EEUU y China que, al castigar a la mercadería agrícola de EEUU con aranceles chinos afecta negativamente el mercado de Chicago que fija el precio mundial. También, la política monetaria de EEUU, al subir la tasa de interés de los bonos americanos fortifica el dólar y perjudica el resto de las divisas y mercaderías con lo que el efecto sobre los precios en dólares de los granos tiene un sesgo bajista. A nivel local, la incierta situación financiera y cambiaria, en principio favorecería la cotización de los granos expresada en pesos, siempre que no haya modificaciones en las políticas sectoriales (políticas de exportación y arancelarias) y se mantenga la contínua disminución en los aranceles de exportación en soja. En este contexto y con cierta incertidumbre a futuro es de interés considerar la situación económica esperada para la campaña 2018/19 en los principales cultivos estivales. Para ello en el informe se evalúan los resultados de soja, maíz, sorgo granífero y girasol en el área húmeda del sudeste de Cordoba. Esta información continúa la serie histórica de análisis de resultados económicos en cultivos de verano que la Estación Experimental viene publicando desde el año 1979.

Evaluación económica 2018/19

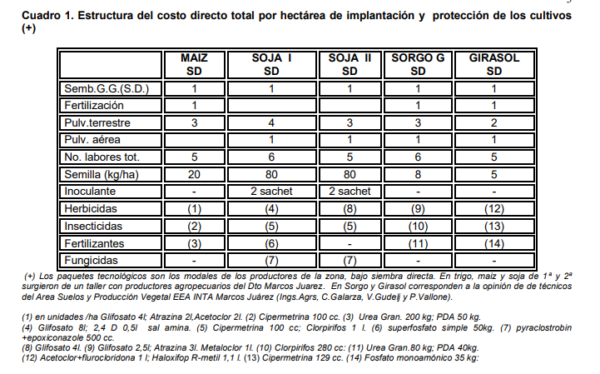

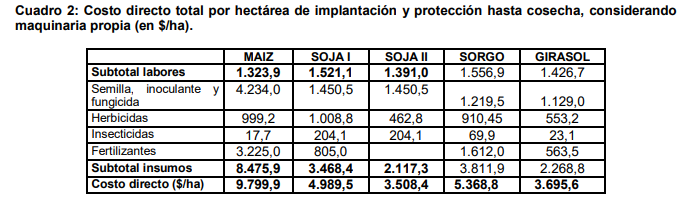

En el cuadro 1 se muestran los paquetes tecnológicos modales en siembra directa empleados por productores que utilizan maquinaria propia.

En base a la mencionada información se elaboraron los costos directos por hectárea y por cultivo (Cuadro 2). Para ello se utilizaron los costos de labores con maquinaria propia y los precios de insumos vigentes en agosto del corriente año (Márgenes Agropecuarios, 2018).

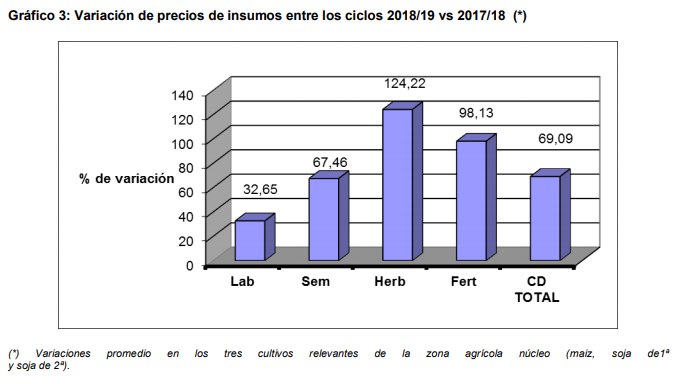

En el gráfico 3 se muestra la variación promedio que tiene cada rubro del costo operativo de los principales cultivos del cuadro 2 (promedio de maíz, soja de 1ª y soja de 2ª para el ciclo 2018/19 respecto al anterior período 2017/18).

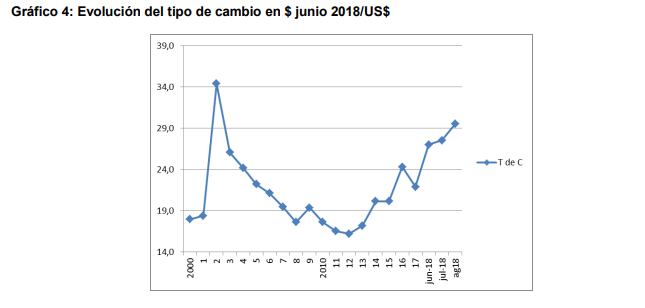

Teniendo en cuenta que la variación estimada de precios mayoristas en el período Agosto ’17 a Julio ‘18 (medida por el IPIM) fue de 44,1 % surge un aumento, en el promedio, del 25 %, del costo directo en términos reales. Se observa un encarecimiento, principalmente en ítems tecnológicos como herbicidas, fertilizantes y semillas debido a su relación directa con las variaciones del tipo de cambio mientras que, la suba del componente labores fue menor por el componente de costos internos (salarios y maquinarias respecto al ítem combustibles). Con fines ilustrativos en el gráfico 4 se muestra la evolución del tipo de cambio desde el año 2000, los últimos tres datos son mensuales para indicar la importante variación del mismo.

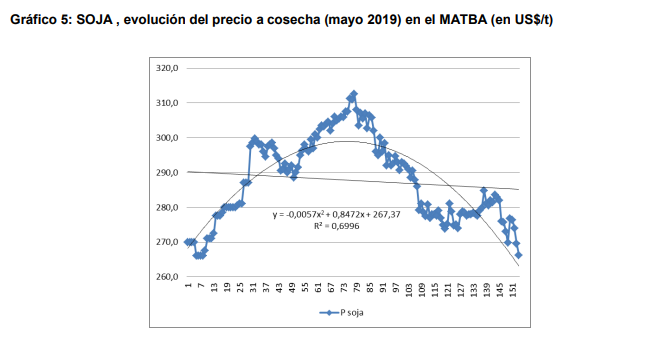

Este marcado efecto del tipo de cambio se muestra, a nivel local, en los precios de los granos expresados en moneda doméstica. En el gráfico 5 se presenta la evolución del valor esperado a cosecha en mayo 2019 para soja, posición que cotiza desde enero de 2018 en el MATBA (MATBA, 2018)

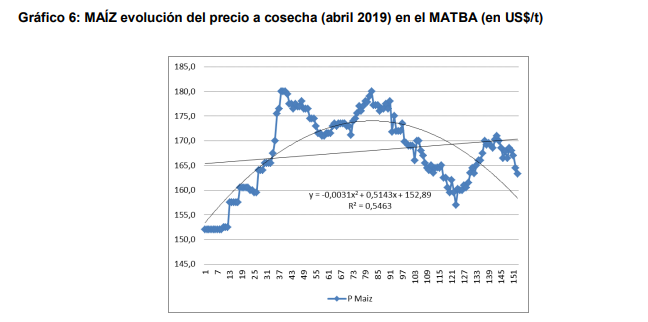

Se observa un comportamiento levemente decreciente en el conjunto que se muestra en la curva del ajuste cuadrático. En la primera parte la suba se debe al efecto sequía del verano en Argentina que produjo la tendencia creciente en el precio en Chicago. Luego, por la producción record de Brasil y las favorables perspectivas de la campaña en el hemisferio norte el precio tendió a la baja hasta la actualidad llegando a valores cercanos al promedio histórico. En el gráfico 6 se muestra la evolución del precio esperado de maíz a cosecha (abril 2019).

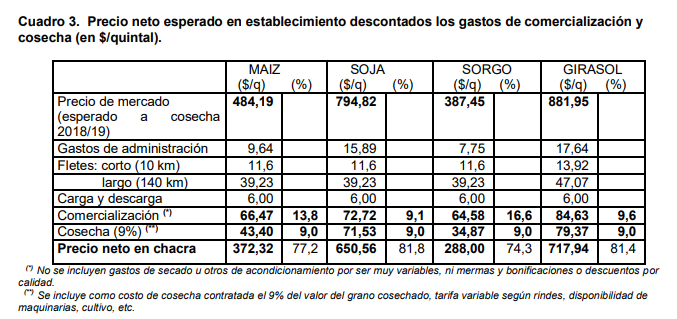

En maíz también se muestra un comportamiento similar en la primera parte y luego, la baja se interrumpe porque, a pesar que se espera buena oferta en la campaña del hemisferio norte, la situación mantiene stocks finales mas bajos y una fuerte demanda para el uso de maíz. En el cuadro 3 se muestran los precios esperados a cosecha para la campaña 2018/19 en pesos, considerando un tipo de cambio expresado en $ /US$, de 28,7 (promedio de agosto 2018 del Banco Nación). En maíz se consideró un valor de 168,01 US$ /t, en soja de 276,56 US$ /t. en girasol 307,3 US$/t y sorgo granífero 135 US$/t se hizo la proyección en base a la relación de precio actual ya que no tienen valores esperados a cosecha. Descontando los componentes de los costos de comercialización y cosecha, se detallan los precios netos esperados en establecimiento para la nueva campaña.

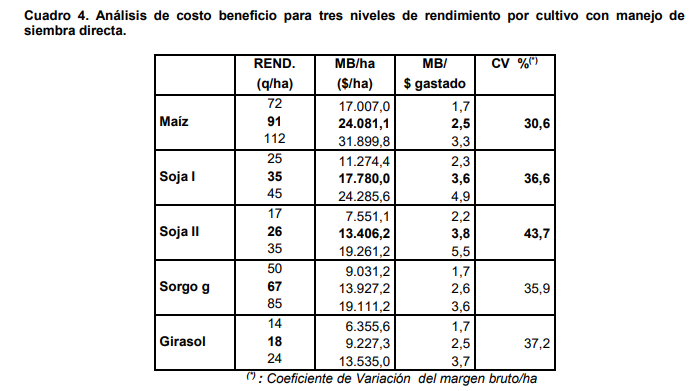

Se observa una baja en los costos de comercialización originado en que el aumento de fletes (22 %) es bastante menor al incremento de precios mayoristas (13,6%), esto, sumando al menor costo real de carga y descarga hace que el promedio de los costos de comercialización de los cuatro cultivos sea 27% superior en pesos corrientes al ciclo pasado con lo que, en términos reales, en la actualidad en realidad bajó un 17%.. A continuación se calcularon los márgenes brutos por hectárea y por peso gastado para cada cultivo. Se utilizaron tres hipótesis de posible rendimiento según distintas condiciones climáticas para observar la variabilidad de los resultados. Los rendimientos medios de maíz y soja utilizados corresponden a los promedios trienales en el Dpto. Marcos Juárez (MAGyA Córdoba, 2018), mientras que en sorgo granífero y girasol se tomaron los promedios provinciales (Cuadro 4).

Calculando el promedio general de los márgenes esperados de maíz y soja de primera, respecto a los resultados anteriores de 2017/18, da un importante incremento del 109%. En maíz es de 118%, en soja de primera 98% y soja de segunda 100 %. A su vez en sorgo la mejora es 100% y en girasol el 98,5%. Cabe aclarar que estos resultados son significativos también en en términos reales (considerando el incremento de precios mayoristas del período de 44,1%). En la actual situación sigue presentando mayor competitividad, entre las actividades predominantes, el cultivo de maíz, mientras que soja muestra el mayor retorno por peso gastado, también hay que destacar la 7 mejora de eficiencia financiera del maíz, que también mantiene la disminución del riesgo con el menor coeficiente de variación. En el cuadro 5 se compara la situación de los precios esperados 2018/19 respecto a los valores que se obtuvieron en la cosecha 2017/18.

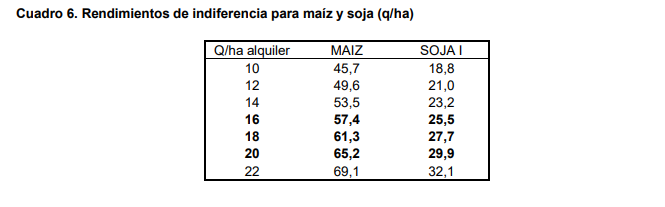

Se muestran valores esperados positivos, especialmente en girasol y cereales respecto a los reales de la cosecha anterior lo que se debe, teniendo en cuenta que los precios internacionales se mantienen estables, a la variación del último período del tipo de cambio. En el caso de soja la diferencia es menor por los factores depresivos del mercado internacional ya mencionados. De todas formas se estima que, los resultados esperados de la nueva campaña serán positivos respecto a la situación actual, dependiendo, la magnitud de esta mejora, de la evolución interna de las variables económicas (tipo de cambio, inflación) . En el cuadro 6, teniendo en cuenta la importancia actual del productor contratista, se muestran rendimientos de indiferencia (que cubren costos de implantación y protección y pago de alquiler en quintales de soja/ha) para distintos valores de contratos.

Considerando que actualmente se mantiene valores de alquiler cercanos a 18 q de soja /ha para zonas de buena aptitud agrícola surge que los rindes de indiferencia son 63 % de la productividad media en maíz y 72 % en soja de primera (con rendimientos respectivos de 91 q /ha en maíz y 35 q/ha en soja de primera en departamento Marcos Juárez). Cabe aclarar que, respecto al ciclo anterior, en maíz los rindes de indiferencia mencionados son 10,6% menores a los del ciclo pasado y en soja un 4,1% inferiores. Esto indica la mejora actual y la importancia de un buen nivel tecnológico para lograr productividad y el uso de instrumentos de cobertura (seguros y uso de mercados de futuro) para disminuir el riesgo en este tipo de contratos.

Consideraciones finales

Los cultivos de verano en la proyección de la nueva campaña 2018/19 muestran positivos resultados esperados respecto a la campaña anterior, siempre que las condiciones climáticas y económicas se mantengan en valores promedio. La importante mejora económica de los márgenes proyectados permitirán mantener la sustentabilidad de la empresa agropecuaria. En esta situación de precios agrícolas favorables se vuelve a remarcar que es adecuado proyectar rotaciones entre cereales y oleaginosas para mejorar los aspectos agronómicos y de riesgo en la empresa. También, se debe aumentar el uso de herramientas de los mercados de futuros y opciones para asegurar un rango de precios que asegure cubrir los gastos efectivos y costos de oportunidad a fin de bajar el riesgo económico de la empresa.

Fuente: INTA por Carlos Alberto Ghida Daza