El viernes pasado, salió un nuevo informe de Oferta y Demanda mundial de granos del Departamento de Agricultura de Estados Unidos. Como siempre, hay variaciones más o menos marcadas respecto al informe del mes anterior, en este caso el de febrero, pero, el dato relevante, cuanto grano hay, cuanto se necesita y cuanto pasará hacia la 19/20, nos dirá cuan relajada puede estar la demanda a la hora de ofrecer precio los próximos meses.

RESUMEN USDA:

- SOJA:

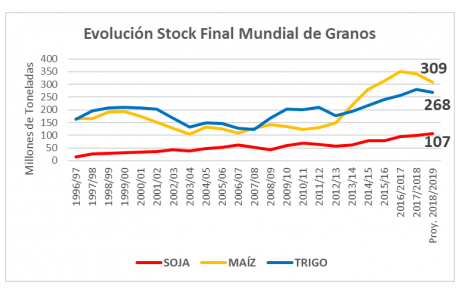

17/18: Pequeños ajustes de volúmenes productivos, de consumo y exportación, que siguen sumando toneladas al stock final global. BAJISTA

18/19- Producción global, recortada en 910 mil TN. ALCISTA

El volumen de consumo y exportación bajó 1,1 millones de TN. BAJISTA

El stock final sube 450 mil TN. BAJISTA

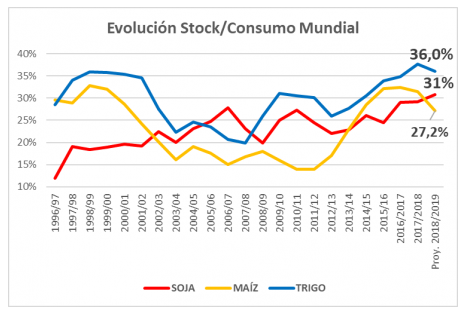

La relación Stock/Consumo resulta en casi 31%. BAJISTA

Tendencia lateral-bajista en el corto plazo. Bajista mediano plazo

- MAÍZ:

18/19- Producción mundial sube 1,55 MM TN. BAJISTA

Baja exportaciones desde USA, sube desde otros países. BAJISTA

Sube el Consumo doméstico mundial 3 MM TN. ALCISTA

Baja el Stock Final mundial 1,25 MM TN. ALCISTA

Tendencia bajista a corto plazo. Lateral-alcista a mediano plazo.

- TRIGO:

18/19- Producción global baja 1,75 MM TN. ALCISTA

Exportación global sube 240 mil TN. NEUTRO

Consumo global baja 5 MM TN. BAJISTA

Stock Final sube 3 MM TN. BAJISTA

Tendencia corto y mediano plazo, lateral-bajista.

Además de producción y consumo, este informe proyecta precios al productor norteamericano para la campaña 18/19, de la que va quedando cada vez menos por recorrer. Así, comparar los precios proyectados, versus los que viene mostrando el mercado de Chicago los últimos meses de este año, puede orientarnos en lo que puede ocurrir a continuación.

En soja el rango de precios proyectado por el USDA fue de U$S 298 a 334/TN, cuando el mercado ha oscilado entre U$S 330 y 340/TN en lo que va de 2019, significa que hay un recorrido bajista de U$S -30/TN, que podría recorrerse por los próximos meses. No sería de extrañar, considerando que USA trae volúmenes récord sin vender a estas alturas del año comercial, y, por otro lado, a poco de iniciar la siembra de soja, con suelos que alientan a elevar la superficie de siembra de este grano, por ser desventajoso para la siembra de maíz.

En maíz el precio promedio proyectado para el productor norteamericano fue de U$S 140/TN, cuando el mercado oscilo entre U$S 143 y 153/TN en lo que va del año. Como vemos, es el grano que proyecta menor recorrido a la baja, y además podría tener un recorte de área de siembra, por acercarse la fecha óptima de siembra, y haber suelos demasiado húmedos y fríos para avanzar a buen ritmo. El corto plazo, sin embargo, es bajista, por los números de consumo con destino a etanol, cuyo stock viene subiendo y sus precios bajando.

Por último, en trigo, la proyección de precios del USDA al productor estadounidense fue entre U$S 181 y 191/TN, mientras el precio en Chicago viajo desde U$S 200 a 160/TN en lo que va del 2019. Este grano posiblemente se instale en un rango inferior al proyectado por el USDA, dado que las exportaciones siguen descontando toneladas a Estados Unidos, con lo que sus Stocks siguen creciendo.

LOS GRÁFICOS

STOCK FINAL GLOBAL: Con grandes volúmenes de grano, trigo, soja y maíz, y un consumo que crece a menor ritmo, veamos que el stock final de estos crece año a año, con un leve decrecimiento del stock final de maíz por las últimas dos campañas, mientras soja muestra leve decrecimiento para la presente 18/19.

RELACIÓN STOCK/CONSUMO GLOBAL: Esta relación muestra la fortaleza de la demanda, dado que, tanto soja como trigo, permanecen con relaciones stock/consumo por encima de 30%, siendo en soja récord para esta 18/19, lo que significa que un tercio de la producción mundial de estos granos pasa al año siguiente, con lo que la tranquilidad de la demanda, por bajo riesgo de no disponer de físico, se traducirá en ofertas pobres de precio.

Maíz es el único grano que baja su relación stock/consumo por segundo año consecutivo, y se encuentra debajo del 30%, lo que pone mayor riesgo a la demanda, y mucho dependerá del nivel de área que Estados Unidos logre sembrar este año, dado que es el principal productor y exportador mundial de este cereal.

Conclusiones: Estamos en tensión comercial, con una cosecha gruesa pronta a salir al mundo, y precios que vienen recorriendo bajas, con pisos aún inciertos. Más que nunca se hace útil la cobertura de precios a la baja con futuros, usando opciones para dar flexibilidad a la suba, principalmente en soja y maíz, mientras en trigo, cubrir precios futuros para el saldo de grano a comercializar.

Los compradores de grano en el mundo no se apuran por comprar, especulando a la baja, países que quitan demanda sobre Estados Unidos, precios que responden a la baja y nosotros con el grano por vender. No son tiempos de relajarnos sobre el rendimiento, hay que planificar y gestionar ventas presentes y futuras, usar herramientas comerciales, y asegurar pisos de rentabilidad, porque hay que seguir con paso firme hacia la 19/20, en un año de muchos cambios.

Fuente: INTA