El precio interno de la hacienda y su falta de competitividad

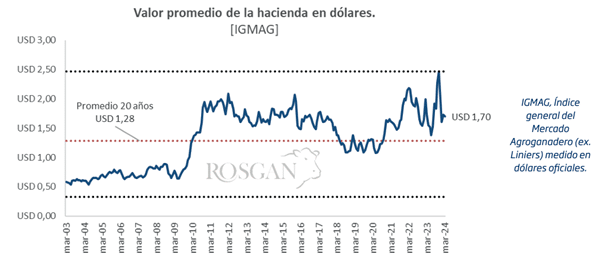

A pesar de que los precios de la hacienda, medidos en dólares, se encuentran en niveles históricamente altos, internamente los valores comienzan a quedar rezagados debido a una inflación en pesos que, aunque contenida, sigue siendo elevada. Si analizamos una serie de precios de los últimos 20 años, tomando como referencia el índice general de precios de la hacienda que elabora el MAG (antiguamente Mercado de Liniers), vemos que los valores de referencia para la hacienda con destino a faena, expresados en dólares oficiales, se ubican por encima del promedio de la serie.

Si bien en dólares los valores también han disminuido desde los máximos alcanzados en diciembre del año pasado, actualmente la referencia se sitúa en torno a USD 1,70 como promedio ponderado de las distintas categorías, lo que equivale a más de un 30% por encima del promedio de los últimos 20 años.

- Pronóstico de lluvias hasta el 22 de abril

- El agro aporta 1 de cada 4 dólares del PBI

- Veinticuatro especies de malezas ya resisten a los herbicidas en la Argentina

- Maíz afectado por Spiroplasma: ¿todo está perdido?

- Aumento para trabajadores rurales: Cómo son las nuevas escalas salariales

Escasez estructural y políticas económicas

Desde el punto de vista del mercado ganadero, esta situación refleja claramente un escenario de escasez estructural de hacienda que se arrastra desde el proceso de liquidación histórico que tuvo lugar entre los años 2008 y 2010, donde se perdieron casi 10 millones de cabezas del stock nacional, de las cuales apenas se ha logrado recuperar la mitad.

Además, se mezclan aspectos de política económica. Históricamente, los sucesivos gobiernos en Argentina han utilizado el tipo de cambio como una especie de ancla inflacionaria para controlar el traslado de los movimientos del dólar a los precios. Sin embargo, las diferentes políticas cambiarias implementadas hasta el momento han derivado en excesivos controles y restricciones que han generado un fuerte retraso cambiario perjudicial para la industria exportadora, incluyendo la industria frigorífica.

El desacople entre el tipo de cambio oficial controlado y el tipo de cambio libre, que es el que realmente ha estado tomando la economía real para ajustar los precios, ha generado una fuerte inflación en dólares en los últimos períodos, lo que ha provocado un aumento de costos muy adverso para la producción.

Inflación y devaluación en los últimos años

En 2020, el tipo de cambio oficial se movió prácticamente a la par de la inflación, cerrando con tasas por debajo del 40% anual. Sin embargo, en 2021 comenzó a observarse un retraso importante, con una inflación interanual del 51% y una devaluación del 23%, lo que resultó en una inflación en dólares del 27%.

En 2022, esta tendencia se repitió, cerrando el año con una inflación en pesos del 95% y una devaluación del 70%. El año pasado, en 2023, la corrección oficializada por el gobierno entrante en diciembre logró revertir esta tendencia, cerrando el año con una devaluación del tipo de cambio del 271% anual frente a una inflación en pesos que alcanzó niveles récord de 212% anual.

Sin embargo, en lo que va del año, la política de devaluación programada que se sigue sosteniendo vuelve a generar un importante retraso con respecto a una inflación que, aunque muestra signos de moderación incipientes, sigue siendo muy elevada. La estimación de inflación para el primer trimestre ronda el 50%, mientras que el tipo de cambio oficial ha avanzado solo un 4,5% desde diciembre. Incluso, considerando el llamado “dólar exportador”, que pondera en un 20% la cotización libre (CCL), su desempeño solo mejora hasta un 6%.

Este desacople hace que la industria exportadora siga perdiendo competitividad frente a otros mercados, limitando su capacidad de compra en el mercado local y, en última instancia, resultando en menores precios recibidos por el productor. Todo esto ocurre en un contexto en el que el resto de los insumos productivos continúa aumentando al ritmo de la inflación.

Fuente: ROSGAN