Si bien el sector porcino en Argentina es pequeño, posee condiciones naturales y sanitarias óptimas para crecer, autosatisfacerse y exportar. La cadena porcina ha experimentado un crecimiento importante en los últimos años teniendo grandes posibilidades de aumentar el consumo interno y sustituir importaciones. Hoy existe un problema con el Impuesto al Valor Agregado que desalienta las nuevas inversiones y demanda una urgente solución.

El porcino es un sector importante para el consumo interno de maíz: asumiendo que un 60 % de la dieta de los cerdos en Argentina contiene maíz, en el año 2017 el consumo de maíz por parte del sector porcino alcanzó 1,25 millones de toneladas. Existen enormes posibilidades en el futuro de desarrollar y consolidar la producción porcina en nuestro país.

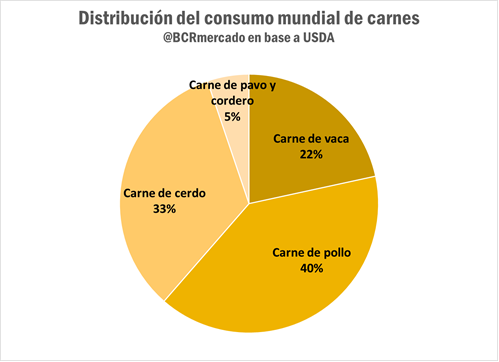

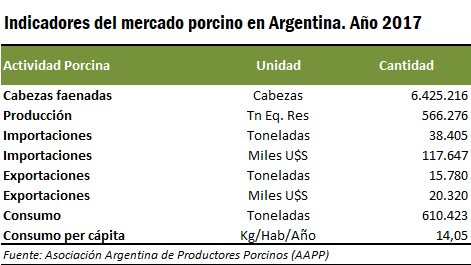

En 2017, según datos la Asociación Argentina de Productores de Porcino, el consumo de carne de cerdo en la Argentina alcanzó los 14 kg/habitante/año, divididos en 11 kg de carne fresca y 3 kg de fiambres y chacinados. En comparación, el consumo de carne vacuna alcanzó 57,2 kg/habitante/año, siendo un valor cuatro veces mayor. El consumo local de carnes en Argentina en muy diferente a la composición del consumo mundial. En 2016 el 40 % del total de carnes consumido a nivel global fue carne de cerdo. Salvo determinadas naciones, la carne de cerdo y pollo predominan en la incorporación de proteínas en las dietas de los diferentes países en el mundo.

El sector porcino en Argentina es pequeño pero posee condiciones naturales y sanitarias óptimas para crecer, autosatisfacerse y exportar. El nivel sanitario porcino argentino se reconoce internacionalmente como muy bueno. Está libre de las principales enfermedades que afectan a la especie: PPC – Peste porcina clásica, PRRS síndrome de reproductivo y respiratorio porcino, enfermedad de Aujeszky entre otras. Se cumplen disposiciones sanitarias y existen numerosos controles: triquinosis, influencia, aftosa y tuberculosis.

Aun así, la coyuntura arroja resultados todavía no positivos si se observa el comercio exterior porcino de Argentina. La balanza comercial porcina argentina resultó fuertemente deficitaria en el 2017. Esto es así porque las exportaciones de carne de cerdo y sus derivados se aproximaron a los 15 millones de USD (M USD) mientras que las importaciones sobrepasaron los 118 M USD, según datos del INDEC.

Comparándonos con el resto del mundo, el país se ubicó en el año 2016 en el puesto N° 54 del ranking mundial de exportadores de productos porcinos, con una muy baja participación del 0.002% del comercio global mientras que, por ejemplo, Brasil y Chile representaron cerca del 5 y 2% respectivamente. Si se observan las importaciones de cerdo de Argentina, un 85 % proviene del vecino país del Brasil. Gran parte de estos envíos es carne congelada de cerdo sin deshuesar.

La producción argentina en toneladas equivalentes res, fue 566.276 en el 2017, mostrando un incremento interanual mayor al 8%. La actividad cuenta con numerosas ventajas intrínsecas, como son la disponibilidad de maíz y soja, que conforman la base de la alimentación y el principal costo de producción, el clima favorable, la falta de amenazas sanitarias y la escala productiva necesaria que favorece su desarrollo a nivel regional

El Ministerio de Agroindustria en un documento de diciembre de 2016 estima en promedio un factor de conversión de 3,1 de alimentos a carne de porcino, mientras que el coeficiente ajustado alcanza 3,7. Asumiendo que un 60 % de la dieta de los cerdos en Argentina contiene maíz, en el año 2017 el consumo de maíz por parte del sector porcino habría alcanzado 1,25 millones de toneladas.

El volumen de faena ha venido creciendo en los últimos años a razón del 8 %. Nuestro país cuenta con 249 establecimientos procesadores de porcinos habilitados en el país, los mismos se distribuyen entre mataderos frigoríficos, mataderos municipales y mataderos rurales. Los establecimientos faenadores e industrias de chacinados se encuentran vinculados con la configuración territorial de la actividad primaria y los centros de consumo. La producción de carne de cerdo se destina, en su gran mayoría, al mercado interno. Aproximadamente el 40% de la producción total es elaborada por cinco establecimientos, los cuales poseen el mayor desarrollo industrial y tecnológico del sector. Cuatro de éstos, emplazados en la Provincia de Buenos Aires

La distribución territorial de los establecimientos de producción primaria porcina (cría de animales) marca su mayor concentración en el norte de la provincia de Buenos Aires, sur de Santa Fe y centro de Córdoba, donde también se concentran mayormente las existencias, más allá de su distribución dispersa en todo el territorio nacional. La localización se corresponde con la superficie implantada de maíz y la distribución de las plantas elaboradoras de alimentos balanceados, uno de los principales insumos de la producción primaria.

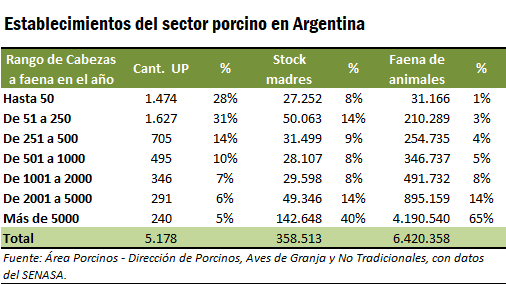

La producción de cerdos se encuentra fuertemente concentrada. Los establecimientos más grandes que operan más de 2000 animales (los cuales representan el 11 % del total de los establecimientos de cría) participan con el 79 % del total de la faena (unos 5 millones de cabezas). Estas plantas poseen 54 % del stock de madres a nivel nacional (unas 192.000 madres) (Ver cuadro adjunto). A pesar de esto existe una alta heterogeneidad de actores, si consideramos al volumen total de establecimientos que asciende a 5.178 unidades productivas. Así se observa que existe una importante presencia de pequeños productores en la etapa primaria e industriales. Coexisten con establecimientos intensivos de mayor tamaño, con tecnología moderna y mejores condiciones sanitarias, los cuales han integrado las etapas primarias e industriales.

La mayoría de los productores porcinos argentinos (73 % del total, unos 3.800) presentan sistemas productivos de muy baja escala: menos de 500 cabezas anuales enviadas a faena, lo que equivale a en promedio a 1,5 cabezas diarias. Estos sistemas de pequeña escala no permiten incorporar tecnología de punta y sistemas más eficientes en la faena, dificultan la estandarización de la calidad (la carne), tienen un mayor costo de negociación y elevada informalidad impositiva. El problema es que el mercado internacional de carnes exige grandes volúmenes (muchas veces concentrados en pocos cortes), con suministro constante, para poder cerrar acuerdos con distribuidores y canales comerciales. Esta atomización impide el desarrollo de una estrategia de exportación más agresiva.

El destino principal de la carne porcina obtenida en faena es la elaboración de chacinados, fiambres y embutidos, y en el caso de los porcinos de categoría, lechones, su destino principal es el consumo fresco.

El problema del Impuesto al Valor Agregado como desaliento a las nuevas inversiones en el sector

Uno de los problemas que desalienta actualmente las nuevas inversiones en el sector tiene que ver con el Impuesto al Valor Agregado sobre las compras de activos fijos. Hasta la reforma tributaria (Ley 27430 BO: 29/12/2017), la venta de cerdos estaba gravada en IVA con una alícuota del 21%. Es decir que una granja vendía cerdos y cobraba el 21% de IVA mientras que sus compras estaban gravadas parte al 10,5% y otra parte al 21% (expeller, núcleos proteicos, vacunas, etc.). Los sueldos del personal, lógicamente, no están alcanzados por el impuesto. En definitiva, dependiendo del resultado, la posición fiscal en IVA todos los meses era a favor del Fisco en cifras relativamente considerables.

Pero luego de la reforma tributaria, la alícuota de impuesto al valor agregado por la venta de cerdos bajó del 21% al 10,5% sobre las ventas netas, por lo que las granjas pasaron a tener posiciones fiscales en IVA sumamente equilibradas. El objetivo de esta medida apuntaba a bajar los precios de la carne en góndola y eliminar la informalidad.

El problema para los productores aparece cuando se desea crecer, invertir y tener más madres en producción. La inversión estimada por madre se ubica entre U$S 8.000 y U$S 10.000 más la necesidad de disponer del inmueble rural en donde desarrollar las actividades. En términos prácticos, el IVA que se acumula al invertir es equivalente –aproximadamente- al 17%/ 18% sobre el monto invertido debido a la combinación entre compras nacionales (gravadas al 21%) y algunas importaciones de bienes de capital gravadas en IVA al 10,5%. Es decir, los productores deben aportar en concepto de Impuesto al Valor Agregado entre U$S 1.360 y U$S 1800 de IVA por cada madre que incorporen a sus planteles.

Al no haber mensualmente una posición fiscal que permita recuperar el IVA pagado por las inversiones, los productores terminan tomado a este valor como costo, con su impacto negativo a nivel financiero.

Con la reforma tributaria (Ley 27430 BO: 29/12/2017) se puso en vigencia un régimen para devolver ese IVA que surge de las inversiones. Pero la condición que establece la normativa es que para que quede efectiva dicha devolución de IVA, la empresa deberá pagar – en los 60 meses subsiguientes a la devolución- un monto igual o mayor al del IVA restituido. Como se indicara anteriormente, luego de baja en la alícuota de IVA al 10,5% en la venta final de cerdos, la actividad no genera hoy pagos de IVA mensuales (posición a favor del fisco) para cumplir esta condición.

En consecuencia, la empresa podría verse obligada a restituir al fisco lo recibido en concepto de devolución de IVA sobre las inversiones más una tasa de interés del 3% mensual. Un perjuicio por cierto muy importante.

Existen grupos empresarios que por esta problemática han paralizado sus proyectos de ampliación e incorporación de nuevas madres. Es un tema que demanda una urgente solución.

Conclusiones:

La cadena porcina ha experimentado un crecimiento importante en los últimos años, y tiene grandes posibilidades de aumentar el consumo interno y sustituir importaciones. La necesidad de disminuir el consumo de carne vacuna y el apoyo de políticas de sustitución de carnes se presentan como una oportunidad para el desarrollo y la consolidación de la producción porcina haciendo hincapié en el contenido bajo en grasa, la inocuidad y la versatilidad de la carne de cerdo.

En el mediano plazo las ventajas comparativas que tiene Argentina le dan una posición estratégica para el desarrollo de mercados cárnicos. Será clave la inversión en tecnologías verdes que den sustentabilidad a los sistemas de producción cuya huella hídrica es preocupante. La configuración internacional presenta escenarios donde sólo podrán competir aquellos productores de proteína animal que sean capaces de autoabastecerse de granos y con reservas de agua potable suficiente. Argentina está en condiciones de encontrarse dentro de las naciones que cumplen estos requisitos

Fuente: Julio Calzada-Federico Di Yenno-Carina Frattini-BCR