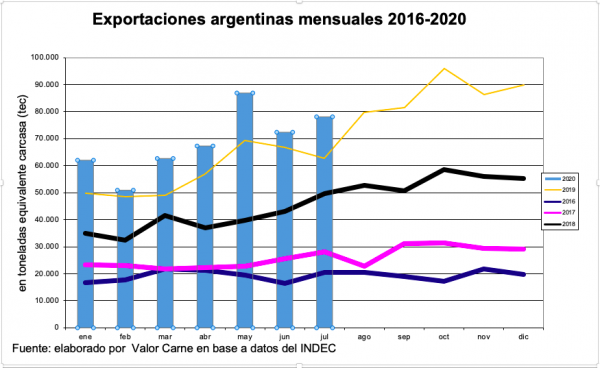

Los embarques de julio se recuperaron del resbalón de junio y se pusieron a mitad de camino entre el nivel de éste y el del récord reciente de mayo.

El último trimestre, con 80 mil toneladas equivalente carcasa (tec) de promedio mensual, volvió a las cifras de los tres meses terminados en enero y marca 10 mil tec menos que el récord absoluto del último trimestre calendario de 2019.

Destinos que explican la recuperación

En julio volvieron a caer las ventas hacia China, que sigue siendo, por lejos, el principal destino de la carne argentina, aunque ahora representa los dos tercios del total, desde el record de 89% en mayo. La participación de julio se asemeja a la que tenía a principios de 2019.

Comparado con junio, China redujo sus compras en 2.500 t peso embarque (unas 4 mil tec).

Al mismo tiempo, todos los demás destinos importantes aumentaron las suyas. Se destacó Israel, con 1.700 t peso embarque de incremento, seguido por EE.UU. y Rusia con +1.500 t cada uno y Chile con +1.400 t.

También Brasil, con +400 t, y Europa, con +200 t, aportaron lo suyo para cambiar la tendencia en el mes.

Precios algo mejores

El valor medio de la tonelada embarcada fue de USD 4.233 en julio, 6% mayor que en junio pero un formidable 23% más bajo en forma interanual.

Con respecto a junio, los destinos que contribuyeron a mejorar el valor fueron la UE que aumentó 23% en el enfriado (y 35% sobre el mínimo reciente de mayo) y EE.UU. que pagó 4% más el congelado (aunque 3% menos el enfriado).

En el listado de menores precios concurren China (-7%), Israel en congelado (-4) y Chile en enfriado (-3). Rusia y Brasil mantuvieron sus valores para el congelado.

En comparación con un año atrás, son legión los países que pagaron menos. China, con 27% de caída con el congelado; UE, -7% para el enfriado; Chile, -15% para la misma mercadería; Rusia, -20%; y Brasil -14%, ambos para congelado. Las ventas a EE.UU. resultaron 13% más baratas que cuando hace un año la Argentina volvía a hacer los primeros pininos en ese mercado, tras casi 20 años de exclusión.

Sólo Israel muestra una mejora interanual, de 3%.

Si al promedio general lo ajustamos a una base de participación fija para cada mercado, el aumento intermensual en julio fue de 7% y la caída interanual fue de 16%, como lo muestra este gráfico.

Pese a la recuperación de julio, todavía la carne argentina se ubica en uno de los niveles más bajos de los últimos años.

En 12 meses

En julio, se completaron 913 mil tec en 12 meses, cifra nunca alcanzada en unos 60 años.

La curva de crecimiento sigue siendo incesante, hasta el momento.

Conclusiones

Con los actuales valores FOB, el retraso del tipo de cambio y las nuevas cotizaciones en dólares (oficiales, obvio) alcanzadas por la hacienda, los mercados externos tienen menos fuerza para sostener el nivel de embarques y se puede esperar que esta trayectoria de exportaciones en 12 meses comience a recular, en alguna medida.

Fuente: Valor Carne