Análisis de impacto del cambio tributario de fin de año 2019 en el resultado económico del sector agrícola

El estudio de impacto se realizó para la campaña agrícola 2019/20, buscando analizar las variaciones del componente impositivo para las decisiones de inversión entre los momentos de siembra y los de cosecha, el horizonte temporal en el que se realiza el negocio agrícola.

Las reglas de juego tributarias tuvieron un cambio significativo respecto de lo que ocurría al momento de la toma de decisiones empresariales de los productores, luego de la vuelta del DNU 37/2019, la modificación en los impuestos inmobiliarios provinciales y las nuevas tasas viales.

Este análisis ha tomado las alícuotas de derechos de exportación vigentes hoy, que emanan del DNU 37/2019. Por lo tanto, no ha tomado los límites máximos de alícuotas legislada en la Ley de Solidaridad Social y Reactivación Productiva, en el marco de la Emergencia Pública.

En todos los modelos se tomaron los valores de precios de insumos al momento del periodo analizado, los precios futuros a cosecha predominantes durante el mes analizado para cada cultivo y se tomó el precio del arrendamiento como costo factor tierra.

Para este análisis se cuantificaron la totalidad de los impuestos que termina pagando el productor de cualquier manera, tanto al momento de la venta, como los impuestos cargados sobre la totalidad de los factores de la producción que utiliza el productor para realizar la actividad. (1)

A. Resultados:

1. Cultivos de invierno: afectados por cuestiones climáticas y los cambios de reglas de juego al momento de la cosecha

Trigo: El cambio de reglas de juego encontró al productor con las decisiones de inversión ya tomadas. El productor al momento de sembrar estimó que los impuestos representarían un 88% de su resultado, y luego del cambio de reglas de juego, el peso de los impuestos pasó al 97%. Esto significa que para los que vendieron sus granos luego de cambio impositivo, los aumentos de impuestos le redujeron su resultado económico un 75%. Lo mismo le pasó al resto de los cultivos de invierno, como la cebada.

—————————————————————–

[1] Incluye: Saldo de IVA, Ingresos Brutos (directos e indirectos), Impuesto a combustible, Impuesto a los

Créditos y Débitos Bancarios, Autónomos, Impuesto Automotor, Impuesto a las Ganancias, Derechos de

Exportación, Impuesto de Sellos, Impuesto a la propiedad inmobiliaria, Tasas Municipales, etc.)

2. Cultivos de verano: en el caso de los cultivos de siembra temprana, los cambios impositivos cayeron, al igual que en el trigo, cuando los cultivos ya estaban sembrados, mientras que, para los cultivos de siembra tardía, el productor en algunas zonas ha tenido la posibilidad de adecuar su decisión de inversión al nuevo contexto.

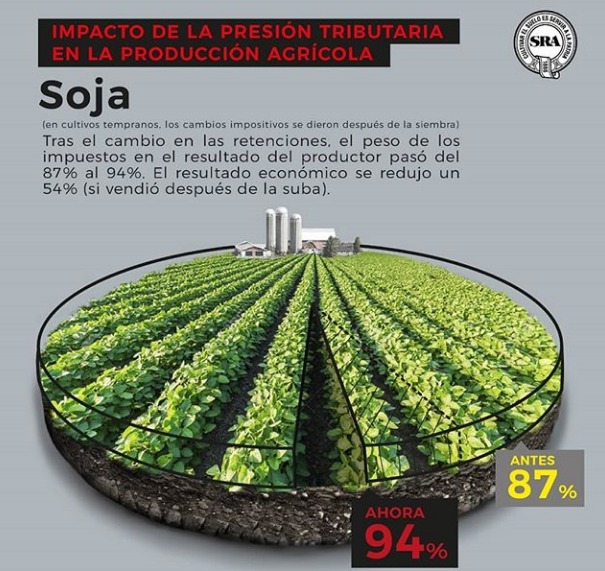

Soja: El peso de los impuestos en el resultado del productor pasó de 87% en septiembre de 2019 a 94% en diciembre de 2019. Esto significa que, para los productores que vendan sus granos luego de los cambios impositivos, su resultado económico se verá reducido en un 54%, un poco menos de la mitad del resultado que esperaba cuando sembró.

Maíz: El peso de los impuestos en el resultado del productor pasó de 81% en septiembre de 2019 a 94% en diciembre de 2019. Esto significa que, para los productores que vendan sus granos luego de los cambios impositivos, su resultado económico se verá reducido en un 68%, casi dos tercios del resultado que esperaba cuando sembró.

Girasol: El peso de los impuestos en el resultado del productor pasó de 85% en septiembre de 2019 a 97% en diciembre de 2019. Esto significa que para los productores que vendan sus granos luego de los cambios impositivos su resultado económico se verá reducido en un 80%, por causa de los impuestos su resultado será tan solo una quinta parte de lo que estimaba obtener cuando decidió llevar adelante la siembra.

B. Causas del aumento de la presión tributaria:

Retenciones: Pasaron de 7% a 12% en caso de granos (maíz, trigo, girasol, cebada, sorgo, etc). Esto representa un aumento de la alícuota del 71%. En el caso de la soja, pasó de un derecho de exportación esperado para la próxima campaña del 25% a uno de 30%, lo que representa un aumento del 20% en su alícuota.

El impuesto inmobiliario y tasas viales: Este impuesto provincial en el último año aumentó en promedio más de un 55% según la provincia. Lo mismo ocurrió con las tasas viales que recaudan los municipios.

Postergación de cronograma reducción de alícuotas de Ingresos Brutos y Sellos: Según el cronograma del consenso fiscal en 2020, la actividad agropecuaria pasaba a estar exenta.

Fuente: Sociedad Rural Argentina | Informe del Instituto de Estudios Económicos y Negociaciones Internacionales