El presente trabajo tiene como principal objetivo estudiar la contribución de la Cadena Triguera a la economía argentina en la campaña 2018/19. A tal fin se utilizó el Modelo de Cadenas de Valor elaborado por la Bolsa de Cereales, que permite obtener resultados para variables cómo valor agregado y recaudación fiscal a lo largo de los distintos eslabones. Para la campaña 2018/19 se estima un incremento del 33% en el Producto Bruto Triguero, que alcanzará un total de 3.591 millones de dólares. En relación a la campaña 2015/16, última bajo el esquema normativo anterior, se destaca que los nuevos incentivos dados por la eliminación de derechos y restricciones a las exportaciones han generado un impacto positivo en la Cadena, con incrementos significativos de la producción (+64%), las exportaciones (+38%) y del valor agregado (+132%). Por su parte, gracias al incremento de la actividad y la base imponible, los ingresos fiscales superaron ampliamente lo que dejo de recaudarse por derechos de exportación. De esta manera, la recaudación fiscal registra un incremento del 29% luego de la eliminación de las retenciones.

El presente trabajo estudia la contribución de la Cadena del Trigo a la economía argentina. Con este objetivo, se calcula el Producto Bruto Triguero1 para el período comprendido entre el ciclo 2015/16 y la nueva campaña 2018/19, para la cual se utilizan las estimaciones de pre-campaña publicadas recientemente por la Bolsa de Cereales.

Además de poner en valor el aporte de la Cadena a la economía argentina durante el año 2019, en el documento se comparan estas proyecciones con los niveles alcanzados durante la campaña 2015/16, destacando los impactos positivos de la eliminación de derechos y restricciones a las exportaciones de productos de la Cadena Triguera.

Esta eliminación provocó un aumento del precio doméstico del trigo, que se acercó al internacional, resultando en una significativa mejora de la relación insumo-producto a partir de la campaña 2016/17. El nuevo esquema de precios relativos dio señales positivas a los productores, que rápidamente respondieron con un aumento del área sembrada y de la inversión en tecnología, revirtiendo las tendencias de campañas anteriores.

Del mismo modo, la eliminación de cupos exportables agilizó el funcionamiento de la comercialización, que se vio reflejado en un notable incremento de las cantidades exportadas y de los destinos de exportación.

En consecuencia, el aumento de la superficie implantada y la mayor adopción de tecnología se tradujeron en un incremento de la producción, las exportaciones, el ingreso de divisas, la recaudación fiscal; así como en un crecimiento del producto bruto.

Favorecido por el cambio del marco regulatorio, este sendero de crecimiento continuó durante la campaña 2017/18.

Metodología

a. Modelo de Cadena de Valor

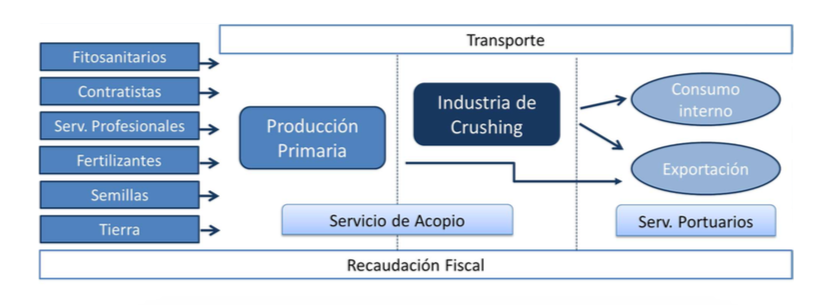

Para alcanzar los objetivos del estudio, se simularon las campañas 2015/16, 2016/17, 2017/18 y 2018/19 utilizando el Modelo de Cadena de Valor del Trigo de la Bolsa de Cereales. Este modelo permite estudiar cómo los diferentes shocks exógenos impactan a lo largo de los distintos eslabones de la cadena mediante el análisis de la distribución del valor agregado dentro la misma.

El modelo fue construido a partir de fuentes secundarias que permitieron, por un lado, sustentar la información provista por distintos sectores y, por otro, contar con un caudal de información muy superior y con mayor desagregación en relación a la que puede obtenerse, por ejemplo, del Sistema de Cuentas Nacionales. El modelo reestima las cuentas de producción de más de veinte eslabones individuales, así como sus interrelaciones de compra venta y los flujos de bienes y servicios entre ellas.

Cuadro N° 2: Esquema Cadena de Valor del Trigo

Esta herramienta arroja resultados para variables relevantes como Valor Agregado, Valor Bruto de Producción y recaudación fiscal; permitiendo calcular el impacto neto en la recaudación fiscal de una reducción o quita de las alícuotas de derechos de exportación.

El estudio abarca a todas las regiones productoras del país, y a los siguientes eslabones: la industria semillera, la de producción de fertilizantes y agroquímicos, la producción primaria de granos (incluido el factor tierra), el transporte de cargas, los servicios técnicos, de acopio, contratistas y de exportación, y la industria de primera transformación (molienda).

La determinación del corte de la cadena siempre implica cierta arbitrariedad en la elección de qué sectores pertenecen a la cadena y cuáles quedan afuera.

En el modelo el productor primario representa al agente que gestiona el proceso productivo, haciéndose beneficiario de los resultados residuales de su operatoria. Como tal, es el único sector de los analizados para el cual la relación entre el Valor Bruto de Producción y la estructura de costos se modela explícitamente

El aporte del servicio de contratistas se estima independientemente de si las tareas fueron efectivamente contratadas en el mercado o realizadas con maquinaria propia. En este último caso, se supone que el productor es remunerado por su rol como contratista en el proceso productivo.

Los valores de facturación de los sectores de producción de semillas, fertilizantes y agroquímicos, surgen de los requerimientos estimados de acuerdo a los resultados del Relevamiento de Tecnología Agrícola Aplicada de la Bolsa de Cereales (ReTAA). Se debe destacar que la valuación del sector semillero sobreestima la verdadera facturación del sector ya que se considera que la totalidad de la semilla sembrada es fiscalizada. La diferencia entre lo estimado y lo efectivamente percibido por la industria resulta de una transferencia interna dentro de la cadena, pero no implica una reducción de la valuación agregada de la cadena.

Para el cálculo del sector exportador y de acopio se utilizó el rubro Comercio Mayorista de la Matriz Insumo-Producto.

Del mismo modo, el enfoque incorpora la cuota de evasión de impuestos considerada por un trabajo de la Administración Federal de Ingresos Públicos (AFIP).

b. Hojas de Balance

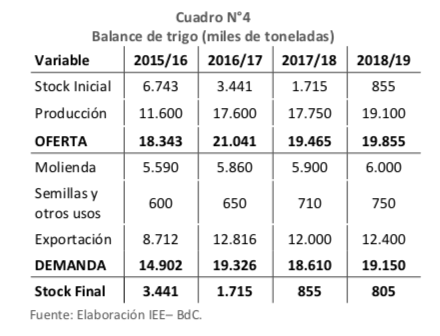

Para simular las campañas agrícolas y calcular el Producto Bruto Triguero se necesitó construir la Hoja de Balance para cada una de ellas, completando todas las variables que constituyen la oferta y la demanda del grano.

En el caso de la producción, se utilizaron las estimaciones de la Bolsa de Cereales. Por su parte, las exportaciones fueron obtenidas del Instituto Nacional de Estadística y Censos (INDEC), y el dato de semillas surge del ReTAA también de la Bolsa de Cereales. Finalmente, los volúmenes de molienda son obtenidos de las estadísticas del Ministerio de Agroindustria de la Nación.

Resultados

c. Campaña 2018/19

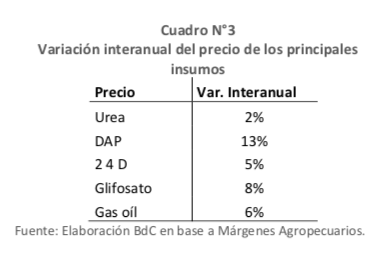

Analizando los incentivos que recibe el productor triguero, al comparar durante el último año la evolución de los precios del trigo y de los insumos más representativos, puede observarse que el precio del producto se incrementó en un porcentaje significativamente mayor.

En consecuencia, la relación Insumo-Producto durante la presente pre-campaña triguera muestra una significativa mejora respecto de la relación vigente durante la pre-campaña anterior (17/18). En promedio, se necesitará un 25% menos de producto este año para comprar la misma cantidad de insumos que durante el ciclo pasado. Al cubrir sus costos con un menor volumen de granos, el productor se ve incentivado a aumentar el área sembrada y la inversión en tecnología.

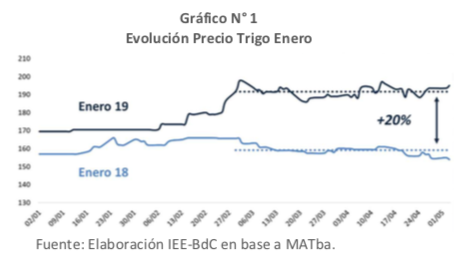

El panorama se completa con la importante mejora que experimentaron los precios del trigo a cosecha, debido a una fuerte demanda externa. Durante los meses de marzo-abril, la cotización Enero 2019 del Mercado a Término de Buenos Aires (MATba) se encontró en promedio un 20% por encima de lo que cotizaba la posición Enero (2018) en el mismo período del año anterior.

De esta manera, las señales de precios para la nueva campaña, sumadas a la necesidad de los productores de obtener ingresos para sobreponerse a los impactos negativos de la sequía y financiar la próxima campaña de granos gruesos, generan un contexto positivo desde el punto de vista económico para la siembra del cereal.

Bajo un escenario climático favorable, gracias a las lluvias del último mes que han permitido recomponer la humedad de los perfiles, se estima entonces que durante el presente ciclo productivo el área sembrada con trigo a nivel nacional podría llegar a 6,1 millones de hectáreas, con un incremento en la tecnología aplicada por los productores, que permitiría alcanzar una producción récord de 19,1 millones de toneladas.

Este incremento de la producción favorecerá durante la campaña 2018/19 un aumento tanto de la molienda como de las exportaciones.

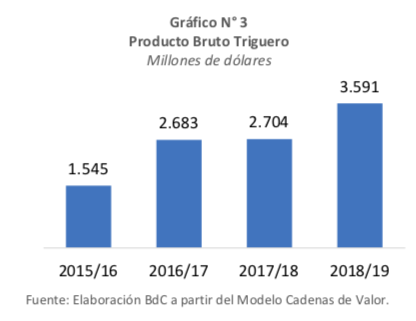

Con estos supuestos, el Producto Bruto Triguero para la nueva campaña 2018/19 alcanzaría los 3.591 millones de dólares, un 33% por encima de los 2.704 millones de la campaña pasada. Este crecimiento estaría explicado tanto por el incremento del área sembrada y la producción, cómo por el incremento de los precios.

Contemplando los gastos en insumos y labores, la inversión en la producción primaria totalizaría unos 2.100 millones de dólares para esta nueva campaña, con un incremento de 15,4% respecto del ciclo anterior.

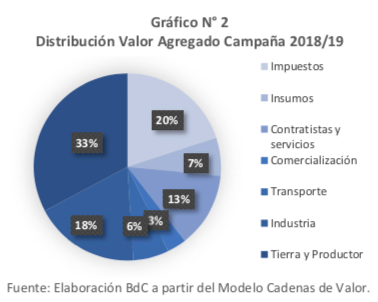

Por otra parte, al contemplar la distribución del valor agregado entre los distintos eslabones de la Cadena, se observa que el 33% correspondería a las remuneraciones al productor y la tierra. Mientras que la molienda abarcaría el 18% y los impuestos el 20%. El porcentaje restante quedaría en manos de transporte, comercialización, y proveedores de insumos y servicios.

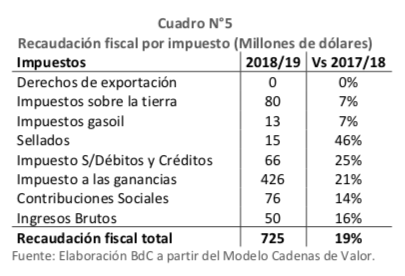

La facturación total de la Cadena (Valor Bruto) superaría los 5.000 millones de USD. Mientras la recaudación fiscal alcanzaría los 725 millones de dólares, incrementándose un 19% respecto de lo recaudado en la campaña 2017/18.

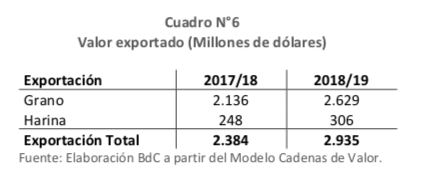

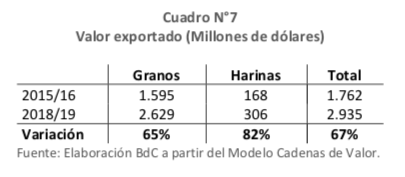

Con un incremento interanual del 23%, las exportaciones de los productos de la Cadena, en tanto, se situarían en torno a los 3.000 millones de dólares. Este incremento se encuentra explicado tanto por un aumento de las cantidades exportadas, como de los precios FOB.

Al observar en detalle la composición de los valores exportados, el 90% provendrá de la exportación de granos, mientras que el 10% restante de la exportación de harina.

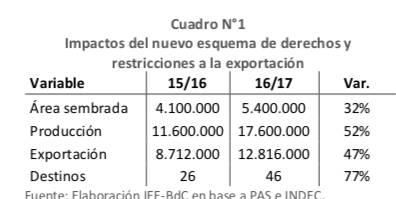

d. Campaña 2018/19 vs 2015/16

Resulta interesante comparar los resultados proyectados para la campaña 2018/19 con aquellos obtenidos durante la campaña 2015/16, último ciclo bajo el esquema normativo anterior. El esquema de incentivos, que surge como consecuencia del nuevo set de precios relativos dados por la eliminación de derechos y restricciones a las exportaciones, tuvo un impacto significativo en el desempeño de la Cadena Triguera.

En el Gráfico que sigue puede apreciarse el crecimiento del Producto Bruto Triguero a partir de la campaña 2016/17.

Desde el cambio de políticas, el Producto Bruto del Trigo crecería un 132%, duplicando la participación de la Cadena en el PBI nacional, que pasaría del 0,27% al 0,54% en la campaña 2018/19. En sólo tres campañas, esta Cadena sumaría más de 2.000 millones de dólares de valor agregado a la economía del país.

El valor exportado se incrementaría un 67% entre estas campañas, aportando casi 1.200 millones de dólares adicionales a la generación neta de divisas.

Es importante destacar que los valores exportados se encuentran traccionados principalmente por el aumento de las cantidades, que crecerían un 43% en el caso del grano respecto a la campaña 2015/16.

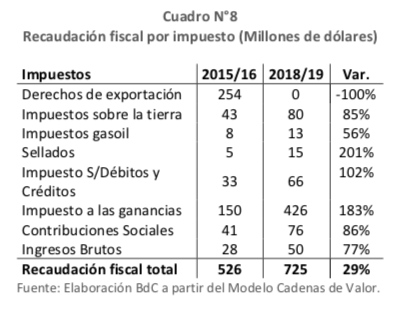

Finalmente, uno de los aspectos más importantes a destacar tiene que ver con el incremento de la recaudación fiscal. Bajo el esquema normativo anterior, los ingresos fiscales alcanzaron los 526 millones de dólares, con los derechos de exportación explicando el 48% de los mismos.

Para la campaña 2018/19, ya sin retenciones, se espera una recaudación de 725 millones de dólares, lo que supone un aumento del 29% respecto de la campaña 2015/16. Por tanto, debido al incremento de la actividad, y en consecuencia de la base imponible, la recaudación vía otros impuestos compensa con creces las pérdidas de ingresos fiscales por la eliminación de los derechos de exportación. En el Cuadro N°8 puede apreciarse que el impuesto a las ganancias se ha convertido en la principal fuente de recaudación.

Comentarios Finales

Entre las principales conclusiones, se destaca la gran capacidad de respuesta que ha mostrado la Cadena del Trigo al nuevo esquema de incentivos dado por la eliminación de derechos y restricciones a las exportaciones.

Sólo en la campaña siguiente al cambio de políticas el área sembrada se incrementó un 32% y los productores adoptando paquetes de alta tecnología pasaron del 17 al 35% del total. Para la presente campaña se espera un nuevo incremento del área y la tecnología, que podrían arrojar un volumen de producción récord superior a los 19 millones de toneladas de trigo.

Estas decisiones del productor se han multiplicado a lo largo de los distintos eslabones de la Cadena de valor, y de acuerdo a las estimaciones de la Bolsa de Cereales el Producto Bruto de la Cadena del Trigo (Valor Agregado) se ubicaría durante la nueva campaña 2018/19 en torno a los 3.600 millones de dólares.

Esta cifra representa un crecimiento del 33% respecto de la campaña anterior, y un 132% respecto de la campaña 2015/16. De esta manera, la Cadena del Trigo mostraría un incremento de su Producto Bruto por tercera campaña consecutiva, liderando el crecimiento de las cadenas agrícolas desde el cambio normativo.

Con un desempeño muy superior al del conjunto de la economía argentina, la Cadena del Trigo duplicaría su participación en el PBI del país en sólo tres campañas.

Asimismo, durante el 2019, esta Cadena contribuirá con una mayor recaudación (+20%), mayores exportaciones (+23%) y un nivel de facturación en torno a los 5.000 millones de dólares (Valor Bruto).

Respecto de los ingresos fiscales, debe destacarse que la recaudación vía otros tributos, especialmente el impuesto a las ganancias, ha superado la disminución de los mismos por la quita de las retenciones. Entre la campaña 2015/16 y la actual, la recaudación crecería un 29% (+200 millones de dólares). Esta situación genera una mejora de todos los agentes recaudadores, incluyendo a las provincias que se ven favorecidas por un aumento en los ingresos por impuestos coparticipables o recaudados directamente por estas.

Por otro lado, debe notarse que este trabajo se ha centrado en los impactos directos de la Cadena del Trigo sobre la economía argentina. La contribución podría ser mayor si se agregan los eslabones relacionados con la industria de segunda transformación y el consumidor final, y si se consideran las interacciones con el resto de los sectores de la economía.

Además, no se han profundizado otros beneficios adicionales, vinculados con el aumento del empleo directo e indirecto; o la sustentabilidad de los sistemas productivos por la mayor inclusión de gramíneas en la rotación y la mejora en indicadores de tecnología aplicada al cultivo como la fertilización.

Finalmente, el enfoque que se planteó en este trabajo no solo sirve al propósito de estudio, sino que abre las puertas a la evaluación de impacto de diferentes políticas que se apliquen a las cadenas de valor agroindustriales.

Fuente: Bolsa de cereales de Buenos Aires

Por:

Economista Jefe:

Agustín Tejeda Rodriguez atejeda@bc.org.ar

Analistas:

Virginia Ceccarelli vceccarelli@bc.org.ar – Milagros Ibarguren mibarguren@bc.org.ar – Juan Pablo Gianatiempo jpgianatiempo@bc.org.ar