La siembra de la nueva campaña de soja llegó a su recta final, habiendo alcanzado un avance del 90% a nivel país, acompasada con años previos, aun a pesar de la carencia de humedad en los perfiles edáficos en zona núcleo, en el oeste cordobés y en Salta. A contramano de este buen ritmo en la implantación, la campaña comercial no ha despegado, con apenas un 11% comercializado de 50,5 millones de toneladas que se esperan producir, y solo 5% con precio fijado. Al contrario, los productores de Brasil ya llevan vendido más del 65% de lo que el país espera producir en la campaña, apenas comenzada la cosecha.

Los precios de la soja han venido experimentando un rally alcista extraordinario desde mediados del año pasado alcanzando máximos en seis años y medio, al sobrepasar US$ 500/t en el mercado de Chicago, producto principalmente del ritmo de compras externas por parte de China y las preocupaciones por la producción en América del Sur. Con respecto a esto último, la escasa humedad superficial en los suelos en áreas productoras clave y los pronósticos de un año Niña durante el período crítico de los cultivos, pone dudas sobre la perspectiva de rindes en esta parte del mundo. Con respecto a lo primero, Estados Unidos viene mostrando un récord en ventas al exterior recién iniciada su campaña comercial y Brasil mantiene una proyección de stocks finales para la campaña corriente cayendo a mínimos en 6 años. Si la cosecha sudamericana recoge rindes por debajo de los proyectados y China continúa con el actual ritmo de negocios, el mercado tiene margen para seguir calentándose. Sin embargo, no parece un mal momento para comenzar a tomar posición, a poco de ingresar en el mercado climático en nuestro país.

A continuación, intentaremos dar cuenta de algunas posibilidades de comercialización que nos ofrecen los mercados a término en nuestro país y brindar datos útiles para tomar decisiones con respecto a cómo encarar la misma, sin que esto revista de modo alguno consejo o sugerencias para el productor ya que las estrategias dependen de una infinidad de factores personales. Las estrategias aquí propuestas y los resultados que se desprenden de ellas intentan ser representativas de las condiciones de mercado, considerando los costos de la operatoria de los mercados a término y las comisiones de mercado de agentes ALyC; aun así, los resultados pueden diferir de los reales.

Presión estacional. ¿Esperar para vender?

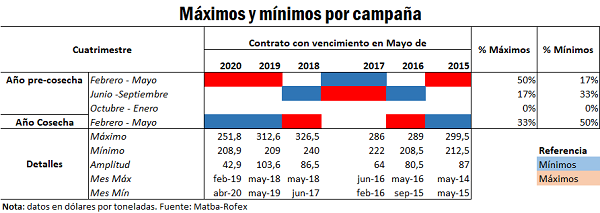

Para comenzar, podemos analizar el comportamiento que tuvo el precio de la soja en las últimas campañas. Es bien conocido por el productor cómo la presión de la cosecha debilita los precios del grano, siendo, por lo general, abril-mayo el período en que los precios tocan los mínimos en las campañas. Es necesario analizar en este momento del ciclo productivo, con el cultivo recién sembrado, si, en la historia reciente, el grano a cosecha tendió o no a revalorizarse hacia el momento de disponer del mismo.

Analizando el contrato de futuros SOJ.ROS/MAY de cada año, podemos vislumbrar que, en 3 de las últimas 6 campañas, el máximo del contrato lo tocó entre febrero y mayo del año anterior a la cosecha. Es decir, la mejor oportunidad de fijación de precios, se dio en la mayoría de los casos un año antes de la fecha estimada de cosecha, y en muchos casos, previo a la decisión de siembra.

En dos campañas los máximos se alcanzaron sobre el final de la vida del contrato; el último caso en 2018, cuando el comienzo de la cosecha reveló el efecto que la peor sequía en los últimos 50 años tuvo sobre los cultivos. Aun así, el último cuatrimestre del ciclo de vida del contrato es el que también concentró los mínimos en mayor cantidad de oportunidades (3/6). Es importante destacar la fuerte variabilidad que experimentaron estos contratos, con el contrato de Soja MAY19, variando US$ 103,6/t entre mínimo y máximo.

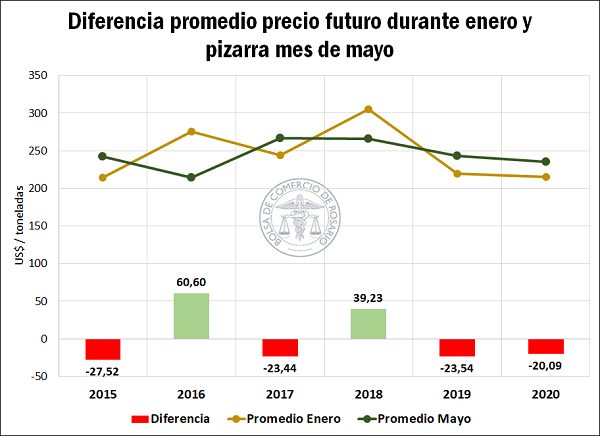

A su vez, podemos analizar cómo le fue comparativamente a una estrategia de cerrar precios en enero con ventas de futuros, versus la venta a cosecha en el mercado físico de Rosario.

Podemos ver en la gráfica que en 4 de las últimas 6 campañas el precio promedio del mes de mayo de la pizarra de la Cámara Arbitral de Cereales de la BCR se ubicó por debajo del promedio de ajustes del contrato de Soja Mayo durante enero. Sin embargo, la diferencia en valor absoluto fue mayor en aquellos años en que la mercadería tendió a revalorizarse. Puede verse, nuevamente, que el año 2018 fue uno de los casos en que la mercadería propendió a revalorizarse con la cosecha.

Sin bien puede ser útil analizar cómo se comportaron los precios en la historia reciente, la decisión de cerrar precio de venta ahora o esperar a tener el grano físico debería fundarse mayormente en nuestra perspectiva de cómo se muevan los factores fundamentales antes explicitados, y cómo creemos que influirán en los precios.

ALTERNATIVA 1 – Hoy, los mercados a término permiten vender por encima de US$ 340/t

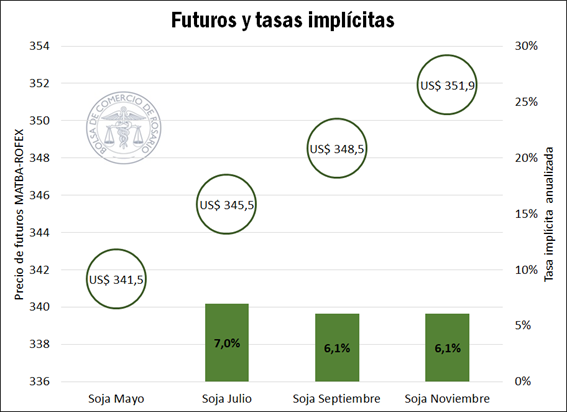

Actualmente, los futuros de Soja Mayo, entrega Rosario, de Matba-Rofex cotizan a US$ 341,5/t siguiendo el ajuste del miércoles 6 de enero. Descontando una comisión de mercado del 0,50% del valor del contrato por comisión del ALyC (entre las comisiones para la apertura y cierre de la posición) y de 0,05% de derecho de registro del mercado, esto nos permite fijar un precio de venta en US$ 339/t. Tal y como veremos al final de este informe, este precio se condice con un resultado positivo para el productor en campo rentado para rindes por encima de los 30 quintales por hectárea, según un ejercicio teórico para un productor promedio de zona núcleo.

La flexibilidad que brinda la operatoria a través del mercado de futuros y la posibilidad de cancelar nuestra posición sin implicar entrega de mercadería, nos permite adaptarnos a la tendencia en los precios. Así, si por sus fundamentales el mercado continúa con la tónica alcista, solo deberemos recomprar el contrato vendido, volviendo a exponernos a la variabilidad de los precios de nuestra mercadería a cosecha.

Aun así, muchos productores no querrán exponerse a los flujos financieros que implican tener abierta una posición en el mercado de futuros, dado que a través del sistema de Mark-to-Market el mercado le exigirá pagar diferencias diarias en caso de que el precio continúe con su tendencia alcista. Estas diferencias negativas serán sopesadas con el mayor precio de venta final de mercadería, pero no dejan de ser un costo financiero para el coberturista, que puede no estar dispuesto a afrontar. Esta situación es la inversa si el mercado se torna bajista, producto de que estaría recibiendo financiamiento a través de su operatoria en los Mercados a Término, que puede incluso ser reinvertido.

En respuesta a lo anterior, puede ser útil para el productor realizar una venta FORWARD, en caso que el precio le resulte conveniente. El día miércoles 6, el precio abierto de compra por soja con entrega en mayo por parte de las industrias que operan en la Bolsa de Comercio de Rosario era de US$ 235/t.

A su vez, podemos analizar la posibilidad de dilación de la entrega y cobro de nuestra mercadería, pudiendo fijar nuestro precio de venta para entregas a lo largo de 2020. Actualmente esta modalidad no encuentra tantas posibilidades en el mercado forward, con prácticamente la totalidad de las ofertas de compra registradas para la nueva campaña aglutinadas para la entrega en abril/mayo. Aun así, podemos analizar la tasa de carry entre la venta de soja para mayo y los precios posibles de venta para otros meses de la campaña.

Vemos que, dentro de los meses listados en el mercado de futuros, el futuro JUL21 es el que mayor tasa implícita anualizada tiene con respecto al contrato MAY21, implicando un rendimiento del 7%. El productor debe analizar los costos de traslado de la mercadería (ensilado, costos de silo bolsa, costo de desembolse, entre otros), junto con su preferencia intertemporal por el dinero, para decidir si es buena estrategia la dilación de la venta.

ALTERNATIVA 2 – ¿Es momento de poner un piso?

Puede ser una buena alternativa aprovechar la situación de precios en el mercado para fijar un piso de venta, aunque dejando la posibilidad de beneficiarnos en caso de que la tendencia en los precios se mantenga alcista.

Para realizar una estrategia de este tipo tenemos 3 alternativas básicas: 1) la venta del tonelaje que deseo cubrir en futuros, más la compra de opciones de tipo CALL por mismo tonelaje, 2) Venta del tonelaje que deseo cubrir a través de contratos forwards + compra de CALL; si ya tiene comercializada parte de su producción a través de contratos forwards, bien podría ser una alternativa invertir en la compra de una CALL para “volver a ponerse en soja”, 3) Compra de opción de tipo PUT por el tonelaje a cubrir.

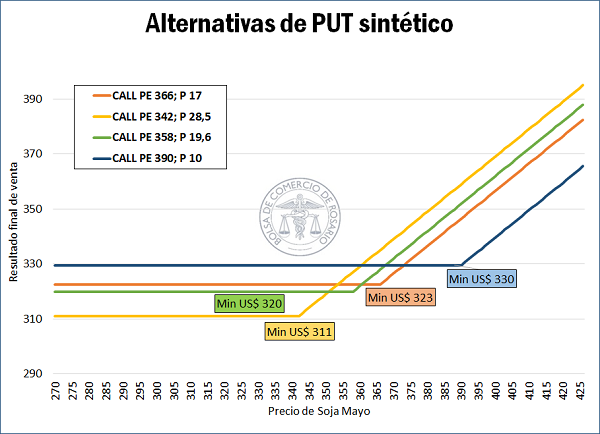

Analizaremos a continuación cómo queda una cobertura con venta de futuros a US$ 341,5/t, adicionándole la compra de un CALL con PE US$ 366/t, desembolsando US$ 17/t en concepto de prima. Para realizar esta estrategia deberíamos pagar unos US$ 2/t entre comisiones y tasas de registro del M.A.T. Así podríamos hacernos un piso de venta en US$ 320/t aproximadamente, en caso de que el CALL expire sin valor. En caso de que el mercado se torne alcista nos beneficiaremos con la suba en el precio de la prima del CALL y nos haremos de la diferencia con su venta; este CALL recién tendrá un valor intrínseco cuando el precio del futuro suba unos US$ 25/t adicionales, lo que no es imposible analizando el plazo inmediatamente anterior.

Diferentes CALL brindan distintas posibilidades de cobertura; CALL con precio de ejercicio más bajo nos permitirán hacernos de un piso superior, aunque recién tendrán valor intrínseco con subas muy pronunciadas en los precios, asemejando la estrategia a una de precio fijo.

ALTERNATIVA 3 – Generar estrategias combinadas

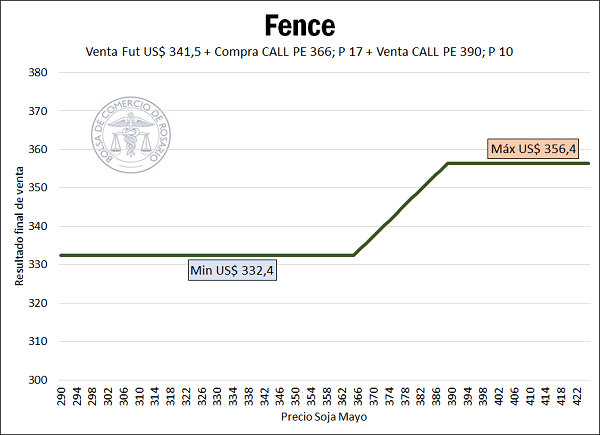

Ahora, puede uno preguntarse, ¿es conveniente dejar abiertas las ganancias potenciales hasta el infinito? Si la respuesta es no, podemos complementar esta estrategia con el lanzamiento de un CALL con un precio de ejercicio mayor al comprado; así, abaratamos el costo de nuestra cobertura, resignando ponerle un límite a los potenciales beneficios que obtendremos de la revalorización de la soja. Así, nace una estrategia llamada FENCE.

El gráfico de arriba se obtiene con la venta del futuro en US$ 341,5/t + Compra CALL PE US$ 366/t; P US$ 17/t + Venta de CALL PE US$ 390/t; P US$ 11/t. Vemos que, en comparación con la estrategia anterior, esto eleva nuestro piso (ahora en US$ 333,4/t) pagando una prima neta ostensiblemente menor (US$ 7/t) , y nos pone un techo, aunque recién a partir de que la soja noviembre supera los US$ 390/t.

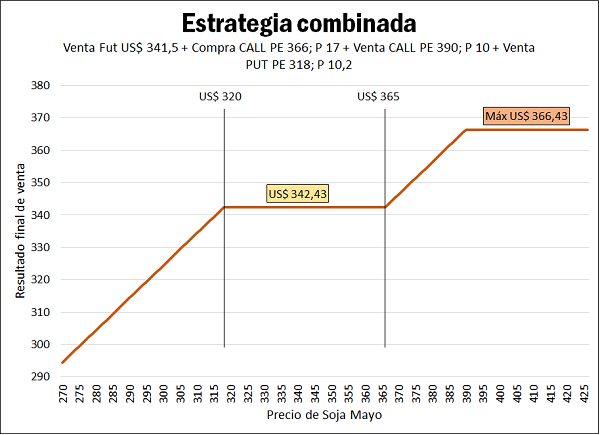

Por último, podemos ahora preguntarnos si es necesario cubrir con piso toda la potencial trayectoria descendente del precio de la soja hasta el cero. Es altamente improbable que la soja caiga a niveles demasiado bajos, por lo que es posible mejorar nuestro resultado si resignamos el piso para valores bajos de la soja. Esto lo logramos mediante el lanzamiento de un PUT con un precio de ejercicio más bajo, permitiendo hacernos de la prima de su venta.

Sumamos a este armado el lanzamiento de un PUT con PE de US$ 318/t, cobrando una prima de US$ 10,2/t, deshaciéndonos de la cola trasera de nuestra estrategia de cobertura, permitiéndonos mejorar los resultados de venta para valores de soja superiores a los US$ 320/t (puedo armar este rango de acuerdo a mi proyección de escenario probable de precios). El precio de venta, que obtengo en valores del futuro a noviembre entre US$ 320/t y US$ 265/t es de US$ 342,4/t (ya descontadas las comisiones), acompañando la suba del precio en valores entre US$ 365/t y US$ 390/t, con un precio de venta máximo para valores superiores de US$ 336,4/t; es de destacar que al momento de realizar la estrategia, tendría un ingreso neto por primas cercano a un dólar (habiendo cubierto comisiones).

Esto debe entenderse tan solo como una exhibición de las posibilidades de cobertura que los Mercados a Término ofrecen para cubrir nuestros precios de venta. Pueden analizarse distintas posibilidades con distintas opciones y precios de ejercicio, dependiendo de su previsión en torno a la tendencia en los precios y su predisposición al riesgo.

Análisis de márgenes

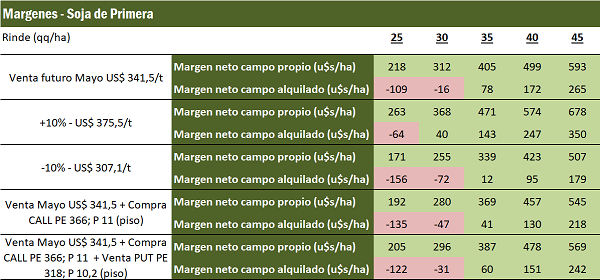

Ahora estamos en condiciones de analizar los márgenes del productor promedio de zona núcleo para soja de primera con tecnología de punta, tanto para campo propio como alquilado, para distintos rendimientos y para distintas alternativas de venta, a saber: (1) Venta futuro (2) Venta a cosecha con escenario de precios alcista (+10%) (3) Venta a cosecha con escenario de precios bajista (-10%) (4) Venta de futuro más compra de CALL (en su piso) (5) Venta de futuro, más compra de CALL, más lanzamiento de CALL con precio de ejercicio mayor (también en su piso).

Comencemos primero analizando los márgenes a los precios actuales, partiéndonos variar el rendimiento por hectárea. Al centrarnos en los cultivos de soja de primera ocupación vemos que, para campo alquilado, con la venta de la mercadería a futuro a precios de mercado actuales, los resultados son negativos para rendimientos de 30 qq/ha o menores, siendo positivos para rendimientos iguales o superiores a los 35 qq/ha. Para campo propio los resultados son positivos para todos los rendimientos planteados.

Podemos proceder de forma análoga para las distintas estrategias de cobertura y situaciones planteadas. Nuestro cuadro de resultados posibles, variando nuevamente los rendimientos, queda como sigue:

Vemos que para resultados menores a los 30 qq/ha, los resultados obtenidos por el productor con campo alquilado son negativos para todas las alternativas, excepto para la situación sin cobertura en un escenario alcista del 10% en el precio hasta la cosecha. Esto demuestra que un cambio en los precios de esta magnitud puede tener fuerte injerencia sobre los resultados finales al productor y refuerza la importancia de la cobertura de precios.

Fuente: Patricia Bergero – Javier Treboux BCR