Alerta Roja para la soja: solo en el 10% de la superficie nacional daría ganancias

El índice de viabilidad que ha sido elaborado recientemente por CREA muestra un escenario preocupante para la rentabilidad de los cultivos en nuestra región. Este análisis pone en primer plano los desafíos que enfrentan los agricultores, especialmente en lo que respecta a la soja, un cultivo fundamental en nuestra economía.

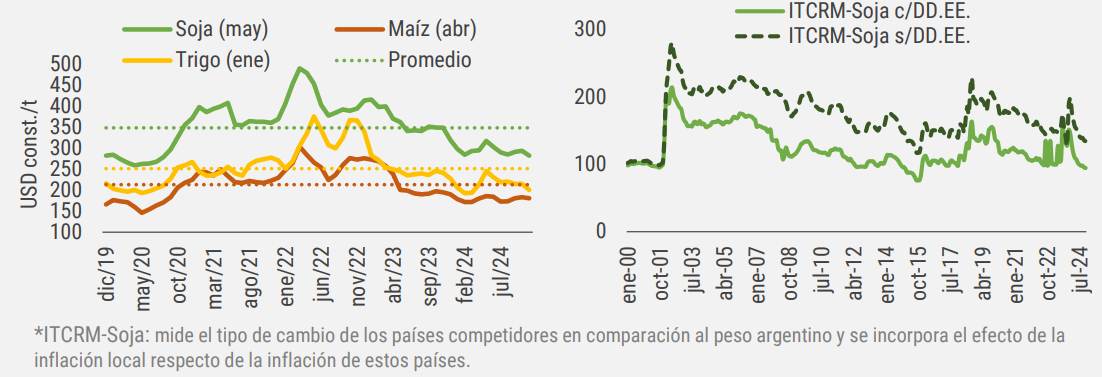

En la campaña 24/25 el negocio agrícola presenta bajos precios a cosecha (entre -15% a -20% vs promedio últimos 5 años), junto a una menor competitividad cambiaria (ITCRM Soja es -23% vs promedio quinquenal y -19% vs promedio de la década). Se suma a esto, la persistencia de sobrecostos ocasionados por las restricciones comerciales de años anteriores, evolución de la inflación y el tipo de cambio e incrementos en el precio del gasoil.

- Dicho contexto condiciona la viabilidad económica de la campaña gruesa 24/25: los resultados proyectados con rindes promedio indican que sólo en el 10% del área de soja y en el 35% del área de maíz se lograría una viabilidad positiva (superior al breakeven)

Resultados proyectados 24/25

El contexto local, el nivel de precios y la estructura de costos (pesificada y dolarizada), condicionan la viabilidad económica de la campaña gruesa:

Soja: desde inicio de la campaña 24/25, el Precio del Mercado (PM) está por debajo del Precio de Indiferencia (PI)* en gran parte del país. Lo que supone que, obteniendo rendimientos promedios, no se alcanza a cubrir los costos de producción. De este modo, sólo el 10% de la superficie nacional se ubicaría en un rango de viabilidad económica positiva, mientras que el 66% del territorio se posiciona en el breakeven (+/- 10%) y el 24% restante en valores negativos.

Te puede interesar

- Pronóstico de lluvias hasta el 30 de diciembre

-

Crece el financiamiento bancario en dólares al sector agropecuario

- Demandas y balances del Agro en el primer año de gobierno de Javier Milei

- La región núcleo cosechará un 60% más de trigo que el año pasado

- Mientras la comercialización de soja avanza a paso lento, mejoran las perspectivas para la gruesa

-

Aumento salarial para el trabajador rural hasta julio de 2025

-

¿La Niña o El Niño durante el trimestre diciembre-enero-febrero 2025?

Maíz: en los últimos meses, el Precio del mercado (PM) se mantuvo cercano al Precio de Indiferencia (PI)*, por lo que, en general, se proyectan mejores resultados que en soja. De obtenerse rendimientos promedios, en el 35% del área nacional se espera una viabilidad económica positiva, en el 52% de la superficie está en el breakeven (+/- 10%) y el 13% restante la viabilidad es negativa. Así, los rendimientos son claves para generar resultados positivos, y, en el corto plazo, resulta imperioso poner el foco en la situación micro para mejorar la competitividad de las empresas.

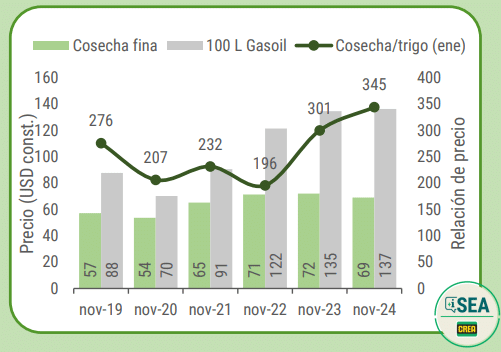

Costo de la cosecha fina

En los últimos años, se registró un aumento en el valor esperado en el costo de cosecha, posiblemente asociado a la evolución de la inflación y el tipo de cambio, las restricciones al comercio e incrementos en el gasoil. De este modo, la tarifa esperada para la cosecha fina es 70 USD/ha, valor que representa una desmejora en las relaciones de precios: debido a los bajos precios del cereal, se requiere 43% más de kilos para pagar la labor vs promedio últimos 5 años (o sea +103 kg).

Señales externas

- Los mercados internacionales se presentan estables y a la espera de cambios en las decisiones geopolíticas, relacionados a los conflictos bélicos entre Rusia y Ucrania, o a los conflictos comerciales entre EE.UU. y China.

- Particularmente para soja, la relación stock/consumo se ubica en valores máximos, siendo una señal negativa. En maíz, las lluvias podrían modificar las proyecciones de siembra del cereal tardío. En tanto en trigo y girasol, con situación de precios estable internacional, las novedades vendrían asociadas a lo productivo en el plano local.

Señales internas

- Se confirmó la importante disminución de superficie de maíz informada en la encuesta SEA CREA jul24, así el área nacional sería 1,3 mill ha menor al ciclo pasado (-18,5% vs 23/24). Las últimas lluvias modificaron el panorama productivo para la fina 24/25, de este modo los volúmenes se proyectan en 18,2 mill t en trigo y de 4,0 mill t en cebada.

- Si bien la disminución de la brecha cambiaria mejoró el % percibido del precio internacional por parte de los productores, la combinación de cotizaciones internacionales bajas y un contexto local en transición con presencia aún de políticas tributarias negativas, limitan significativamente la competitividad del sector.