Con el diario del lunes: ¿convenía o no vender la soja?

El actual Gobierno Nacional trajo consigo un nuevo modelo económico: orden de las cuentas públicas, eliminación de la emisión monetaria, mercados más transparentes y tasas de interés positivas en términos reales. De esta manera, el proceso de toma de decisiones de los agentes económicos cambia completamente.

En este contexto, la comercialización de soja de la campaña 2023/24 se enfrenta a precios internacionales bajos y un tipo de cambio estable, lo cual obliga a los productores a modificar su estrategia financiera con el objetivo de mejorar la rentabilidad del negocio agrícola.

Desde la cosecha, el precio de la soja en el mercado local ha subido un 10% en pesos, mientras que algunos instrumentos financieros han subido por encima del 70% en el mismo periodo. En el caso más extremo, para que guardar soja haya sido la mejor decisión, la tonelada debería valer USD 427 o el tipo de cambio debería ser de $1.734 por dólar, valores muy elevados en comparación a los vigentes en el mercado.

En los últimos años, la economía argentina ha estado inmersa bajo un régimen de dominancia fiscal, subordinando la política monetaria a corregir los desequilibrios fiscales. En vista de ello, sucesivos déficits fiscales fueron financiados tomando deuda (mientras el financiamiento era plausible) o vía emisión monetaria, generando inflación. Esta última, al disminuir el poder adquisitivo del peso obliga a los agentes económicos a resguardarse en otros activos, principalmente el dólar, generando presiones a la suba del tipo de cambio. Por lo cual, sino se permite que la cotización de la moneda flote libremente, se procede a instaurar un cepo cambiario que restringe el acceso al mercado oficial de cambios, generando una brecha cambiaria, lo cual desincentiva las exportaciones y disminuye la generación de divisas. De no corregir el déficit fiscal, se retroalimenta esta situación, agravando la crisis económica.

El programa de estabilización impulsado por el Gobierno Nacional, coordinando sus políticas junto al Banco Central, apunta a salir de ese círculo vicioso atacando la causa, el déficit fiscal. Por este motivo, mantener el equilibrio de las cuentas públicas, es la principal ancla para contener las expectativas inflacionarias de los agentes económicos.

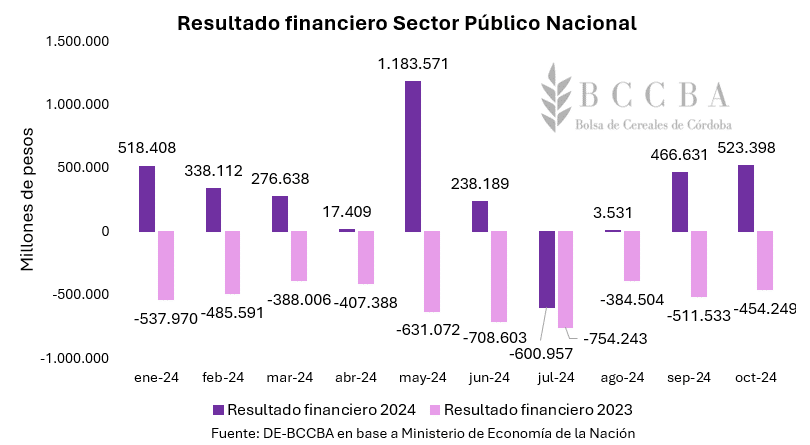

Desde enero del corriente año, la disciplina fiscal ha sido intachable y, durante todos los meses hasta octubre, se ha alcanzado superávit primario (ingresos totales mayores a los gastos primarios), en un claro contraste a lo observado durante el año 2023. No obstante, el Gobierno apunta a mantener un superávit financiero, es decir, que los ingresos alcancen no solo para cubrir los gastos corrientes, sino también los intereses de la deuda. Con excepción de julio, en donde el monto de intereses a pagar fue considerable, el resultado financiero ha sido superavitario.

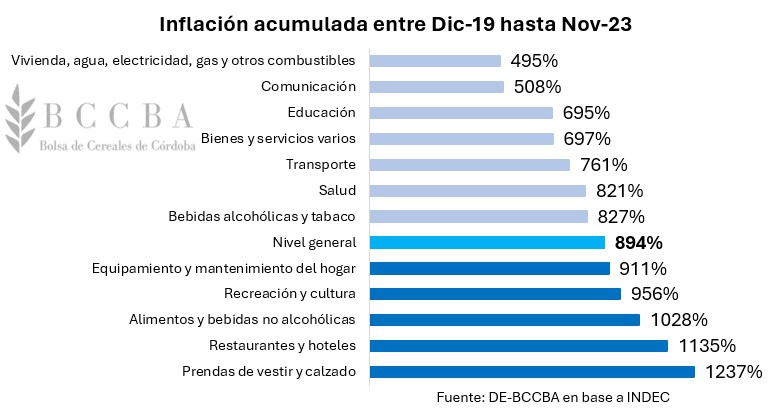

El ordenamiento de las cuentas públicas implicó una fuerte reducción del gasto, la suba momentánea de algunos impuestos (por ejemplo, el impuesto PAIS, cuya suba ya ha sido retrotraída y el mismo dejaría de existir a partir del 24 de diciembre del 2024) y, además, la desregulación de gran parte de los precios. Por este motivo, la economía argentina transita un proceso de reacomodamiento en sus precios relativos, como puede observarse en los siguientes gráficos.

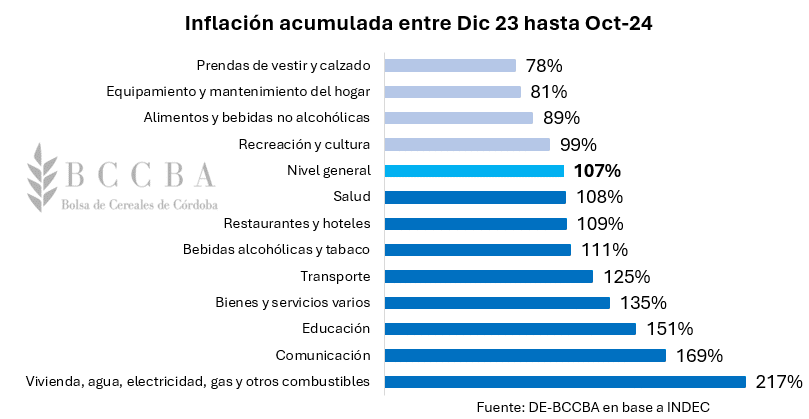

Algunos rubros, como el de prendas de vestir y calzado, ha registrado una inflación acumulada del 1237% entre diciembre del 2019 y noviembre del 2023, muy por encima al acumulado por el nivel general del índice de precios (894%). Por el contrario, desde diciembre del 2023 y hasta octubre del corriente año, ha sido el rubro en el que menos han aumentado los precios.

Te puede interesar

- Pronóstico de lluvias hasta el 16 de diciembre

-

Aumento salarial para el trabajador rural hasta julio de 2025

-

Reclamo de corredores de cereales contra las cooperativas: buscando justicia fiscal en el Agro

-

Declaran la “emergencia agropecuaria” para Santa Fe por sequía

-

Productores exigen soluciones por el mal estado de los caminos rurales

El gráfico presentado, permite ilustrar el ajuste de los precios relativos. Esto es, que en aquellos rubros en los que sus precios han subido por encima de la inflación acumulada hasta noviembre del año previo, han sido (al menos en su mayoría) en los que menos han aumentado en lo que va del año. Por otro lado, rubros como el de vivienda, agua, electricidad, gas y otros combustibles, los cuales se encontraban regulados, han presentado los mayores incrementos en sus precios.

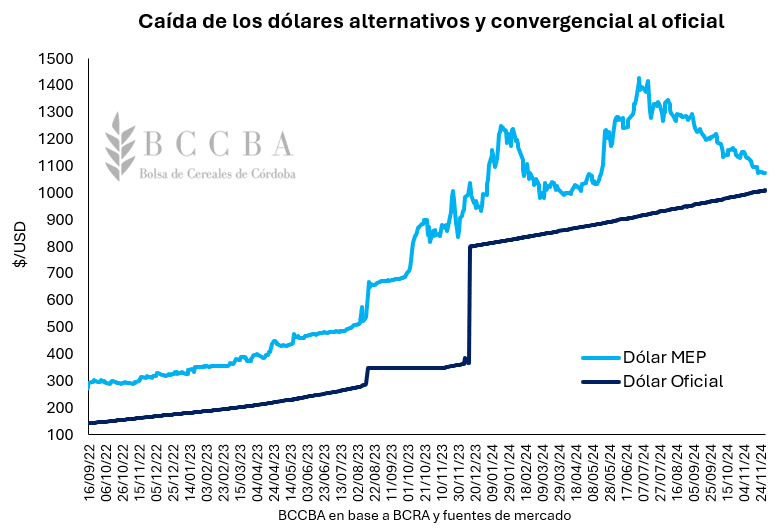

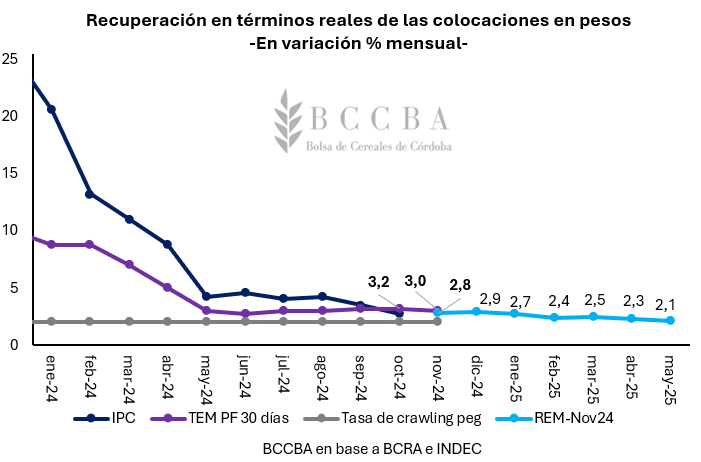

En lo que respecta a la política cambiaria llevada adelante por el Banco Central, la tasa de devaluación mensual del peso de un 2% (crawling peg) es la regla al momento de analizar los negocios en moneda extranjera. Además, la menor liquidez de pesos en la economía y la actual confianza en el rumbo económico del gobierno, han reducido las presiones sobre los dólares alternativos, estabilizándolos en una primera instancia para luego convalidar las caídas observadas en sus cotizaciones. Mientras que, el tipo de cambio oficial continúa la senda delimitada por el crawling peg, en consecuencia, se ha observado una fuerte reducción de la brecha cambiaria llegando a estar por debajo del 10%.

El ajuste monetario del Banco Central no se limita al solo hecho de eliminar el financiamiento al Tesoro y emitir únicamente contra demanda. Es por ello que, en busca de sanear su balance, se han atacado fuertemente los pasivos remunerados vía licuación y bajas en la tasa de política monetaria. En esta línea, el 5 de diciembre el Directorio del Banco Central de la República Argentina (BCRA) dispuso un nuevo recorte en la tasa de interés de referencia, ubicándose en el 32% nominal anual frente al 35% previo. Así, en lo que va de la actual gestión, la tasa de política monetaria efectiva y nominal anual experimentaron un recorte de 217 y 100 puntos porcentuales, respectivamente.

Durante octubre, la tasa de interés efectiva por depósitos a 30 días de plazo en entidades financieras (3,2%) le ganó a la tasa de inflación (2,7%) y, en noviembre, parecería repetirse esta situación. Con el recorte de tasas mencionado, la tasa efectiva mensual de un plazo fijo tradicional podría rondar el 2,7% y ,si bien todo dependerá de los datos oficiales que vaya publicando el INDEC, parecería que las colocaciones tradicionales en pesos comenzarían a mostrar retornos positivos en términos reales. También, puede observarse como la tasa de devaluación mensual, lo cual indica el rendimiento por tener dólares, se ubicó siempre por debajo del rendimiento en pesos.

El programa de estabilización viene mostrando resultados: los precios relativos en la economía se están acomodando y los indicadores de actividad comienzan a mostrar señales de que la etapa más dura del ajuste ha pasado. No obstante, la dinámica propuesta por el programa económico consiste en una apreciación real del peso frente al dólar, la cual fue acompañada por una licuación en términos reales del poder adquisitivo del peso.

Lo anterior, delimita una matriz de incentivos en materia de decisiones económicas completamente opuesta a la de los últimos años. En el caso de los productores agropecuarios, hasta el 2023 la inestabilidad macroeconómica permitía que las cosechas actúen como reservas de valor. Con independencia de los movimientos de los precios internacionales, una devaluación o un tipo de cambio diferencial para exportar podía justificar la decisión de conservar el grano físico. En la actualidad, las cotizaciones internacionales son aún más bajas y la dinámica económica del país hace que los granos hayan perdido el mencionado rol de resguardo, debido a las bajas probabilidades de un salto cambiario como consecuencia del orden fiscal.

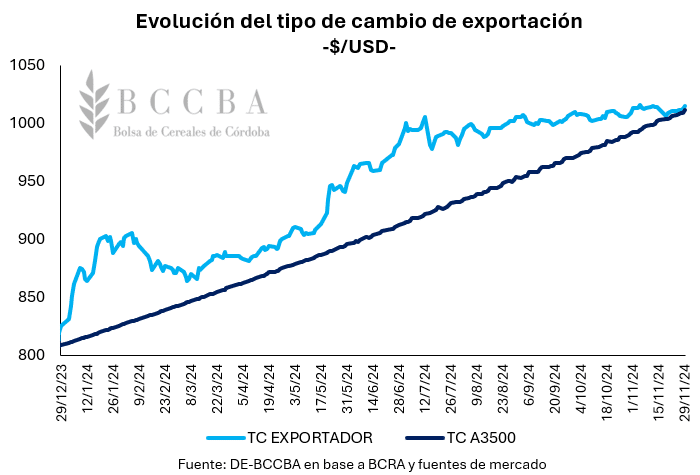

Además, en los inicios de la gestión del gobierno, se implementó un nuevo régimen cambiario para las exportaciones, el cual consta en liquidar un 80% vía el mercado único y libre de cambios (MULC) y el restante 20% al dólar contado con liquidación (CCL). La caída de los dólares alternativos, más el ritmo de devaluación constante del tipo de cambio oficial, han provocado que el tipo de cambio para las exportaciones prácticamente haya igualado al oficial. De continuar esta tendencia, no sería descabellado pensar en la eliminación de este régimen.

Para ejemplificar lo mencionado hasta aquí, se presenta el siguiente ejemplo práctico. Supóngase la situación de un productor de soja que en mayo del corriente año debía decidir qué hacer con su producción, a modo de ejemplo, considérese una tonelada de soja. Además, la “inversión” se mantendrá hasta fines de noviembre, suponiendo que en diciembre el productor necesita liquidez para empezar a programar lo que será la campaña estival 2024/25.

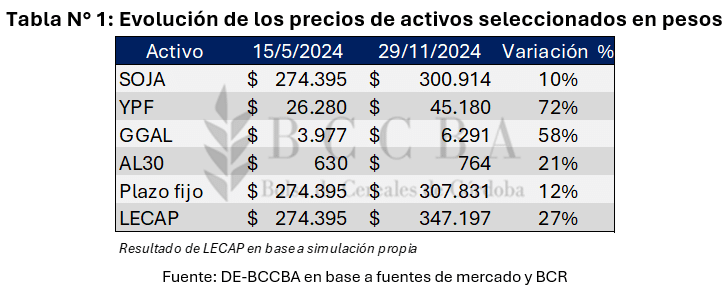

En mayo el precio promedio en el mercado disponible fue de $274.395 Tn (USD 246 Tn ajustado al MEP), en la actualidad, la cotización durante el mes de noviembre promedió los $300.914 Tn (USD 272 Tn ajustado al MEP). Con lo cual, de no imputar costos por pérdida de calidad ni gastos de embolsado, el precio en moneda local en el mercado disponible subió un 10%. En términos de dólar MEP, la suba en el precio fue del 11%.

En cambio, supóngase que vendió dicha tonelada, haciéndose de los $274.395 y los coloca en el mercado de capitales, ya sea una acción o un bono. Se considera esta alternativa, dado que el programa de estabilización promueve una revalorización de los activos argentinos, vía disciplina fiscal y caída del riesgo país. En la siguiente tabla, se presentan la evolución de los precios de algunos activos seleccionados.

Como se observa, en comparación a otros activos, el precio de la tonelada de soja fue lo que menos subió. Con lo cual, vendiendo y posicionándose en otras alternativas, el productor hubiese obtenido una rentabilidad mayor en pesos. Además, la rentabilidad en dólares también sería mayor, dado que, el precio en dólares de las acciones de Grupo Financiero Galicia (GGAL) e YPF crecieron en un 55% y 68%, respectivamente, mientras que el del bono AL30 subió un 18%, todos por encima del 11% de suba en el precio en dólares de la soja. Es importante destacar que los instrumentos que otorgaron mejor rendimiento son para un perfil de inversor más agresivo, por lo cual el riesgo es mayor. El objetivo del informe es mostrar que, dadas las características del plan económico, la revalorización de activos tenía altas probabilidades de ocurrencia. En este sentido, si el perfil del inversor fuera más conservador, las letras del tesoro nacional capitalizables (LECAP) y el plazo fijo tradicional, ambas opciones libres de riesgo, tuvieron mejor desempeño que conservar la soja.

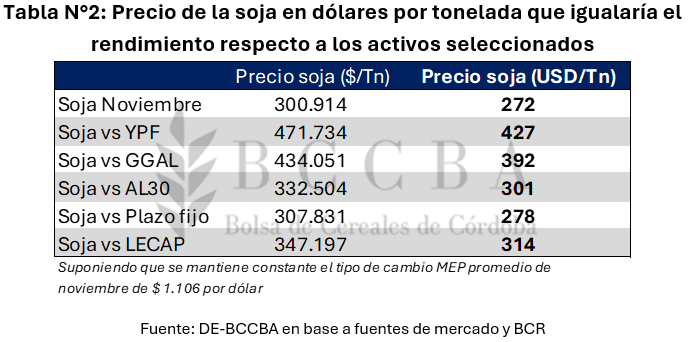

En la tabla N°2 se presenta el precio de la tonelada de soja en pesos y en dólares para que la decisión del productor de no vender su producción iguale las subas presentadas por los activos financieros considerados. Por ejemplo, para que la tonelada de soja iguale las ganancias de las acciones de YPF, el precio promedio en el mercado disponible en noviembre debería ser de $471.734 Tn o de USD 427 Tn.

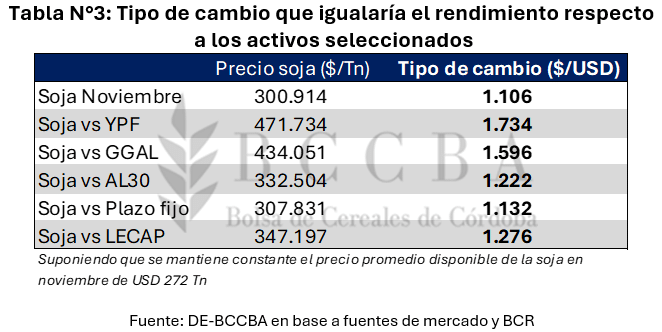

Mientras que, en la tabla N°3, se presenta el tipo de cambio necesario para que la decisión del productor de no vender su cosecha iguale las subas presentadas por los activos financieros considerados, manteniendo constante el precio promedio de noviembre de la soja de USD 272 Tn. Por ejemplo, para que la tonelada de oleaginosa presente las mismas ganancias en el precio que las acciones de YPF, el tipo de cambio promedio debería ser de $ 1.734, un 57% por encima de la cotización actual.

Comentarios finales

El actual Gobierno trajo consigo un nuevo modelo económico, completamente opuesto al que se ha observado durante los últimos años. En el cual, la idea de una macroeconomía estable y el compromiso a tender hacia mercados más transparentes, con tasas de interés positivas en términos reales, cambian completamente el proceso de toma de decisiones.

En el caso de los productores agropecuarios, las políticas coyunturales como los programas de incremento exportador y créditos en pesos a tasas reales negativas, que ayudaban a ocultar cualquier tipo de ineficiencia productiva, han desaparecido.

Del mismo modo, la incertidumbre respecto al programa económico ha disminuido, aminorando la probabilidad de una devaluación del peso y limitando la revalorización de conservar el grano a la suba de precios internacionales, lo cual tiene baja probabilidad de ocurrencia en los próximos meses dado el contexto internacional.

No obstante, aún queda por eliminar una de las principales distorsiones que enfrenta la producción agrícola argentina, los derechos de exportación. Lo cual es sumamente necesario, ya que en un escenario más competitivo los márgenes tienden a ser más bajos, y de continuar este impuesto, cada vez más productores podrían enfrentar pérdidas en las próximas campañas.

Fuente: Bolsa Cereales de Córdoba