Las nuevas estimaciones indican mayores exportaciones mundiales de trigo, menor producción global de maíz y un leve descenso del comercio internacional de soja.

En el día de hoy el Departamento de Agricultura de los Estados Unidos (USDA) publicó un nuevo informe de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE). Las nuevas estimaciones impactan dispar en el Mercado de Chicago.

Un reporte marcado por mayor producción y exportaciones de trigo presiona las cotizaciones del cereal. Los stocks más holgados de maíz estadounidense de la mano de una menor producción global, llevan al cereal hacia terreno mixto. Finalmente, aumentan los stocks finales de soja estadounidense, en tanto se reducen levemente las estimaciones para la cosecha de Brasil y para las exportaciones mundiales, limitando las ganancias en Chicago.

A continuación, se analizan los principales impactos del informe en el mercado de los principales productos:

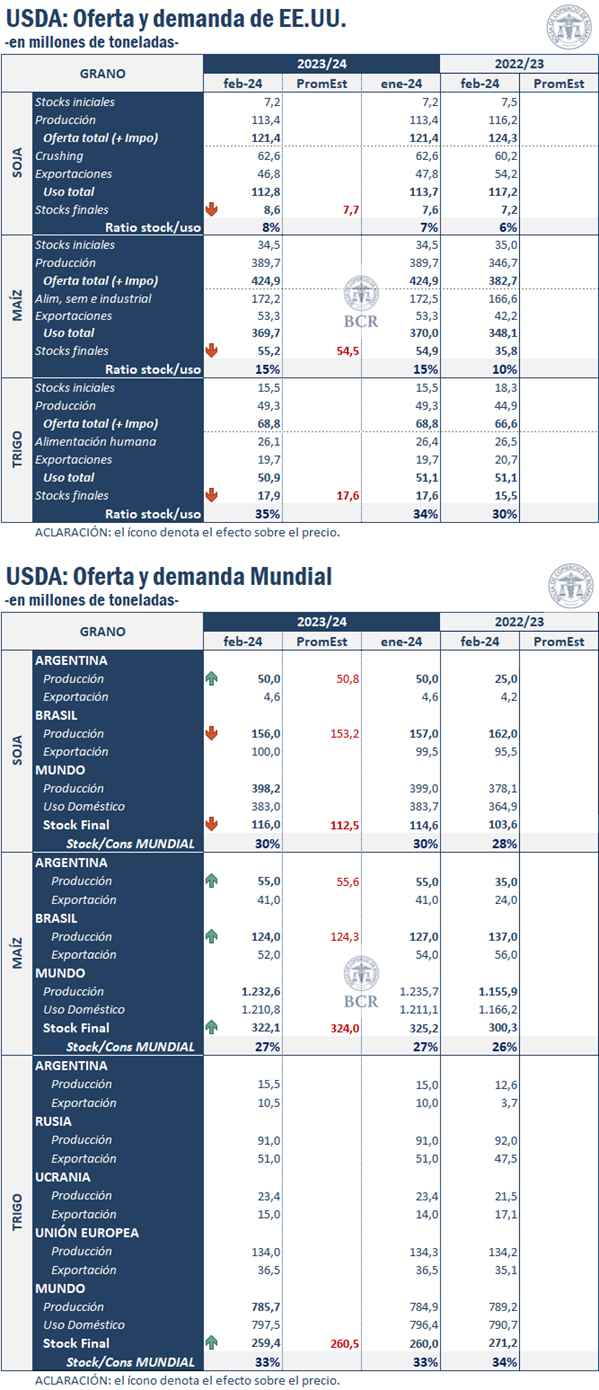

Trigo: mayores stocks finales en Estados Unidos, acompañado de un aumento en la producción y las exportaciones mundiales.

En lo que respecta a la campaña de trigo estadounidense 2023/24, los suministros se mantienen estables respecto al informe previo, con una producción de 49,3 Mt y una oferta total de 68,8 Mt. En cuanto al uso del cereal como alimento, la estimación disminuyó 0,3 Mt a 26,1 Mt, debido a una menor molienda de harina de trigo, mientras que las exportaciones se mantuvieron sin cambios en 19,7 Mt. Con una oferta estable y menor uso total, las existencias finales ascendieron 0,3 Mt a 17,9 Mt, por encima de las estimaciones previas al informe de 17,6 Mt.

En cuanto a las perspectivas mundiales, las estimaciones indican una mayor producción mundial de trigo 2023/24 de 785,7 Mt, que encuentra sustento principalmente en un incremento de la producción de Iraq así como de Argentina, cuya cosecha se ubicaría en 15,5 Mt, 0,5 Mt por encima de la estimación de enero. El consumo mundial asciende, a causa de un mayor uso alimentario, industrial y de semillas en la India, mientras que las exportaciones mundiales aumentan a 210,7 Mt, debido al incremento en las exportaciones de Ucrania, Argentina, Australia y Turquía, que compensan con creces la reducción de las exportaciones del Reino Unido y Brasil. Finalmente, las existencias finales previstas para 2023/24 se reducen 0,6 Mt hasta 259,4 Mt, por debajo de las estimaciones del mercado de 260,5 Mt y ubicándose en el nivel más bajo desde 2015/16, debido a los descensos de India, China y Ucrania.

Ante las nuevas estimaciones, el mercado de Chicago se ajusta a la baja, respondiendo ante mayores existencias finales en Estados Unidos, junto con un incremento en la producción y el comercio mundial.

Maíz: stocks holgados para Estados Unidos y menor producción global para la 2023/24 frente a recortes en las proyecciones brasileras.

Las perspectivas de este mes para el maíz estadounidense en 2023/24 apuntan a mayores stocks finales, consecuencia de menor demanda como alimento, semilla y para usos industriales. Manteniendo una producción de 389 Mt, el stock final para la 2023/24 norteamericana ascendería a 55,2 Mt.

- Pronóstico de lluvias hasta el 19 de febrero

-

Dura advertencia: Si no llueve en los próximos días se desploma la cosecha

-

Dólares del campo: estiman que ingresarían U$S 15.000 MDD más que la campaña anterior

-

Productores en contra de una nueva tasa fitosanitaria impuesta por un intendente ultra K

- Previsión trimestral del clima en Argentina: temperaturas altas y más precipitaciones

En cuanto a la producción a escala global, correcciones a la baja de las proyecciones para la cosecha brasilera explicarían una menor oferta esperada para la campaña entrante en comparación al último informe. La producción de Brasil desciende desde 127,0 Mt proyectadas durante el reporte de enero, hacia 124,0 Mt de la nueva revisión. También se ajustaron a la baja las proyecciones para Méjico y Serbia, mientras que los aumentos en India y Turquía no alcanzarían para compensar dichos recortes, por lo que las nuevas estimaciones indicarían una producción maicera de 1.232,0 Mt para la 2023/24, casi 3,0 Mt menos que en enero. Finalmente, se espera un mayor volumen de exportación por parte de Ucrania y Pakistán con mermas en el concierto internacional del maíz para Brasil, India y Serbia. Además, para nuestro país, la revisión de febrero mantiene la exportación de maíz para la campaña nueva en 41,0 Mt.

Previo al informe, en Chicago, el maíz anotaba pérdidas con un mercado que no esperaba recortes importantes para la nueva campaña. Sin embargo, las revisiones a la baja para la producción argentina y brasilera superaron las expectativas previas redirigiendo la tendencia hacia terreno mixto.

Soja: se revisaron hacia abajo las previsiones productivas brasileras, pero aún así los stocks finales de la nueva campaña se incrementarían frente a un pequeño descenso del comercio internacional y mayores stocks iniciales.

La fuerte competencia brasilera, y la desalentadora performance exportadora norteamericana han llevado a proyectar una merma en las exportaciones estadounidenses para el ciclo nuevo. Con proyecciones productivas de 113 Mt, las ventas externas descenderían en 1 Mt hacia las 46,8 Mt, dejando stocks finales más holgados.

La producción mundial de soja para la campaña entrante se vería ajustada a la baja en menos de 1,0 Mt hacia 398,2 Mt, principalmente por las revisiones sobre la cosecha brasilera. Sin embargo, frente a proyecciones actualizadas de mayores stocks iniciales y menor flujo internacional para la oleaginosa, los stocks finales se acrecentarían en 1,7 Mt.

En cuanto a las cotizaciones en Chicago, el mercado de la oleaginosa muestra ganancias limitadas, luego de posicionarse ampliamente en terreno positivo previo al reporte. Los traders estarían desarmando posiciones frente a un informe que no trae cambios sustanciales, recortando menos de lo esperado en Brasil y con bajas en el comercio internacional.

Fuente: BCR