1. Avance de siembra y comercialización interna de la nueva campaña.

Con las expectativas centradas en el ciclo venidero y las esperanzas de un repunte en la cosecha, la siembra de soja para el ciclo 2023/24 progresa a buen ritmo y se encuentra pronta a finalizar. En este sentido, los últimos datos semanales de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) mostraron que el avance de la siembra a nivel nacional ascendía este jueves al 95%, en línea con el promedio de los últimos 5 años.

Asimismo, esta semana GEA BCR publicó un nuevo informe de estimación mensual nacional, en el que se ajustó al alza la producción de soja para el ciclo 2023/24, dado que las lluvias beneficiosas que iniciaron en noviembre han permitido proyectar mejores rindes. Así, la cosecha de la oleaginosa se ubicaría en 52,0 Mt, con una suba del 160% respecto de la desastrosa producción de la campaña actual.

A pesar de los números alentadores para la nueva campaña, aún se advierte un discreto volumen de comercialización doméstica de soja 2023/24. Los datos oficiales más recientes muestran que las compras de la nueva campaña totalizaron 3,7 Mt al 3 de enero, un 39% por debajo del promedio de los últimos cinco años.

Pero el aspecto más destacable de esta comercialización no es el retraso en las compras, sino su elevado volumen de toneladas sin precio fijado. Sólo 0,4 Mt de la oleaginosa vendida de la próxima campaña tienen precio en firme, lo que implica que más del 88% de las compras se realizaron con precio por fijar, la proporción más alta observada para igual fecha, por lo menos, en lo que va del siglo.

De todos modos, cabe destacar que el reacomodamiento cambiario de diciembre, que impulsó la cotización en pesos de los commodities agrícolas, así como las mejores expectativas respecto de la campaña pronta a comenzar, aceleró el ritmo de negocios en las últimas semanas, de manera que entre el 13 de diciembre y el 3 de enero se registraron compras por 1,6 Mt de soja nueva.

Finalmente, en cuanto al mercado físico de granos, cabe destacar que el precio pizarra de la oleaginosa relevado diariamente por la Cámara Arbitral de Rosario mostró un leve ascenso nominal entre semanas del 4%, para ubicarse este jueves en $ 275.500/t.

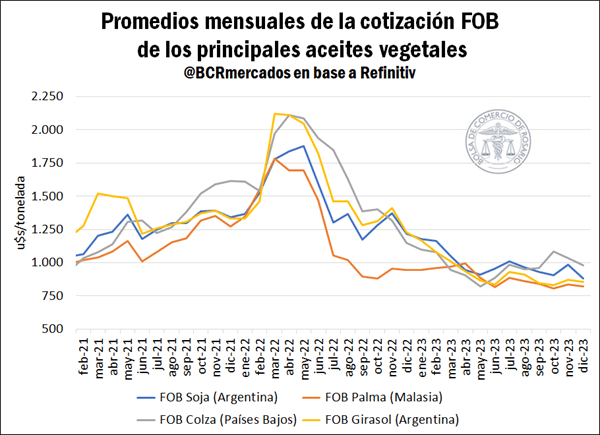

2. Cotización de los aceites vegetales.

Este lunes se registró una fuerte baja en la cotización de los futuros del barril de petróleo West Texas Intermediate (WTI) en el Mercado de Chicago, que descendieron un 4% debido a un recorte de precios de Arabia Saudita, el principal exportador de petróleo del mundo, y a un aumento de la producción de la Organización de Países Exportadores de Petróleo (OPEP).

La caída en los precios del crudo impactó de lleno en la cotización de los granos gruesos dado que los biocombustibles fabricados a partir de derivados de la soja y el maíz actúan como bienes sustitutos de los combustibles derivados del petróleo. Así, ambos cultivos se desplomaron este lunes en Chicago, con el cereal alcanzando su nivel más bajo desde diciembre de 2020, y la oleaginosa tocando un mínimo desde diciembre de 2021. De igual manera, los precios de exportación de los principales aceites vegetales también han mostrado una tendencia entre estable y bajista en los últimos meses.

A pesar de que las cotizaciones mostraron un leve ascenso entre octubre y noviembre, principalmente por la escalada de las tensiones en el Oriente Próximo y porque el mercado se mantuvo atento a los efectos del fenómeno meteorológico El Niño sobre la producción de cultivos, los precios se acomodaron nuevamente a la baja. Entre las causas, se advierte la disminución de las tensiones entre Rusia y Ucrania que alivió las preocupaciones en torno a la producción, la acumulación masiva de stocks de aceites vegetales en países importadores claves, como China e India, los grandes aumentos de la producción de aceite de girasol y de colza a nivel mundial, así como también reducciones de la demanda.

No obstante, el mercado mundial de aceites vegetales durante este año dependerá en gran medida del crecimiento de la producción de aceite de soja entre abril y septiembre, dado que se proyecta una caída en la producción de los demás principales aceites vegetales para el mismo período. Por lo tanto, será determinante el impacto de la sequía en la producción de soja de Brasil que, a pesar de haber sufrido recortes en las estimaciones, aún se espera que alcance una cosecha récord hacia 2023/24, de acuerdo con los datos publicados por la Compañía Nacional de Abastecimiento (Conab) de Brasil esta semana.

- Pronóstico de lluvias hasta el 22 de enero

- Sorprendente: ¿Cuáles fueron los vehículos más vendidos en diciembre 2023?

- La alícuota del DEX, una carga impositiva para la producción de soja

- El Agro argentino en el mundo: Ranking mundial de exportaciones

Se proyecta asimismo un importante regreso de Argentina a los mercados mundiales de aceite de soja, sumado a un creciente volumen de crushing en Estados Unidos, lo que podría añadir presiones bajistas al mercado de aceites internacional.

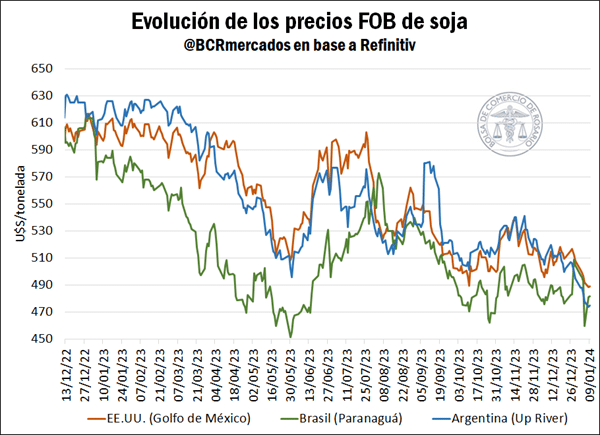

3. Cotizaciones FOB a la baja durante 2023.

Durante la última jornada hábil del año 2023, el contrato de mayor volumen operado de soja estadounidense exhibió una cotización de U$S 476,9/t en el Mercado de Chicago, registrando una caída del 15% respecto de la última rueda de operaciones de 2022. En este sentido, los precios del cereal han retomado un sendero bajista, luego de alcanzar máximos nominales en 2022.

En sintonía con el mercado a término estadounidense, los precios de exportación también han mostrado una clara tendencia a la baja durante el transcurso del último año. Considerando que Brasil, Estados Unidos y Argentina concentran casi el 90% de las exportaciones totales mundiales de soja, el siguiente gráfico muestra la evolución de los precios FOB de estos países durante el 2023. Se advierte que Estados Unidos y Brasil registraron una caída del 18% en sus precios, mientras que Argentina anotó bajas del 20%.

Como se puede observar, la cosecha récord de soja 2022/23 de Brasil, que de acuerdo con los datos del Departamento de Agricultura de los Estados Unidos (USDA) habría totalizado 160,0 Mt, le permitió al país vecino mantenerse sumamente competitivo durante la mayor parte del año, ejerciendo presión bajista sobre las cotizaciones internacionales de la oleaginosa.

Por último, cabe destacar que las lluvias registradas en las zonas secas de Brasil, así como la débil demanda de exportaciones estadounidenses, continuaron presionando el mercado de la oleaginosa durante las últimas jornadas. De esta manera, la soja cotizó a la baja entre semanas en el Mercado de Chicago, cerrando este jueves a un precio de referencia de U$S 452,4/t.

Fuente: Belén Maldonado – Emilce Terré BCR