Comienza a echarse luz sobre las previsiones para la nueva campaña 2023/24, que arranca formalmente en marzo, alejando los temores de un empalme complicado entre cosechas post sequía. Según datos oficiales, el stock de grano en manos de acopios, industriales y exportadores alcanzaba, al 1ro de enero, a 11,5 millones de toneladas, apenas por debajo de los 11,9 Mt de enero del año pasado y el segundo volumen más alto en los registros. Así, pese a la feroz sequía (y caída de los embarques en 2023), el eslabón comercial tendría maíz suficiente para terminar cómodo el ciclo en curso y dar el puntapié inicial al nuevo año, lo que se llama empalme de cosechas.

Con relación a la oferta del nuevo ciclo, la reciente corrección al alza de GEA-Guía Estratégica para el Agro de esta Bolsa estima la producción de maíz 2023/24 en su nivel más alto de la historia, con 59 millones de toneladas. Sumado a un carry del ciclo previo, estimado en 4,3 Mt, arroja una disponibilidad total del grano de 63,3 Mt; nuevamente, un volumen récord que supera en un 50% la oferta del año anterior.

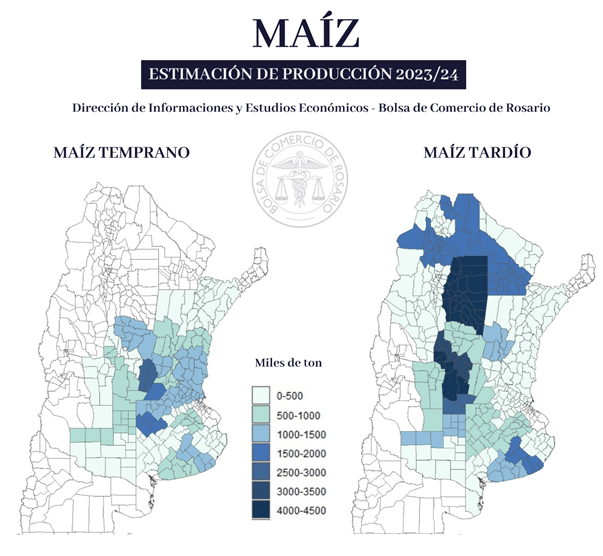

Tomando como fecha de corte el 30 de octubre, en 2023 se había completado el 29% de la siembra sobre el área de intención, apenas por encima del 26% del año anterior, pero muy retrasado respecto de los años anteriores. En superficie, la siembra de maíz temprano cubrió 3 millones de hectáreas, 300.000 más que el año anterior pero aún por debajo de los 3,7 M ha promedio de los 5 años previos. Este maíz es el que será cosechado entre fines de febrero y abril de 2024, en tanto que el pico de la cosecha tardía (que corresponde al maíz sembrado en torno a diciembre de 2023) se espera para julio de 2024.

Según los rindes proyectados, se puede prever una producción de maíz temprano de 22,9 millones de toneladas y una producción de maíz tardío 2023/24 de 36,1 Mt, cuya regionalización se muestra en el mapa adjunto.

Siguiendo estas estimaciones y trabajando con el supuesto de que la política comercial se mantiene estable durante el año 2024, puede presumirse que los meses más álgidos para la logística de exportación ocurrirán entre el segundo y el tercer trimestre del año 2024, cuando Argentina embarque 11,5 y 15,6 millones de toneladas, respectivamente. En particular, se proyecta en base a rindes tendenciales que las exportaciones del tercer trimestre de 2024, cuando se embarque el maíz tardío, pueden anotar el récord histórico de 15,6 millones de toneladas, un 60% por encima de lo despachado en el mismo período del año anterior.

- Pronóstico de lluvias hasta el 22 de enero

- Sorprendente: ¿Cuáles fueron los vehículos más vendidos en diciembre 2023?

- La alícuota del DEX, una carga impositiva para la producción de soja

- El Agro argentino en el mundo: Ranking mundial de exportaciones

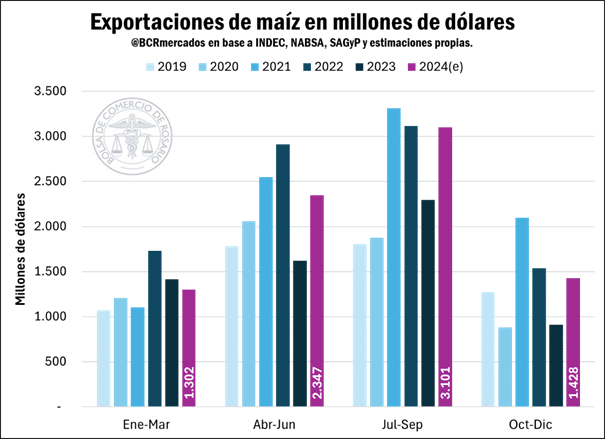

En dólares, a los precios vigentes, esto implica que en 2024 el maíz facilitará un ingreso de dólares por exportaciones de US$ 8.177 millones, un 31% por encima del año anterior. Para el trimestre enero-marzo se proyectan exportaciones por US$ 1.302 millones, monto que prácticamente podría duplicarse en el segundo trimestre y alcanzar su máximo anual en el tercer trimestre, con US$ 3.101 millones. Para el último trimestre de 2024, en tanto, se exportaría maíz por US$ 1.428 millones. El incremento interanual del valor exportado en cada uno de los trimestres, desde el segundo y el cuarto de 2024 (correspondientes a la nueva campaña de maíz), alcanzaría a 45%, 35% y 57%, respectivamente, con relación a los trimestres equivalentes de la fatídica campaña 2022/23. Aun así, quedarían por debajo de los máximos alcanzados en 2021 y 2022.

No debe soslayarse el reto logístico que implicará tamaño volumen para la infraestructura vial, ferroviaria, fluvial, portuaria e industrial de nuestra región, habida cuenta que el volumen de mercadería que se prevé mover por las rutas de nuestro país e ingresar a los grandes nodos portuarios, liderados por el Gran Rosario, será, según esta previsión, el más alto de la historia.

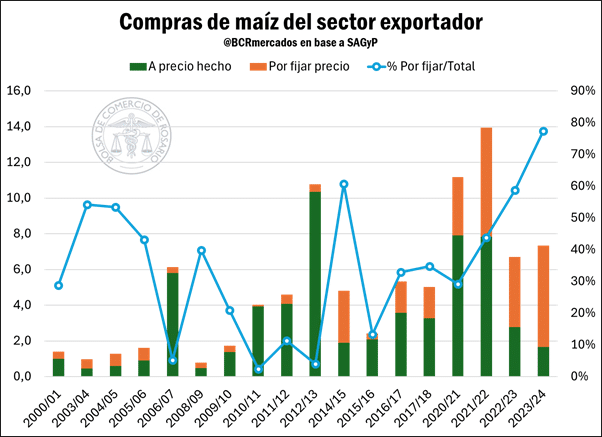

En el área comercial, las ventas al exterior anticipadas para la campaña 2023/24 suman 16,13 millones de toneladas, en tanto que los exportadores llevan adquiridos en el mercado interno un total de 7,3 millones de toneladas de maíz. De este último volumen, apenas 1,6 Mt tiene precio en firme, restando fijar precio a 5,7 millones de las toneladas adquiridas.

Como corolario, las compras anticipadas de maíz de la nueva campaña, a pesar de preverse un muy buen volumen de producción, son las más bajas en los registros desde el año 2009, por lo que el porcentaje de compras a fijar sobre el total negociado a la fecha alcanza un récord histórico del 80%. La alta incertidumbre con relación a la política monetaria, cambiaria y comercial se encuentra entre los principales factores que contribuyen a este resultado.

Fuente: Tomás Rodríguez Zurro – Emilce Terré BCR