Situación Internacional

Iniciada la cosecha 2023/24 del cereal en EE.UU. (5% de avance), la producción se encontraría cerca del récord, observándose también una fuerte recomposición de sus existencias. En el último informe de O y D, el USDA incrementó la producción y stock final de este país – a diferencia de lo que esperaba el mercado -.

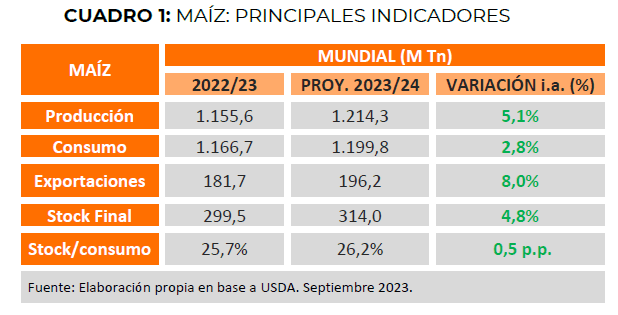

Para el ciclo 2023/24, las principales variaciones mensuales, en términos mundiales, fueron (Fuente: USDA) – expresadas en M Tn -:

• Producción: +0,8 M Tn. ↑ para EE.UU. (+0,6) y Ucrania (+0,5). ↓ para la U.E. (-0,3).

• Exportaciones: sin cambios mensuales.

• Consumo: -0,6. • Importaciones: sin cambios significativos.

• Stock final: +2,9. ↑ para EE.UU. (+0,5), Brasil (+1,3), Ucrania (+0,5) y China (+0,5).

• Rel. Stock/consumo: 26,2%. EE.UU.: 18%

CICLO 2022/23 – Cierre de campaña

A nivel global, la campaña 2022/23 finalizó con una producción un 5,2% menor a la del ciclo previo, donde la gran cosecha brasilera no logró compensar las caídas en EE.UU. y Argentina. Los envíos externos globales, con un valor de 181,7 M Tn, cayeron un 12,1% i.a. (Fuente: USDA). Si bien EE.UU. ya se encuentra iniciando la cosecha de una nueva campaña (2023/22), el hemisferio sur transita la etapa final del ciclo 2022/23. Mientras que en Argentina ya se dio por finalizada la campaña, en Brasil, la cosecha de safrinha supera el 93%, con una producción proyectada en niveles récord: 132 M Tn (+19% i.a) (Fuente: CONAB).

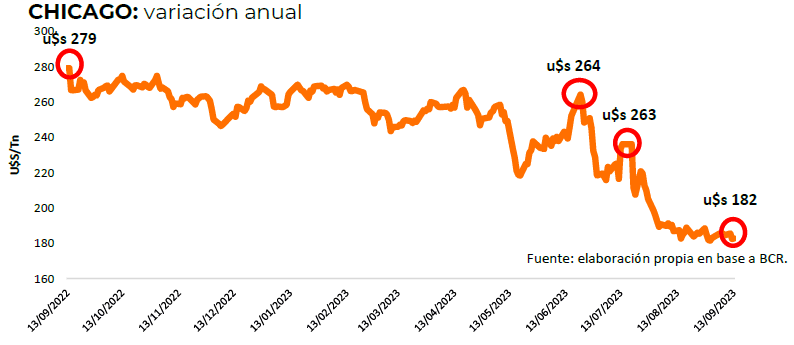

CHICAGO: la variación interanual que ha tenido el cereal en la plaza internacional ha sido negativa, siendo aún más notorio este comportamiento a partir de la segunda mitad del mes de julio. Cuando repasamos los factores que incidieron (tanto positiva como negativamente), no podemos dejar de mencionar: la continuidad del conflicto bélico, el posicionamiento de la demanda china sobre Brasil, la gran oferta proveniente de este país, los recortes productivos en Argentina -y las diferentes medidas del gobierno nacional -, el valor del petróleo y la volatilidad de las monedas – puntualmente del dólar y el real, que han ido afectando la competitividad de las exportaciones de EE.UU. y Brasil, respectivamente -.

En el último mes, el valor del maíz en Chicago se ha mantenido en torno a los 185 U$S/Tn. Si bien el inicio de la cosecha en EE.UU. y la oferta récord proveniente de Brasil ejercen presión, los aumentos del precio del petróleo debido a una reducción en su oferta y los continuos ataques de Rusia a Ucrania ponen freno a mayores caídas.

Te puede interesar

- Pronóstico de lluvias hasta el 27 de septiembre

- Máximo Kirchner le habló al campo

- ¿Cómo se paga el bono de $60.000 a los trabajadores rurales?

- Sequía, Ley de Emergencia Agropecuaria e ineficacia estatal

Situación Argentina

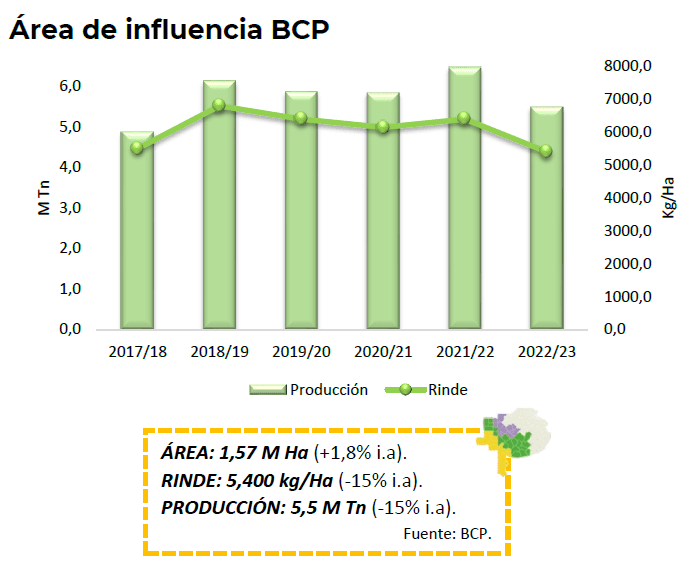

Para la campaña 2022/23 se estimó una reducción del área sembrada respecto al ciclo previo, alcanzando 7,1 M Ha (-7,8% i.a). (Datos: BC – 13/09) En cuanto a la producción, en línea con las estimaciones locales, el USDA proyectó 34 M Tn, arrojando una caída interanual del 34%. A raíz de ello, las exportaciones del ciclo se estiman en 23 M Tn (-34% i.a) y la participación nacional en los envíos globales caería al 12,7% (vs. 16,8% en el ciclo 2021/22

Precios locales

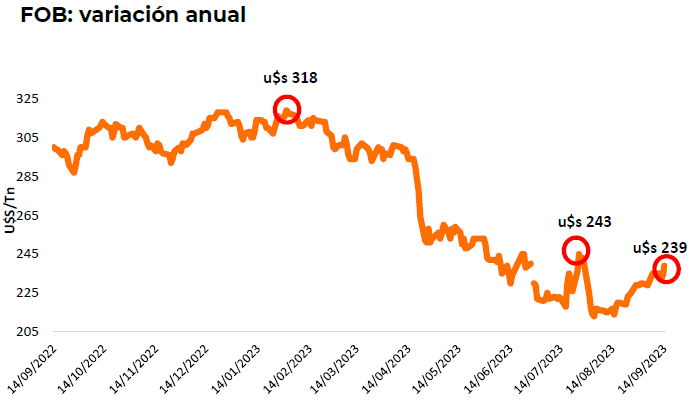

En el último año y a pesar del máximo alcanzado en febrero -318 U$S/Tn-, el FOB registró una caída interanual del 20% (-U$S/TN 61). Las diferentes medidas implementadas por el gobierno nacional (prórroga de embarques y dólar agro) impactaron sobre los precios locales del cereal, afectando la dinámica de comercialización. A ello se sumaron los efectos derivados de los malos resultados productivos.

Comercialización

Luego de la devaluación realizada el día posterior a las elecciones primarias, que causó que el tipo de cambio diferencial que se había establecido para el cereal (U$S/Tn 340) quedará por debajo del nuevo tipo de cambio oficial (U$S/Tn 350), se observó una clara desaceleración en el ritmo de comercialización 22/23.

Por otra parte, las compras correspondientes al ciclo 23/24 mostraron mayor ritmo en las últimas semanas, aunque el volumen negociado aún es menor que en ciclos previos.

🌽Ciclo 2022/23: las compras alcanzan las 23,7 M Tn, con declaraciones por 20,3 M Tn (78% del volumen de equilibrio) y un 82% con precio hecho. Las compras del sector exportador se encuentran por debajo del promedio de las últimas campañas.

🌽Ciclo 2023/24: se registran compras por 2,7 M Tn (32% con precio hecho – por debajo del 34% a igual fecha del año previo), con declaraciones juradas que ascienden a 430.000 M Tn. Dichas compras muestran menor ritmo que la campaña previa y que el promedio de los últimos 5 ciclos.

*Las compras son al 6/9/23 y las DJVE al 14/9/23.

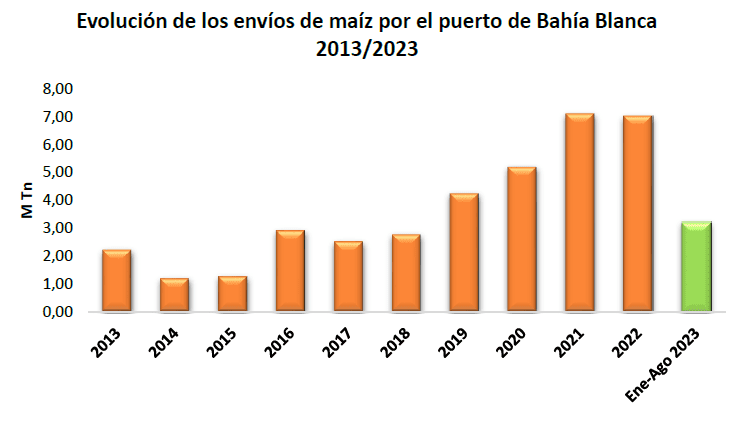

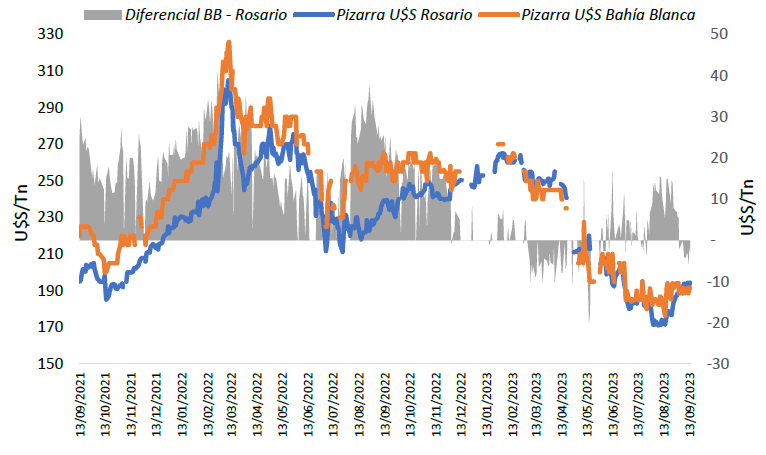

ENVÍOS POR EL PUERTO DE BAHÍA BLANCA

Durante 2022, las exportaciones de maíz por el puerto de Bahía Blanca fueron levente menores que el año anterior, pero manteniéndose por encima de las 7 M Tn (-1,2% i.a). En los primeros 8 meses del 2023, los envíos alcanzaron las 3,2 M Tn (- 42% i.a). Los principales destinos de exportación son: Vietnam, Corea del Sur, Malasia e Indonesia. Respecto a la pizarra Bahía Blanca, la variación desde marzo fue decreciente, cayendo por debajo de los U$S/Tn 200 a partir de julio. En las últimas semanas no se identifica una tendencia clara en los valores. Por otra parte, se ha reducido significativamente el diferencial entre la pizarra Bahía Blanca y Rosario.

Fuente: Bolsa Cereales de Bahía Blanca