Los mercados financieros en el último mes han empezado a dar señales que muchos analistas interpretan como una expectativa de un menor crecimiento global. Según diferentes opiniones, los factores que impulsaron el ciclo de crecimiento de Estados Unidos, la principal economía global, podrían estar agotándose. A esto se le suma los impactos negativos de la guerra comercial, sin desenlace cierto, entre China y Estados Unidos, donde ambas potencias podrían tener una merma en el crecimiento de sus PBI. El impacto negativo en la demanda global podría deprimir el precio de los commodities en general, al igual que lo hizo en diversas crisis del pasado.

De un tiempo a esta parte, se acumularon señales de alerta en los mercados internacionales que apuntarían a un menor crecimiento económico de Estados Unidos y el mundo. La que más ha tenido impacto en los análisis financieros ha sido el aplanamiento de la curva de spread de bonos del tesoro de Estados Unidos de 2 y 10 años. La disminución de la tasa de interés del bono a 10 años respecto a la tasa más corta implica una menor inflación esperada en el futuro (lo que suele presentarse junto a un menor crecimiento económico), por lo que las tasas reales son tentadoras para aquellos inversores que huyen de activos que consideran riesgosos.

Todo esto se potencia en un marco en donde la Reserva Federal de los Estados Unidos (FED) continúa mostrando sus intenciones de endurecer su política monetaria con nuevos aumentos en las tasas de interés. De esta manera, la FED busca evita un sobrecalentamiento en la economía estadounidense, que viene creciendo sostenidamente y con bajos niveles de desempleo, de forma de que no se genere una aceleración inflacionaria.

La postura de Jerome Powell, titular de la FED, generó la reacción del presidente Donald Trump, quien se mostró en desacuerdo con la política restrictiva de la máxima autoridad monetaria al considerar la fortaleza que muestra actualmente la moneda estadounidense en los mercados mundiales, los bajos niveles de inflación existentes en la actualidad en su país (que se acerca al objetivo del 2 %) y el contexto internacional, principalmente, la caída en la tasa de crecimiento esperada para China y los conflictos económico-sociales en Europa.

En la misma tónica bajista, la fuerte caída en los índices bursátiles del mundo en los últimos meses también podría dar indicios de un mercado que pondera una mayor posibilidad de menor crecimiento económico, principalmente en los Estados Unidos, mientras que para otros esto es sólo una corrección en los mercados. La última corrección en el Índice S&P, por ejemplo, vino después de días en que el mercado sospechara que la tregua comercial entre Estados Unidos y China podría no llevar a ningún lado, recortando todas ganancias producidas luego del G-20.

Ampliando la situación referente a los mercados accionarios, el Deutsche Bank comunicó recientemente que en 2018 el 89 % de los activos en el mundo se encuentra en terreno negativo. Si tomamos el Índice de MSCI para las bolsas globales, encontramos que acumula una baja de 7,6 % en dólares. Por su parte, el ETF de países emergentes cae 15 %.

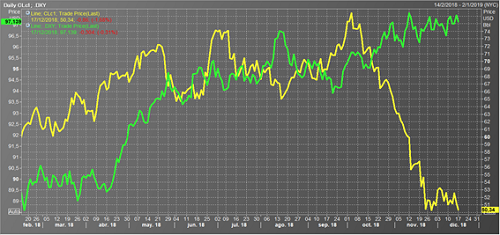

Para completar el podio se suma la disminución en el precio del barril de petróleo debido a diferentes factores, siendo los más citados la mayor producción estadounidense y la posible desaceleración del crecimiento de China en el año 2019. El gigante asiático es el principal demandante del hidrocarburo, uno de los combustibles principales de su entramado industrial, por lo que el menor crecimiento de su economía deja prever una menor demanda, ejerciendo presión sobre las cotizaciones.

El petróleo es una materia prima fundamental para el funcionamiento de cualquier economía y su precio está muy correlacionado con la mayoría de los bienes y servicios, entre ellos, los granos y sus derivados. Las fluctuaciones en el valor del crudo tienen un impacto directo en los costos de producción, distribución y procesamiento, y a su vez, toda vez que se encarece realza el atractivo de las fuentes de energía alternativa, incluyendo los biocombustibles por lo que cuando aumenta su precio tracciona al alza la demanda de aceite de soja, impulsando su valor en igual sentido; y viceversa.

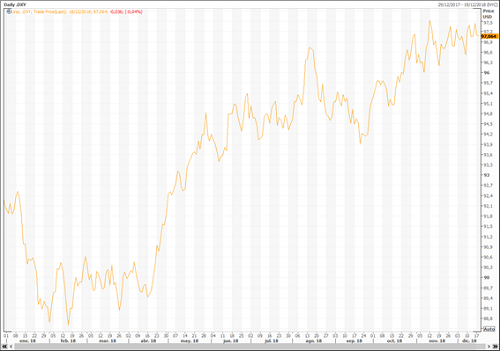

La política monetaria contractiva de la FED vehiculizada a través de la suba de las tasas de interés, a su vez, impulsa un movimiento de capitales internacionales que abandonan las economías en desarrollo, más riesgosas, para colocarse en bonos del Tesoro norteamericano, ahora con mayor rendimiento. En un contexto de menores expectativas para el crecimiento económico mundial, ello acentúa el fortalecimiento del dólar contra el resto de las principales monedas del mundo, fenómeno que se evidenció a lo largo de todo 2018. Entre las primeras víctimas internacionales de este cambio en las expectativas se contaron las economías de Argentina y Turquía hacia mediados de año, que por su dependencia del financiamiento internacional vieron caer fuertemente el valor de sus monedas, impactando sobre las cotizaciones de los activos de los mercados emergentes.

Para cerrar, debe considerarse que el valor del dólar mantiene una relación inversa con los commodities agrícolas. Es decir, cuando el dólar se aprecia con respecto a las monedas de los demás países, los granos y sus subproductos tienden a bajar; y cuando el dólar se deprecia los commodities agrícolas tienden a subir.

Esto se da porque el precio de referencia internacional de los commodities es el del mercado estadounidense, que cotiza en dólares. De este modo, que el dólar se encarezca impacta directamente en un menor poder de compra del resto de las monedas del mundo en términos de productos agrícolas, afectando negativamente su demanda y, por ende, su precio. Por ejemplo, si el tipo de cambio pasa de 5 yuanes por dólar a 10 yuanes por dólar, antes un ciudadano chino necesitaba 5 yuanes para adquirir un dólar de soja, mientras que ahora requiere invertir 10 yuanes. Como se observa, el precio del commodity en sí no varía pero se altera la relación de precios relativa entre las monedas de las dos principales potencias económicas globales.

Con un marco en el que se espera una desaceleración en la economía mundial para el próximo año, mayores tasas de interés en Estados Unidos que continúen fortaleciendo el dólar y una menor demanda por commodities agrícolas, acentuada por el panorama sombrío respecto al comercio mundial debido a la guerra comercial entre las dos mayores economías del mundo; evidentemente se disparan alertas para Argentina respecto de la evolución futura de las cotizaciones de los granos, harinas y aceites. Nuestra economía nacional depende de ellos para hacerse de las divisas necesarias para cumplir con sus compromisos. Un tema que acapara la máxima atención del arco económico, político y social argentino.

Fuente: Federico Di Yenno-Blas Rozadilla-Emilse Terré BCR