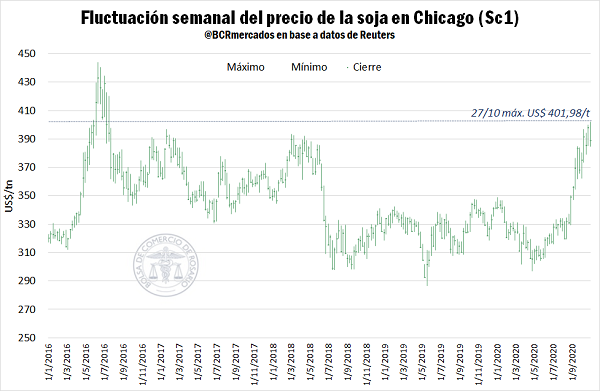

Luego de haber tocado un mínimo relativo a mediados de marzo, el contrato de soja con mayor volumen de Chicago trepó hasta tocar los US$ 400/t durante la sesión del martes, el valor más alto desde julio de 2016. Entre los principales determinantes de esta suba se encuentran la disipación de parte de la incertidumbre que resultó de la primera oleada de la pandemia de COVID-19, el fuerte impulso de las compras por parte de China (primero a Brasil y luego a EEUU) y, ya en las últimas jornadas, las dudas en cuanto a la producción brasileña a causa de la sequía y la considerable reducción de stocks del país vecino.

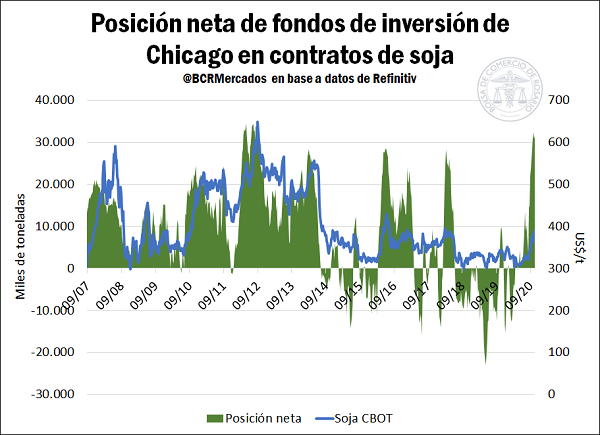

1- La posición comprada de los fondos de inversión en octubre es la mayor desde 2012

Dentro del informe de Commitments of Traders (COT) del martes último, se relevó que el posicionamiento de los fondos había alcanzado el 20 de octubre un equivalente a 31,5 Mt compradas. Si bien el máximo del año se dio el 06 de octubre con 32,4 Mt, el volumen actual no dista mucho de ese registro.

Estos volúmenes resultaron los más altos en 8 años, sólo superados por los volúmenes de contratos comprados de 2012. Para poner en perspectiva, el máximo volumen comprado de los fondos de inversión se dio el 01/05/2012 y alcanzó a más de 34,5 millones de toneladas de soja.

Esto es una representación clara del fuerte incremento en los valores de la oleaginosa, debido en buena parte a la robusta demanda china y de la preocupación de los agentes en cuanto a las negativas condiciones climáticas que se presentaron en Estados Unidos y Brasil. Por el contrario, este agresivo posicionamiento supone una amenaza a mediano plazo, puesto que deja expuesto al mercado a una masiva “toma de ganancias” ante la reversión de los fundamentos alcistas. Considerando esto, puede suponerse que no resultan una gran sorpresa las considerables caídas que se dieron esta semana en las cotizaciones de la oleaginosa en el mercado de referencia. En lo inmediato, las elecciones de Estados Unidos el 3 de noviembre y el próximo informe de Oferta y Demanda Mundial (WASDE) que publicará el 11 el USDA se encuentran entre los principales hitos para torcer la tendencia en uno u otro sentido.

2- La falta de agua retrasa el avance de la siembra en Brasil

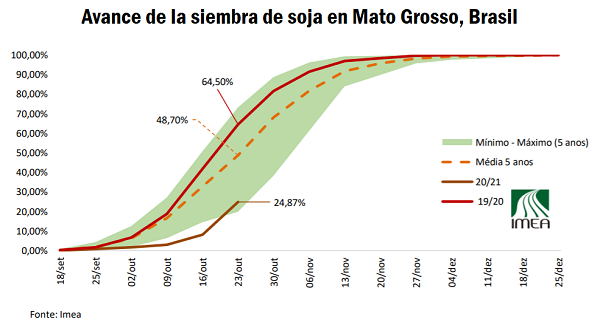

Con la cosecha de soja 2020/21 en Estados Unidos ya en su recta final (83% ya se ha cubierto) y muy avanzada respecto de otros años, el mercado de Chicago centra su atención en el inicio de la campaña sojera en Sudamérica y particularmente en Brasil, que intentará mantenerse como el mayor productor mundial de la oleaginosa. Los productores brasileños tienen como objetivo sembrar 37,8 millones de hectáreas, un 2,5% más que en 2019/20 siguiendo cifras de CONAB (Companhia Nacional de Abastecimento).

Tras un inicio de temporada excesivamente seco que retrasó severamente el avance de las siembras, en las últimas semanas han tenido lugar lluvias en vastas áreas productivas de Brasil permitiendo la recomposición de la humedad en el suelo y mejorando las perspectivas de siembra.

Con las precipitaciones de mitad de octubre, la siembra cobró ritmo avanzando sobre 5,6 M ha sólo la semana pasada. De acuerdo a las estimaciones de la consultora AgRural, Brasil ingresó así a la última semana de octubre con el 23% se su área objetivo sembrada, 10 p.p. por encima de la semana anterior.

Es de especial interés monitorear el clima y el avance de labores en Mato Grosso, estado que origina casi un tercio de la cosecha brasileña. Mato Grosso, en el centro-oeste de Brasil, es uno de los territorios más afectados por la falta de lluvias en el inicio de la temporada. Incluso después de las últimas lluvias, la humedad en el suelo del estado es inferior a la de la campaña pasada en igual fecha, mostrando en este sentido peores condiciones que otros estados líderes como Paraná (19% de la producción), Río Grande do Sul (14%), Goiás (10%) y Mato Grosso do Sul (7%). No obstante ello, las lluvias fueron un fuerte impulso al avance de siembra en Mato Grosso, que en la tercera semana de octubre llegó a cubrir casi el 25% del área objetivo avanzando más de 10 p.p. en siete días, según IMEA (Instituto Mato-grossense de Economia Agropecuária). Es decir, en una semana los productores de Mato Grosso sembraron más soja que en todo el mes anterior, tal como puede observarse en la imagen a continuación.

Siguiendo los datos de IMEA, la implantación de la oleaginosa en Mato Grosso ha mejorado el mínimo registro para la semana pasada pero aún la separan 24 p.p. del avance promedio de 5 años y 39 p.p. de la marce del año pasado.

3- La demanda de exportación por soja estadounidense da buenas señales

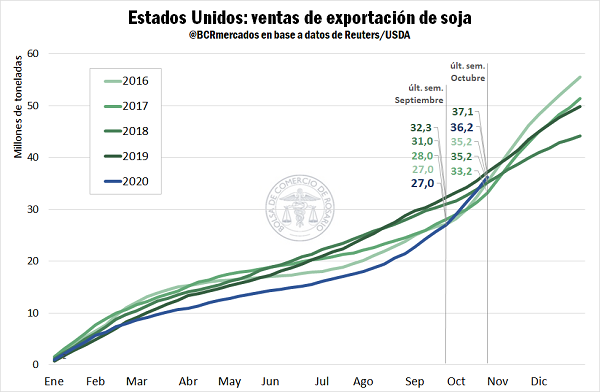

El dinamismo del mercado internacional del poroto de soja conforma actualmente una variable clave para los precios internacionales de la oleaginosa. En este sentido, las ventas de exportación estadounidenses informadas por el USDA, ofrecen un fuerte apoyo a las cotizaciones.

En gran parte del 2020, la evolución de ventas semanales estuvo siempre por debajo de los acumulados de los últimos años. Sin embargo, en el último mes la demanda china ha logrado revertir esta situación, tal como lo aprecia en el gráfico a continuación.

Un mes atrás, en el cierre de septiembre, los exportadores de Estados Unidos llevaban vendidas 27,0 Mt de poroto de soja, 5 Mt menos que en igual fecha de 2019,4 Mt menos que en 2018 y también por debajo de las marcas de 2017 y 2016. Sin embargo, en el último mes las declaraciones de ventas externas crecieron un 34%, logrando el mayor crecimiento porcentual para el período en las campañas consideradas. Con tal despegue, las ventas superaron los registros de los años anteriores, quedando detrás sólo del total del año pasado. Ciertamente, el volumen actual vendido de 36,2 Mt de soja aporta optimismo en el cierre de la cosecha estadounidense 2020/21.

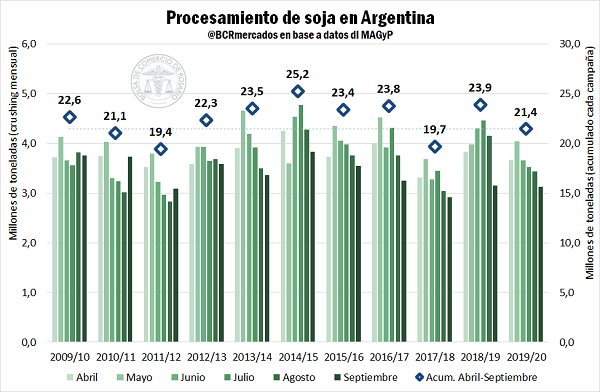

Argentina: el crushing de la campaña alcanza 21,4 Mt

En el mercado doméstico, se lleva negociado a la fecha 33,9 Mt, restando por comercializar sólo un tercio de la oferta total 2019/20, en línea con la dinámica comercial de los últimos años. Respecto de la modalidad de negocios, se advierte una mayor proporción de contratos con precio a fijar que otras campañas. Actualmente, el 22% de los negocios tiene el precio pendiente de fijación, 7 p.p. más que en el promedio de los últimos años.

A pesar del buen nivel de precios vigentes, no se observó esta semana un gran volumen de operaciones por soja 2019/20 en el Mercado Físico de la Bolsa de Comercio de Rosario. El precio pizarra de la Cámara Arbitral de Cereales de la BCR alcanzó $ 26.620/t el lunes, equivalente a US$ 341,1/t convirtiéndose en un máximo en al menos 5 años.

Discriminando las compras de poroto de soja según destino de la mercadería, se observa que la exportación lleva adquiridas 7,9 Mt de oleaginosa 2019/20 al tiempo que las Declaraciones Juradas de Ventas al Exterior (DJVE) de soja sin procesar ascienden a 6,4 Mt. Por su parte, la industria oleaginosa ha comprado 25,9 Mt de soja de la campaña actual con el objetivo de producir aceite, harina, expellers y otros subproductos.

Durante el mes de septiembre, la industria oleaginosa argentina procesó 3,1 millones de toneladas de soja según datos del Ministerio de Agricultura, Ganadería y Pesca (MAGyP). Así, el crushing del sexto mes de la campaña que inició en abril, se convirtió en el menor volumen mensual para el ciclo 2019/20. Como es normal, la actividad industrial del complejo soja suele tener su estacional pico en el mes de mayo, procesando más de 4,0 Mt y a partir de allí el volumen de poroto industrializado decrece mes a mes en consistencia con el patrón estacional. Cabe destacar que todos los totales mensuales de procesamiento registrados estuvieron por debajo de los promedios de las últimas 10 campañas.

Transcurrida la primera mitad del ciclo comercial de la soja en Argentina, la industria ha procesado 21,4 Mt. Este volumen es un 10% menor al crushing en igual período de la campaña pasada y un 5% inferior al promedio de las últimas 10 campañas. Si se tienen en consideración solo las campañas anteriores más próximas, solo en el ciclo 2017/18 la industrialización de poroto fue menor a la actual, cuando la producción de soja había sido severamente afectada por la peor sequía en 50 años.

En el ciclo 2019/20 la industrialización de 21,4 Mt de poroto de soja resultó en 4,2 Mt de aceites, 15,7 Mt de harina y 478.000 toneladas de expellers y otros subproductos.

Fuente: Alberto Lugones – Desiré Sigaudo BCR