La faena de vacunos del primer mes de 2020 alcanzó a 1,17 millones, 6% menos que en diciembre y 1% más que hace un año.

Con un día hábil más que en diciembre, si se hace la comparación del promedio diario, la caída con respecto al mes previo aumenta a 10%. Como ambos eneros tienen la misma cantidad de días laborables, no hay cambios en el pequeño aumento interanual señalado.

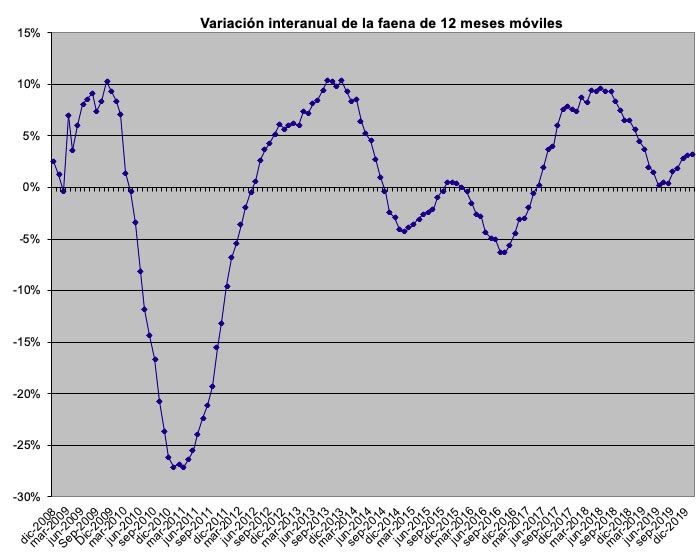

Haciendo un racconto de lo sucedido en el último año y medio, entre junio’18 y junio’19 las variaciones interanuales de cada mes fueron disminuyendo progresivamente, desde el +10% de aquel mes hasta la paridad de mediados del año pasado.

A lo largo de ese período, muchos analistas venían anunciando el ingreso a una fase de liquidación de existencias, visión que no hemos compartido.

Contrariamente, desde julio último, empezaron a verse signos de que esa moderación de la faena, indudablemente impulsada por motivos opuestos a una liquidación, empezaba a erosionarse con posibilidad de ir a un cambio de fase.

Pero en los meses siguientes, estas señales fueron alternadas. En agosto retrocedieron, en septiembre se acentuaron, en octubre se amainaron y así sucesivamente.

Tanto que hasta enero, como se ve el gráfico anterior, sólo cambió de cero para +3% para la serie de 12 meses móviles, en 7 meses, con una pendiente más suave que la iniciada en abril de 2017.

Ahora en enero, de las 9 métricas que seguimos de las variaciones interanuales (para el total de la faena y para machos y hembras por separado, medidas de a 12 y de a 3 meses móviles así como para meses individuales en cada caso), hay 6 reducciones entre diciembre y enero, 2 medidas iguales y sólo un aumento mínimo, que se observa en machos para 12 meses móviles que pasó de -2% a -1%

La participación de hembras

Esta variable ha de haber sido el principal foco de atención de aquéllos que anunciaban una liquidación. Efectivamente, hubo un aumento gradual desde mediados de 2016 hasta mediados de 2018 y luego una aceleración marcada en el porcentaje de hembras sobre la faena total.

Pero desde el pico alcanzado en abril último, que superó el 52%, mostró una caída continuada que llega hasta el presente, que también desbarata los pronósticos agoreros.

En enero cayó poco más de un punto, para 46,6%. Es el sexto mes en que mantiene en el rango de 46-47 puntos, abajo del tope de abril.

Además, las complejidades del ciclo ganadero no permiten sacar conclusiones con una sola variable.

El impacto de los problemas en China

La crisis en el mercado chino de fines de año hizo pensar que la faena de enero podría haber impactado en la labor de las plantas exportadoras con más fuerza.

Pero la evidencia no confirmó esa hipótesis.

Teniendo en cuenta que la faena promedio cayó 6% entre ambos meses, hemos analizado el trabajo llevado a cabo entre los principales 38 frigoríficos, tanto en el caso de grupos con más de una planta como de plantas únicas. Acá se ve que hay 12 grupos o empresas exportadoras que disminuyeron su faena entre ambos meses entre 1 y 30%, con algunas que han parado dos semanas por vacaciones, lo que justifica los descensos más bruscos y 12 grupos o empresas consumeras que también disminuyeron su trabajo entre 7 y 19%.

También hubo 9 grupos o empresas exportadoras que lo aumentaron entre 1 y 17% y 3 grupos o empresas consumeras que lo aumentaron entre 5 y 25%.

También hubo otro grupo, con plantas exportadoras y consumeras que, en total, se mantuvo igual que en diciembre.

Con estos datos, no es posible afirmar que el efecto de China tuvo un impacto primordial en el descenso de la faena entre diciembre y enero.

Conclusiones

El hecho de que la faena viene reptando, mes tras mes, apuntando hacia arriba en un caso y hacia abajo en el siguiente, nos obliga a mantener la recomendación de seguir cuidadosamente estas variables para tratar de anticipar la consolidación de alguna tendencia, a los efectos de la toma de decisiones.

Mientras las señales que siga emitiendo sean erráticas, no nos quedará más remedio que repetir la recomendación.

Fuente: Valor Carne