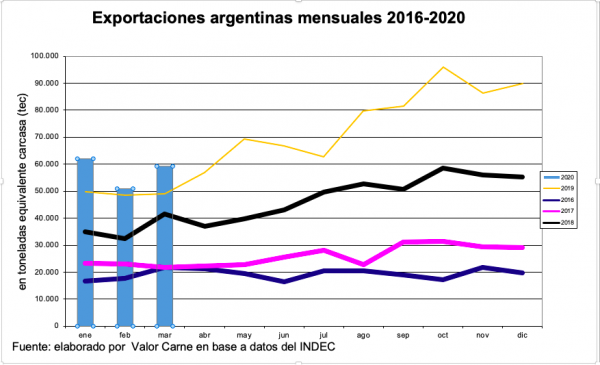

Las exportaciones argentinas totalizaron 59 mil toneladas equivalente carcasa (tec) en marzo, 8 mil más que el número revisado de febrero (que pasó de 50 mil a 51 mil tec) y 10 mil más que en marzo anterior. En porcentaje, se trata de mejoras del 16 y 20%, respectivamente.

No obstante, la foto de marzo no necesariamente está en línea con la película de las exportaciones de estos próximos meses, como veremos más adelante.

Un análisis más detallado

Entre marzo y febrero, las ventas ganaron casi 6 mil t peso embarque. El claro líder de este movimiento fue China que, pese a la crisis que se extendió desde fines de año, logró reactivar su comercio y su demanda aumentó 8 mil t.

Muy atrás, EE.UU. incrementó sus compras en 350 t. Contrariamente, importantes destinos de la carne argentina redujeron sus importaciones, destacándose Rusia, con 1.300 t; Chile, con 900 t; e Israel, con 700 t. La UE y Brasil, entre los principales importadores, mantuvieron sus volúmenes.

En la comparación con marzo de 2019, las 7.500 t de incremento también tuvieron a China como protagonista, llevando 6.500 t más que hace un año. Chile creció en 600 t más y Rusia en 300 t. Contraponiendo, las reducciones vinieron por la UE, con 700 t menos e Israel, 400 t menos.

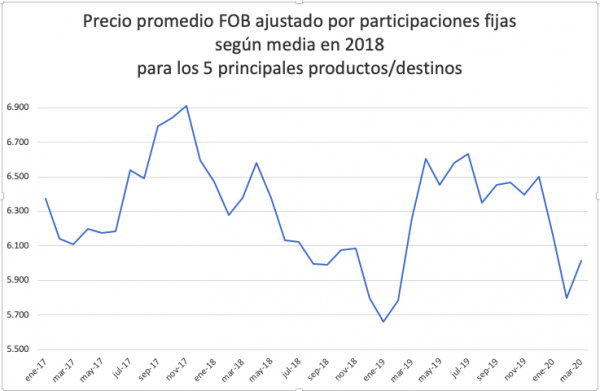

Los precios siguen cediendo

El valor medio de la tonelada embarcada fue de USD 4.900, 5% menos que en febrero y 11% por debajo de marzo pasado.

Los principales movimientos de alza de precios, frente a febrero, se anotaron hacia la UE (+10%), Brasil, 9%, y Rusia, 3%.

Las reducciones se dieron en China, con -2%; Israel y Chile, 1%; y EE.UU. con una contundente baja de 10%, que se amplía en 15% para el bajo volumen de enfriado.

En doce meses, las bajas más pronunciadas se anotaron con China y la UE (8%), mientras que mejoraron sus valores Israel, con 3%; Chile, 9%; y Brasil, 17%.

El precio promedio, ponderado por el mantenimiento de la proporción de cada mercado, aumentó 4% frente a febrero y bajó en la misma medida en la comparación anual.

Como se aprecia en el gráfico siguiente, marzo se alejó del mínimo marcado en enero de 2019, pero se mantiene claramente en la mitad inferior.

Algunas consideraciones

El repunte chino en marzo respondió a un contexto que todavía no está claramente definido. Hay señales positivas de nuevas compras, a precios algo mejorados con respecto a los mínimos de principios de año, pero todavía se ven signos de incertidumbre en el accionar de muchos importadores.

Los números de las importaciones totales chinas de carne de marzo mostraron una recuperación importante pero no debe escaparse del análisis que los mismos acumulan operaciones nuevas tanto como otras pretéritas, que habían sido demoradas en los puertos, tanto de China como de otros países vecinos, adonde se habían dirigido por la imposibilidad de descargar en los destinos prestablecidos.

El caso europeo es también paradigmático. En marzo se vio mantenimiento de los volúmenes con precios muy mejorados, pero esto responde a la situación del mercado previa a la manifestación de la crisis de los importadores, que fue reflejada en nuestros últimos boletines. El cierre sostenido del canal “horeca” (hoteles, restaurantes y catering) dejó a los importadores sin posibilidad de colocar su mercadería, que no tiene una extensa vida útil, forzándolos a solicitar retrasos en los embarques, cancelación de órdenes y hasta intentos de renegociación de valores. Es decir, lo que muestra marzo no será continuado en el futuro inmediato, ni en volúmenes ni en precios.

Israel también constituye un caso especial. Estamos en uno de los dos meses del año en que no se produce carne kosher con ese destino, con motivo de la pausa impuesta por las Pascuas judías. Es decir, lo normal para esta época, es que no se produzca y que los embarques del mes siguiente sean considerablemente menores. Pero en esta oportunidad, se agrega la incertidumbre acerca de cuándo los equipos de faena religiosa podrán retornar al país y qué niveles de precios podrá absorber el mercado.

En el caso de EE.UU., estamos muy lejos de aprovechar la cuota existente. Desde julio último, cuando se estaba reactivando el mercado tras casi 20 años de prohibición, se llevan exportadas unas 500 t promedio mensuales, cuando la cuota argentina permitiría unas 1.600. Si bien la carne enfriada se dirige al sector de restauración, muy afectado por la cuarentena, ésta ha compuesto sólo el 5% de los embarques. Y aunque los volúmenes mensuales de congelado vienen observando un crecimiento, todavía el techo está lejos. El destino de esta carne no está comprometido por el aislamiento como en el caso de la enfriada. Además, los problemas en numerosas plantas frigoríficas por personal contagiado de covid-19 ha hecho sonar alarmas en cuanto a la sustentabilidad de la cadena de aprovisionamiento de carne en ese mercado.

En los demás, la debilidad de la demanda a causa de la cuarentena y el hecho de que muchos exportadores acuden a los mismos destinos donde se detecta algo de vida, hace que las ventas no sean fáciles y los precios se resientan.

Récord en doce meses

En marzo se anotó el récord de embarques para doce meses continuos, al llegar a 862 mil tec, que desde la década de 1960 la Argentina no lograba.

Posiblemente sea el tope en el tiempo inmediato por venir.

Fuente: Valor Carne