La primera edición del Informativo Semanal publicado por la Bolsa de Comercio de Rosario fue en el 7 de mayo del 1982. Desde aquel entonces hasta la fecha, el mundo ha cambiado enormemente, a tal punto que la configuración del mapa político y económico global es uno radicalmente diferente al que se presentaba hace 39 años. Para tomar noción y solo por citar algunos ejemplos, aún existía la Unión de Repúblicas Socialistas Soviéticas (URSS), por lo que Rusia no existía como tal y el Muro de Berlín seguía en pie; la Unión Europea, si bien ya se encontraba consolidada como mercado común tenía apenas 10 países miembros, cuando hoy son 27, y la conformación de una unión monetaria no estaba aún en los planos, por lo que el Euro estaba lejos de ser una realidad. Por último, China, hoy la segunda principal economía del mundo que aporta el 16% del PBI mundial (en 2019), era en aquel entonces la octava economía y sólo representaba un 1,7% del PBI global.

Queda claro que el mapa geopolítico se ha reconfigurado en los últimos 39 años, y el sector agrícola y agroindustrial no ha sido la excepción. El mundo ha sido testigo de una verdadera revolución productiva, y de la mano de innovaciones y desarrollos tecnológicos ha logrado que la producción de bienes agrícolas se duplique con creces en ese lapso de tiempo. Esto ha ocurrido no sólo en el plano productivo, sino también en el comercio mundial de bienes agroindustriales.

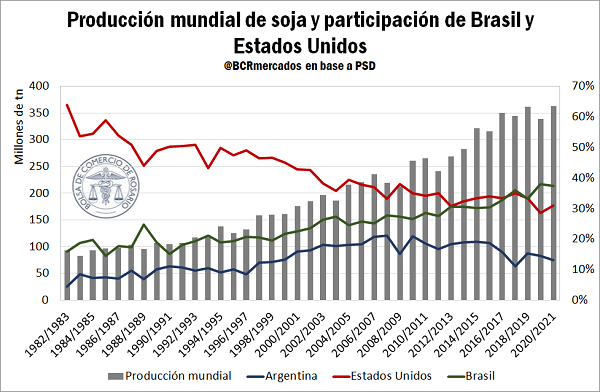

Durante este período de tiempo, la soja se ha consolidado como uno de los principales cultivos, acaparando un área de 128 M ha a nivel global. Tal como se puede apreciar en el gráfico siguiente, la producción entre 1982 y el 2021 se multiplicó casi por cuatro, pasando de 93 Mt a 363 Mt en esta campaña. Pero además, en ese período hubo una reconfiguración de los principales países productores. Hacia principios de la década del ’80, Estados Unidos era, indiscutidamente, el principal país productor de la oleaginosa. Acaparaba el 64% de la producción mundial, es decir unas 59 Mt. Sin embargo, a medida que pasaron los años, Brasil fue incrementando el tonelaje producido, hasta llegar a ser el principal productor sojero del mundo, desplazando al país norteamericano de la cima del podio. De hecho, en la actual campaña, nuestro país vecino aportaría un 37% de la producción mundial, mientras que Estados Unidos daría cuenta del 31%. Argentina, en tanto, aportaba un 4% de la producción total hacia principios de los ‘80, mientras que hoy representa un 13%. Sin embargo, fue la campaña 2009/10 en la que Argentina obtuvo su mejor marca relativa, con un 21% del total.

Pero la producción no es el único que se ha multiplicado en las últimas cuatro décadas. De hecho, lo que ha ocurrido con el comercio es incluso más impactante. Entre 1982 y el corriente año, el comercio mundial de soja se multiplicó por seis, pasando de unas 28,5 Mt a unas 170 Mt. En cuanto a los principales países exportadores, la situación es análoga a lo observado en el plano productivo. Hacia principios de la década del ’80, Estados Unidos era el principal exportador y desde sus puertos se despachaban el 86% de los granos comercializados a nivel mundial, mientras que Argentina y Brasil representaban un 5% cada uno. En la actualidad, en tanto, Brasil también ha desplazado a Estados Unidos de la primera posición en el ranking y, en la corriente campaña, un 50% de toda la soja comercializada en el mundo será exportada por el gigante sudamericano, mientras que las exportaciones estadounidenses representarán un 36% y la soja argentina dará cuenta de un 4%.

Lo que ocurre del otro lado, es decir, del lado de los países importadores, es una clara muestra de cómo ha cambiado el panorama mundial. China, que se ha convertido en una superpotencia, ha crecido a una tasa promedio anual del 9,4% en los últimos cuarenta años. A medida que crecía, un mayor número de personas salía de la pobreza y pasaba a formar parte de la clase media: según datos del Banco Mundial, la proporción de la población que vivía con US$ 1,90 por día en 1990 era del 66,3%, mientras que en 2016 era de apenas el 0,5%. Esto ha conducido a un fuerte aumento de la demanda de todo tipo de bienes, incluidos los bienes agrícolas. Además, el gigante oriental se unió a la Organización Mundial del Comercio en 2001, integrándose de lleno al sistema económico global. Estos dos fenómenos en conjunto han impulsado la demanda china de soja: hacia principios de los ’80 las importaciones de la oleaginosa por parte de China representaban apenas el 0,1% del volumen total, mientras que en la actualidad, el 60% de los granos tienen como destino al país asiático.

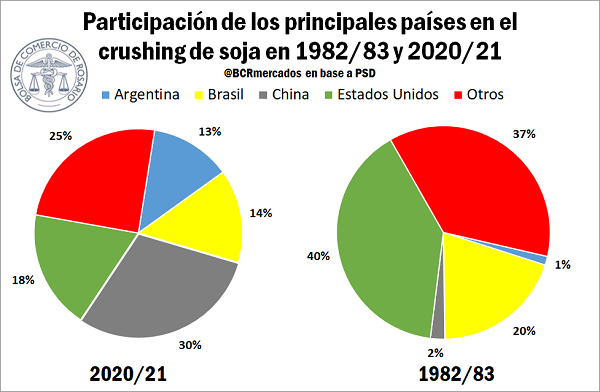

En lo que refiere a la industrialización de la soja, la situación también ha evidenciado un profundo cambio en los últimos 39 años. En 1982 se procesaron a nivel global 76 Mt, de las cuales el 40% se procesaron en Estados Unidos, el 20% en Brasil, el 2% en China y apenas el 1% en Argentina. En la actualidad, se proyecta que se industrialicen 322 Mt de granos a nivel mundial en la corriente campaña, lo que indicaría un aumento del 324% en cuatro décadas, la mayor parte de la cual será procesada en China (30%), seguido de Estados Unidos (18%), Brasil (14%) y Argentina (13%).

Por último, otro aspecto a remarcar acerca de los derivados de soja es que, si bien se procesa mayor volumen en los mencionados países, en la actualidad éstos tienen una fuerte demanda interna que absorbe la mayor parte de la producción, a diferencia de lo que ocurre en nuestro país, con un perfil netamente exportador en el complejo sojero. Las exportaciones argentinas de aceite de soja representan un 49% del volumen total comercializado a nivel mundial, muy por encima del 9% de Brasil y Estados Unidos y del 1% de China. Por el lado de la harina/pellets de la oleaginosa, en la actual campaña Argentina daría cuenta del 41% del total exportado a nivel mundial, superando también a Brasil (25%) y Estados Unidos (19%). Pero esto no fue siempre así. Hacia principios de los ’80, Argentina apenas representaba el 2% del total de las exportaciones mundiales de aceite, mientras que EEUU acaparaba el 22% y Brasil el 22%. Una situación análoga es la que se observa en las exportaciones de harina/pellets de soja: hace cuatro décadas Argentina representaba sólo el 1% del total comercializado, y el gran grueso lo exportaba Estados unidos (40%) y, en menor medida, Brasil (19%).

En cuanto a la producción de cereales, el maíz ha avanzado de manera abrumadora como el segundo mayor cultivo en cuanto a producción internacional, sólo superado por la caña de azúcar. Entre 1982 y 2019 el tonelaje de granos amarillos producidos a nivel mundial pasó de casi 450 millones de toneladas a 1.150 millones de toneladas, lo cual representa un aumento del 156%, según datos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés).

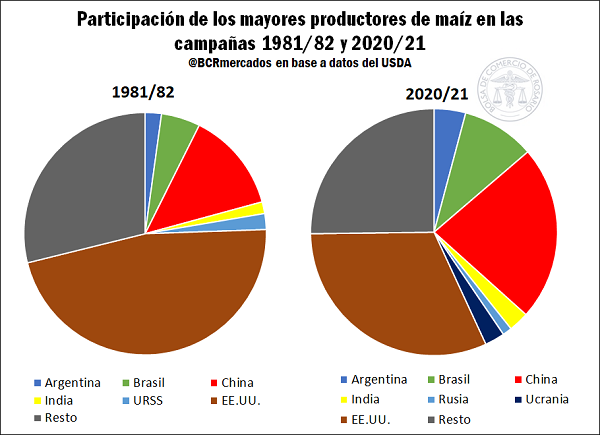

Los mayores productores de maíz a nivel internacional en mayo de 1982 (campaña 1981/82) eran Estados Unidos y China; lo cual se mantiene en la actualidad. No obstante, las participaciones sobre la producción mundial de ambas naciones han variado, principalmente la del país norteamericano, la cual pasó de representar el 47% del maíz mundial (206 millones de toneladas) en dicha campaña, al 32% (360 millones de toneladas) en el ciclo 2020/21, una caída en 15 puntos porcentuales. En sentido contrario, China pasó de producir el 15% del maíz mundial al inicio del período (59 millones de toneladas) a alcanzar una participación del 23% sobre el total (261 millones de toneladas).

En la campaña 1981/82, Brasil apareció como el tercer mayor productor mundial, similar posición en la que se encuentra hoy día. Sin embargo, su producción pasó de casi 23 Mt hace casi 39 años atrás, a 109 Mt para el ciclo 2020/21 y su participación evolucionó del 6% al 10% de la producción mundial. Argentina, pudo duplicar su participación en este período (de un 2% a un 4% entre las campañas citadas), mientras que su producción paso de 9,5 Mt a 47 Mt estimadas para el actual ciclo comercial.

MÁS INFORMACIÓN AGROPECUARIA CLIQUEÁ AQUí

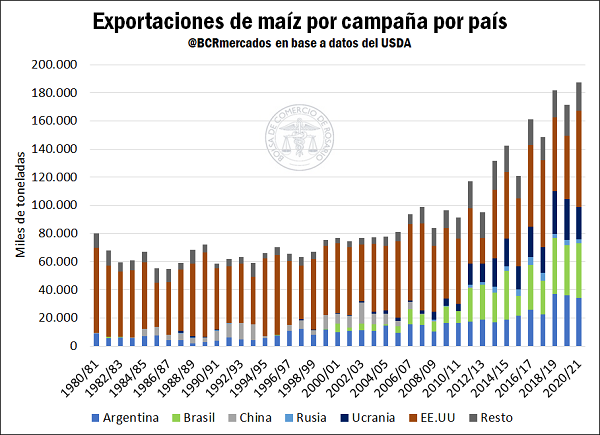

En cuanto al comercio internacional, si bien Estados Unidos ha sido históricamente el máximo exportador, su consumo interno ha ido aumentando año a año (en buena parte por la industria productora de etanol que absorbe este grano como insumo), las exportaciones norteamericanas han ido mermando en cuanto a participación, ya que a inicios de la década de los 80’s los envíos al exterior de este país representaban más del 70% del comercio internacional del maíz y, actualmente, la participación promedio de las últimas 5 campañas ha sido del 34%, con lo cual su papel dentro del comercio se ha disminuido.

Por otra parte, Argentina y Brasil han aumentado muy significativamente su rol dentro del comercio de este cereal, principalmente el último de estos países. En este sentido, el país carioca pasó de representar menos del 1% del comercio internacional con exportaciones menores al millón de toneladas a principios de la década de 1980 a significar el 20% de las exportaciones mundiales con cerca de 34 Mt en el promedio de las últimas 5 campañas. Por su parte, Argentina ha pasado de exportar cerca de 6 Mt a 31 Mt promedio para el último lustro. Este incremento llevó a nuestro país a representar el 18% de las toneladas comercializadas internacionalmente.

Por el lado de la demanda, en los primeros años de los 80’s las exportaciones encontraban destino entre varios países de la región europea, más específicamente aquellos que conformaban el EU-15, secundada por la ex URSS y poco más atrás Japón. Estas 3 regiones importaban en conjunto aproximadamente el 75% de las importaciones mundiales. Al llegar la campaña 2020/21, se espera que los principales compradores sean China, México, Japón, la Unión Europea y Vietnam, concentrando entre estos 5 destinos poco más del 46% del comercio internacional. Se debe destacar la caída en la concentración que ello devela, mientras que, además, se debe remarcar el gran incremento en el tonelaje comercializado que se ha presentado a lo largo de este tiempo.

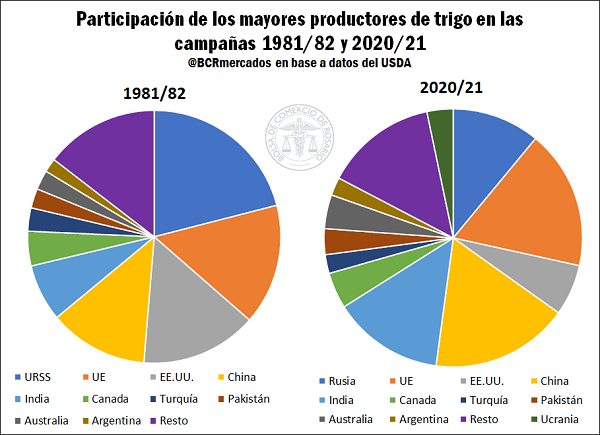

En cuanto al trigo, el USDA estima que la producción mundial ascenderá en esta campaña a las 776 millones de toneladas. Este registro se encuentra un 74% por encima de los registros que se tenían en la campaña de 1981/82. Si bien, el tonelaje representaría un incremento menor al que tuvo el maíz, la producción de este ciclo sería récord histórico para el trigo a nivel mundial. De esta generación, los principales productores son la Unión Europea, China, India, Rusia y EE.UU., mientras que los mayores exportadores del cereal en la campaña 2020/21, según las estimaciones del USDA, en orden de importancia serán: Rusia, la Unión Europea, Canadá, EE.UU. y Australia; a pesar de que hace casi 39 años los mayores exportadores eran EE.UU., Canadá, la Unión Europea, Australia y Argentina.

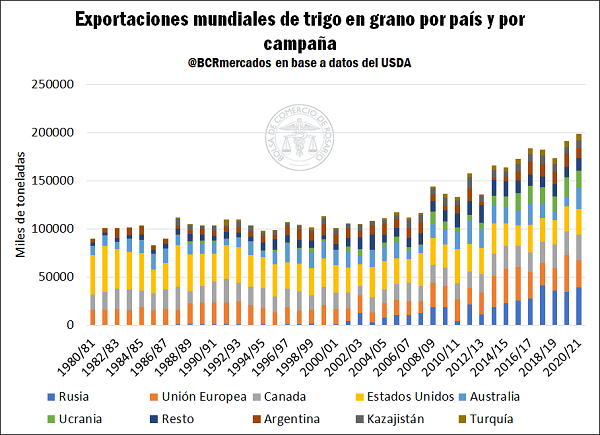

El desempeño del comercio internacional del trigo llevó a que los volúmenes por poco se duplicaran. El tonelaje en la campaña 1981/82 llegó a ubicarse en los 97 Mt, según datos del USDA, mientras que en el ciclo 2020/21 este mismo ente estimó que la campaña alcanzaría las 191 Mt.

La participación dentro de las exportaciones mundiales, nuevamente se vislumbra una merma en la proporción que representa EE.UU., cuando en el comienzo del período suponía el 46% de las exportaciones y a final del mismo se espera que registre el 13% del total comercializado. Por su parte, Rusia, que previamente integraba la URSS, abastece al mercado internacional con el 20% de los granos, cuando en el ciclo 1981/82, apenas representaba el 0,5% del comercio. Asimismo, Ucrania, también país ex URSS, otorgará el 8% del mercado. Por otra parte, la Unión Europea, logró mantener en el tiempo una elevada participación dentro de los exportadores de trigo, con un 16% del volumen hace 39 años, y con un estimado de 14% en la campaña actual. En sintonía con lo sucedido en el mercado del maíz, Argentina logró incrementar en los últimos años la porción del comercio internacional de trigo que representa, pasando del 3,6% al comienzo de la década de 1980, a un 5,8% estimado para este ciclo 2020/21.

En el lado de la demanda, se encuentran, por un lado, importadores históricos como el caso de Egipto, Brasil, China y Japón que mantuvieron una demanda firme a lo largo de todo el período e incluso, en los primeros dos casos, hoy en día importan más que al comienzo. Por otro lado, se presenta la enorme reversión de Rusia, que, de ser importador de 15 Mt en los primeros años de su formación como país, pasó a ser el mayor exportador de trigo a nivel mundial. Asimismo, debe destacarse el papel de países como Bangladesh, Indonesia, Filipinas y Argelia, que multiplicaron varias veces los tonelajes en estos 39 años.

Del análisis de la evolución de los mercados internacionales de granos, desde la publicación del primer ejemplar del informativo semanal hasta la actualidad, puede distinguirse una tendencia que es inequívocamente compartida por cada uno de estos commodities agrícolas, y ese es el salto incremental de las cantidades producidas y comercializadas en el mundo lo que permitió alimentar a una población mundial creciente y proveer de insumos a cadenas industriales alimenticias y la producción de biocombustibles alrededor del mundo.

Argentina hasta el año 2008 pudo incrementar su participación en la producción mundial de soja. Sin embargo, a partir de dicho año, el resto de los países supo aprovechar las mejoras tecnológicas y expandir la producción de la oleaginosa, reduciéndose la participación de nuestro país. Como contraparte, la industrialización ha tenido un fuerte desarrollo en estos últimos años siendo Argentina el principal proveedor mundial de subproductos como harina de soja y aceite, al mismo tiempo que ha logrado desarrollar una pujante industria de biodiesel. El perfil neto exportador del complejo soja contrasta con Estados Unidos y Brasil que consumen una mayor parte del mismo internamente volcando la oferta en la producción de carnes, tanto para el mercado doméstico como para la exportación. Viendo el recorrido de los demás países a lo largo de estos 40 años se evidenciaron políticas estables a largo plazo que apoyaron al sector permitiendo exportar a diferentes destinos y ganando nuevos mercados. El sector ganadero tiene un potencial enorme en la Argentina no sólo por el aporte de divisas necesarias sino también por los puestos de trabajos que podría generar el sector.

En el caso de los cereales, la Argentina ha dado un paso importante en los últimos 6 años mejorando su participación en la producción de maíz y trigo a nivel mundial. Aun así, mirando los últimos 40 años se ha perdido importancia relativa respecto a otros actores del mercado que ya se encontraban vigentes en su momento y nuevos actores del mercado como lo son Rusia y Ucrania. La producción argentina creció a un menor ritmo sin tener algún otro sector que haya superado al sector agroindustrial en materia de competitividad y exportaciones.

Las experiencias en el mercado mundial de granos muestra la importancia de tener políticas consistentes a largo plazo, una buena aplicación de políticas fiscales adecuadas, sistemas impositivos más progresivos y mecanismos tributarios menos distorsivos que permitan hacer crecer a la economía en el largo plazo, mejorando no solamente el PBI per cápita, el bienestar de sus habitantes, los ingresos de los sectores bajos y medios distribuyendo el crecimiento y el bienestar hacia todos los individuos de una nación.

Fuente: Federico Di Yenno – Alberto Lugones – Tomás Rodríguez Zurro – Emilce Terré – BCR

MÁS INFORMACIÓN AGROPECUARIA CLIQUEÁ AQUí