El precio de los granos gruesos no mostró una tendencia definida en la semana, ya que el mercado espera atento definiciones en torno a la política comercial entre EEUU y China, así como también la reanudación de publicaciones claves del Departamento de Agricultura de Estados Unidos. El balance global presta soporte, ya que no se espera una suba de tasas de interés en EEUU y se recortaría la producción sudamericana de soja y maíz.

El precio de los granos gruesos no mostró una tendencia definida en la semana, ya que el mercado espera atento definiciones en torno a la política comercial entre EEUU y China, así como también la reanudación de publicaciones claves del Departamento de Agricultura de Estados Unidos. El balance global presta soporte, ya que no se espera una suba de tasas de interés en EEUU y se recortaría la producción sudamericana de soja y maíz. Para un mejor entendimiento se desglosan los acontecimientos y los datos clave que impactan en el mercado de la soja y el maíz.

1 – La resolución de la Reserva Federal de los Estados Unidos (Fed) de no seguir aumentando las tasas de interés de referencia en el futuro cercano resultó un alivio para los mercados financieros lo que generó una nueva seguidilla de compras y un factor que ayuda a disipar el temor a un menor crecimiento global, algo que –de presentarse- afecta negativamente a los mercados de commodities y financieros por igual.

Un conjunto de factores se combinaron para aumentar la presión a la baja en el crecimiento de la economía de Estados Unidos, entre los que se destacan la desaceleración del crecimiento global, la guerra comercial con China, el desvanecimiento del apoyo del estímulo fiscal de 2018 (recortes de impuestos en EEUU), el reciente cierre parcial de la Administración Pública estadounidense y un mercado de valores que cayó abruptamente a fines de 2018. Frente a ello, la Fed (Reserva Federal) indicó en su último comunicado que no tiene prisa por reanudar el aumento de las tasas de referencia de la economía estadounidense, dejándolas sin cambios en el día miércoles 30. Apoyando esta visión, su Presidente Powell ha enfatizado que no hay un “curso preestablecido” para los futuros aumentos de tasas.

La percepción que Estados Unidos mantendrá en niveles relativamente más bajos su tasa de interés de referencia se percibe como una buena noticia para las perspectivas de crecimiento americano y, con ello, para evitar la desaceleración de la actividad económica global, dando aire a los mercados financieros y de commodities mundiales.

2 – Los granos gruesos, por su parte, todavía esperan los detalles de las conversaciones que se realizan entre funcionarios de China y Estados Unidos. Este último acontecimiento puso presión a las proyecciones de crecimiento de ambos países, algo que ya había remarcado el FMI en su último informe de enero. Una salida positiva al conflicto podría implicar una reanudación de las compras de soja de China a Estados Unidos ayudando también a aumentar las perspectivas de crecimiento en el mediano plazo.

El miércoles 30 de enero, funcionarios de alto rango de Estados Unidos y China iniciaron una ronda de conversaciones para empezar a resolver las profundas diferencias respecto a los alegatos de prácticas desleales de transferencia de tecnología y propiedad intelectual de China, buscando aliviar la guerra arancelaria. Los funcionarios de alto rango, encabezados por el viceprimer ministro chino Liu He y el representante de comercio de Estados Unidos (USTR, por sus siglas en inglés) Robert Lighthizer, se reunieron en la Casa Blanca, cuando sólo queda un mes antes de la fecha límite del 1 de marzo, donde Estados Unidos aumentaría las tarifas en productos chinos si no se llega un acuerdo entre ambos países. Los detalles de las conversaciones a puerta cerrada fueron escasos, y las declaraciones oficiales se consideran poco probables que se emitan antes de que concluyan el jueves. La reunión del miércoles es la primera que reúne funcionarios de alto nivel desde la reunión de Buenos Aires, en la cual, los líderes de las dos economías más grandes del mundo convocaron a una tregua de 90 días para tratar de resolver las diferencias comerciales mediante negociaciones. En la reunión se mostraron acompañando a Lighthizer en el lado estadounidense, el secretario del Tesoro Steven Mnuchin, el secretario de Comercio Wilbur Ross y los asesores de la Casa Blanca Larry Kudlow y Peter Navarro. El segundo día de negociaciones se realizó el jueves 31 de enero. En dicha reunión se supo a través de comentarios de funcionarios y del presidente Trump a la agencia Reuters que China ofreció al gobierno estadounidense la compra de 5 millones de toneladas de soja. Por parte de la delegación de China se afirmó que la reunión generó un “progreso importante” para la etapa actual de negociaciones. Al mismo tiempo, el presidente de Estados Unidos, Donald Trump, dijo el jueves que se reunirá con el presidente chino, Xi Jinping, para tratar de sellar un acuerdo comercial integral.

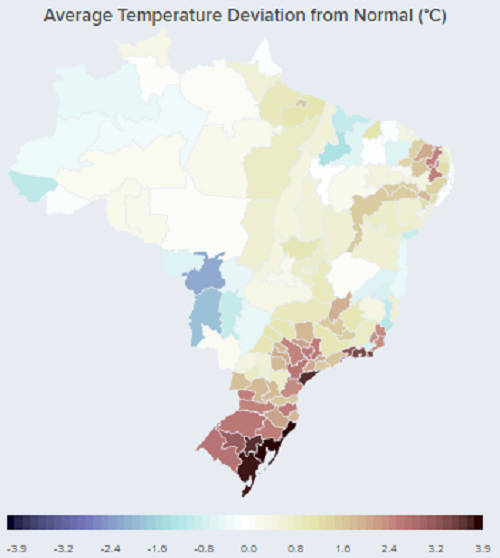

3 – Por último, el clima en Sudamérica a pesar de tomar un papel relegado en el balance de oferta y demanda global, presta de soporte al precio del maíz y la soja. En este sentido, Brasil ha tenido un clima con menores precipitaciones respecto a lo normal en este último mes lo que ha llevado a disminuir las proyecciones de producción. Aclarando el panorama, se espera que el informe de Oferta y Demanda del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) se publique el día viernes 8 de febrero.

La semana pasada trajo un clima mixto para los cultivos en diferentes regiones de Brasil. Temperaturas superiores a la media (1-4 C°) se observaron en las principales áreas de cultivo de maíz en el extremo sur de Brasil (Rio Grande do Sul), y prácticamente todas las demás áreas de cultivo principales observaron temperaturas de 1-3 C° por encima del promedio. Los totales semanales de precipitaciones también mostraron un patrón similar, con solo Rio Grande do Sul viendo excedentes (hasta 75 mm), y el resto del país viendo promedios por debajo del promedio (hasta 50 mm) para la semana, salvo el estado de Mato Grosso

La sequedad y el calor continúan afectando a la soja que se encuentra en la etapa de llenado de la vaina, pero han permitido que las cosechas se aceleren en las partes centrales del Sur. La agencia estatal DERAL de Paraná informó que la cosechas de soja en dicho Estado presenta un avance del 20% al 28 de enero, muy por encima del promedio. Más al norte, en Mato Grosso do Sul, la agencia estatal FAMASUL reportó un avance de cosecha del 14% el 28 de enero, mientras que en Mato Grosso, la asociación de agricultores IMEA informó un avance del 25% al 28 de enero, dos veces el ritmo de la temporada pasada.

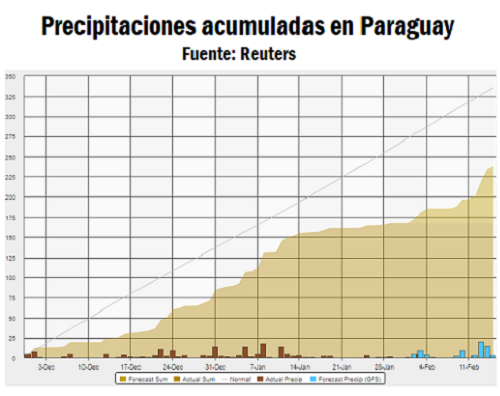

Como se ve en la imagen adjunta, las precipitaciones en Paraguay también se han ubicado muy por debajo de lo normal en la última semana. Según datos de Reuters, las continuas disminuciones en la densidad de vegetación promedio derivadas de las imágenes satelitales reducen la estimación de producción de soja de Paraguay 2018/19 a 8,4 [en un rango entre 7,0–10,0] millones de toneladas. El USDA en su último informe WASDE (11 de diciembre) y la Asociación de Productores de Soja de Paraguay (CAPECO, enero de 2019) mantuvieron la producción de la campaña 2018/19 en 9,8 y 9,5 millones de toneladas. Después de un comienzo positivo del año, la última semana ha traído sequedad continua a las áreas agrícolas centrales del este de Paraguay. Las provincias centrales como Alto Paraná y Canindeyú recibieron hasta 25 mm por debajo de la precipitación promedio, mientras que la densidad de la vegetación, como lo indican las imágenes satelitales más recientes, continúa indicando un descenso significativo en las proyecciones de rendimiento a principios de la temporada.

4 – Actividad del mercado de soja y el maíz en Argentina

El panorama de la soja a nivel internacional, con la guerra comercial entre China y Estados Unidos, que aún no tiene definición no ha impactado significativamente en los negocios de exportación de la oleaginosa en Argentina. Al 1 de febrero, las ventas de exportación de poroto de soja para la nueva campaña (18/19) alcanzan 390 mil toneladas, siendo el valor más alto desde la campaña 11/12. Respecto a la soja 17/18, las exportaciones del poroto sin procesar cerrarían la campaña en aproximadamente 4 Mt, ya que para entre los meses de septiembre y noviembre la variación de este valor es casi nulo según se deprende de la dinámica de negocios de exportación que se reportan a través de las DJVE.

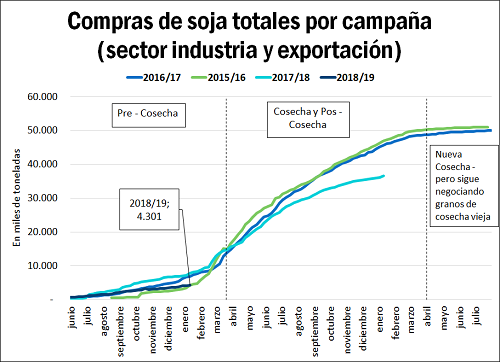

Respecto a los forwards a cosecha cerrados por el sector exportador y la industria, ya alcanzan al 23 de enero 4,3 Mt. Este valor se encuentra por debajo de años anteriores, pero si se compara el ratio de stock comercializado contra la producción esperada se encuentran en valores similares, alrededor del 10 % de la producción esperada.

En la semana, se notó en el recinto de operaciones de la BCR una mayor disponibilidad de las fábricas para entrega inmediata de soja, mientras que en semanas anteriores sólo se daban valores abiertos por soja con entrega diferida. El volumen, en un período en que prácticamente no hay stock de la cosecha anterior, sigue siendo discreto. Los valores abiertos en la semana se ubicaron en torno a los $ 9.200 y $ 9.400 pesos la tonelada, mientras que por ciertos lotes hubo mejoras según el volumen. El mismo volumen discreto se observó en la semana por la soja con entrega en la primer quincena de marzo, donde el valor abierto osciló entre US$ 248/t y US$ 250/t. El valor por la oleaginosa fijada por la Cámara Arbitral de Cereales de la BCR el día jueves 31 fue de $ 9.350 pesos la tonelada apenas $ 20/t por encima del jueves anterior, en dólares el valor también tuvo un variación pequeña de casi US$ 1/t, equivalente a US$ 251,68/t por la entrega del disponible.

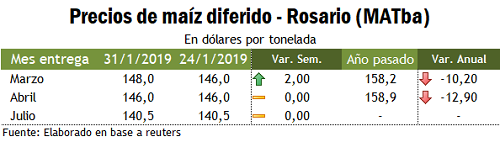

A medida que nos acercamos al grueso de la cosecha de los primeros lotes sembrados, los negocios de exportación de maíz empiezan a tomar importancia, algo que comúnmente se presenta en todas las campañas. El mejor estado del cereal en esta campaña podría condicionar los negocios a cosecha, sumándose también los mejores valores por los forwards de maíz para el período marzo, abril y mayo que llegaron a negociarse hasta US$ 150/t, un valor que según fuentes del mercado alcanza niveles satisfactorios, en términos relativos, para negociar la entrega del maíz. En el recinto de la BCR, el volumen negociado se repartió en los segmentos de entrega contractual y diferida por igual. En materia de precios, el valor fijado por la Cámara Arbitral de Cereales de la BCR para el día jueves 31 de enero fue de $ 5.580/t casi sin variación en la semana, medido tanto en pesos como en dólares. Los futuros de MATba, cerraron la semana sin cambios salvo el futuro con entrega marzo en Rosario que sumó US$ 2/t ajustando el día jueves a US$ 148/t.

Fuente: Federico Di Yenno-Emilse Terré BCR

Más información agropecuaria cliqueá aquí