Con el FOB argentino como el más competitivo del mundo, la campaña 2025/26 de maíz acelera la comercialización anticipada y marca máximos históricos en fijación de precios. La soja frena en el físico, pero bate récords en futuros, mientras el clima vuelve a ser el gran factor de riesgo.

Maíz 2025/26: el negocio se activa antes de tiempo y sorprende al mercado

El mercado granario ingresó en una fase de fuerte reacomodamiento y el maíz de la próxima campaña se convirtió en el protagonista absoluto. Aun sin haber comenzado la siembra, la 2025/26 muestra un ritmo de comercialización inédito, impulsado por una combinación clave: precios FOB altamente competitivos y un escenario internacional ajustado en oferta.

La reacción fue inmediata. Productores y exportadores aceleraron los contratos anticipados y la cobertura de precios alcanzó niveles que no se observaban desde hace varios años, consolidando al maíz como la principal herramienta comercial del momento.

Estados Unidos domina hoy, pero Argentina toma la posta desde marzo

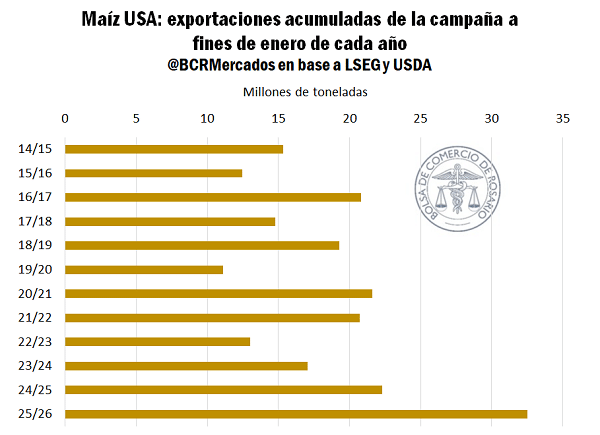

En el corto plazo, Estados Unidos sigue liderando las exportaciones globales. Con una cosecha récord superior a 430 millones de toneladas, ya despachó más de 32 Mt, superando ampliamente los registros del ciclo anterior.

Brasil, en tanto, prácticamente quedó fuera del mercado hasta la llegada de la safrinha, mientras que Ucrania continúa condicionada por el conflicto en el Mar Negro. Este combo posicionó al Golfo de México como el origen más competitivo, potenciado además por un dólar en mínimos de cuatro años.

Sin embargo, el liderazgo tiene fecha de vencimiento. Desde marzo, el maíz argentino pasa a ser el más atractivo del mercado internacional, con valores FOB entre 6 y 8 dólares por tonelada por debajo del estadounidense, lo que lo ubica como la principal referencia entre marzo y mayo.

Maíz 2024/25: ventas lentas y mucho grano sin precio

En la campaña actual, el panorama es distinto. La comercialización del maíz 2024/25 avanza con más cautela: se llevan comprometidas unas 35 Mt, lo que representa cerca del 70% de la producción estimada.

Aún quedarían alrededor de 7 Mt sin contrato, triplicando el remanente del año pasado. Todo esto ocurre pese a que los precios en Rosario se mantuvieron entre US$ 188 y US$ 200, por encima del poder teórico de compra de la exportación.

La cercanía del nuevo ciclo vuelve a poner bajo presión la logística y la capacidad de almacenamiento, dos variables que empiezan a pesar en las decisiones comerciales.

Te puede interesar

- Pronóstico de lluvias hasta el 9 de febrero

Cómo fijar pisos de precio en granos y proteger los márgenes en un mercado que no reacciona

Preocupación en el campo por la situación financiera de una cerealera

Leche en récord, tambos en rojo: producir más ya no alcanza para cubrir los costos

Campaña 2025/26: máximos de cuatro años en ventas anticipadas

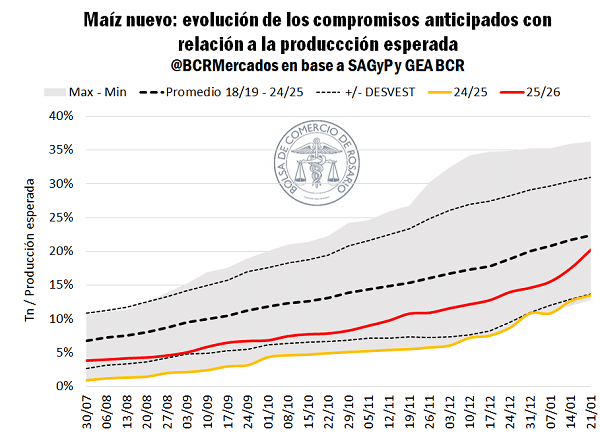

La verdadera sorpresa está en el maíz nuevo. La 2025/26 ya acumula compromisos por unas 12 Mt, el mayor volumen para esta altura en cuatro campañas y casi el doble que el año pasado.

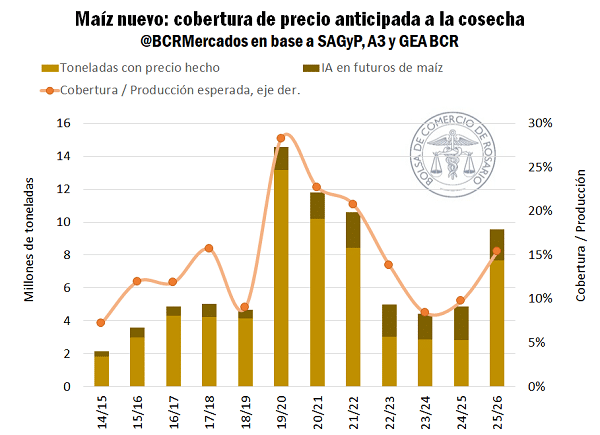

Solo en las últimas tres semanas se sumaron 3,5 Mt en nuevos contratos, un registro que no tiene precedentes en al menos 14 años. En paralelo, la fijación de precios también explotó: cerca de 10 Mt ya tienen cobertura, duplicando el promedio reciente.

La explicación vuelve a estar afuera. Con Brasil fuera del mercado y Estados Unidos entrando en la segunda mitad de su campaña, Argentina se transformó en la pieza clave del abastecimiento global de corto plazo.

Clima: la variable que todavía inquieta

Pese al fuerte dinamismo comercial, el mercado sigue de cerca el clima. El mapa comenzó a mostrar áreas en condición regular, especialmente en el norte de Santa Fe y el oeste de Córdoba, justo en pleno período crítico de los maíces tempranos.

Si bien existe un piso productivo que aporta algo de tranquilidad, la evolución de las lluvias será determinante para sostener precios y ritmo de negocios en las próximas semanas.

Soja: cautela en el físico, pero furor en futuros

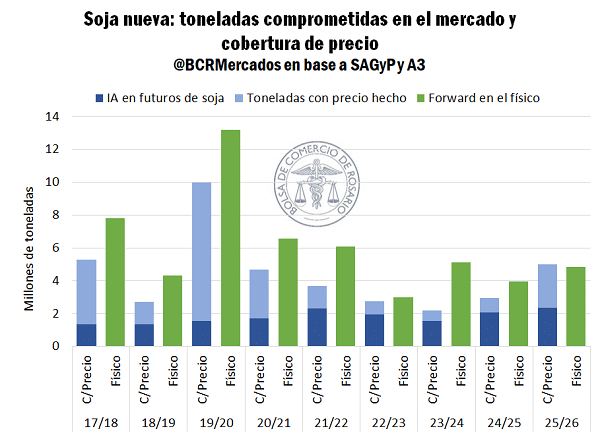

En soja, el comportamiento es más conservador. Las ventas anticipadas de la 2025/26 rondan las 4,8 Mt, cerca del 10% de la producción proyectada, en línea con el promedio histórico.

La novedad aparece en el mercado financiero: el interés abierto en futuros de soja nueva alcanzó un máximo histórico. Por primera vez desde la campaña 2017/18, las toneladas con precio vía futuros superan a las operadas por forwards.

El clima vuelve a jugar su carta. La falta de lluvias y el calor generan estrés en lotes del sur bonaerense, oeste de Córdoba, La Pampa y Entre Ríos, manteniendo la incertidumbre productiva.

Brasil acelera cosecha y mantiene la atención del mercado

En Brasil, la recolección ya cubre el 6,6% del área, el doble que el año pasado. Mato Grosso lidera con casi 20%, seguido por Minas Gerais y Paraná.

Si bien CONAB ajustó levemente a la baja su estimación, el volumen sigue siendo récord. El único foco de preocupación aparece en Rio Grande do Sul, donde el clima seco podría afectar los rindes.

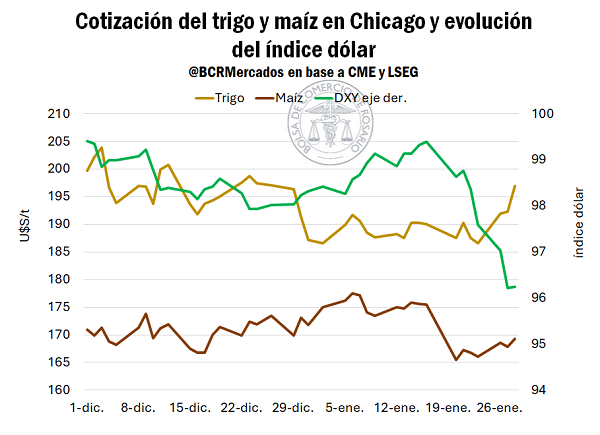

Trigo: heladas y dólar débil reactivan Chicago

El trigo volvió a encontrar soporte en el clima. Las heladas en Estados Unidos, Rusia y Ucrania encendieron alertas, especialmente con un 42% del trigo de invierno estadounidense bajo condiciones de sequía.

Sin daños confirmados, el mercado reaccionó igual: Chicago subió 5% en la semana y entró en fase de “mercado climático”, con mayor volatilidad.

A esto se suma un dólar débil, que mejora la competitividad de los commodities y refuerza el sostén de precios a nivel global. El combo clima + tipo de cambio volvió a instalar a los granos en el centro de la escena.

Fuente: FBCR