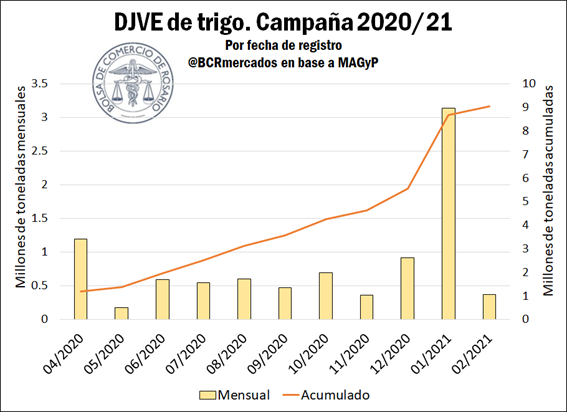

El 2021 comenzó el mes de enero con un récord mensual en el volumen de DJVE de trigo 2020/21 con más de 3 Mt, en tanto que en lo que va de febrero hasta el día 22 se llevan anotadas casi 370.000 t del cereal, totalizando así ventas al exterior por 9,05 Mt actualmente. Con ello, el 90% del saldo exportable estimado para la campaña en curso ya se encuentra comprometido.

Por otro lado, si se contemplan los primeros tres meses del actual ciclo comercial se estiman exportaciones hasta fin de mes por casi 5 Mt, representando el 50% de la proyección de oferta exportable de trigo (10 Mt). No obstante, es importante recalcar que en el último informe mensual del Ministerio de Agricultura, Ganadería y Pesca (MAGyP), se modificó la estimación de producción de trigo hasta las 17,6 Mt, es decir, 400 mil toneladas más que lo estipulado en el mes de enero. Ello podría brindar una mayor holgura al abastecimiento interno y un balance menos ajustado para aprovechar los altos precios del grano en los mercados externos.

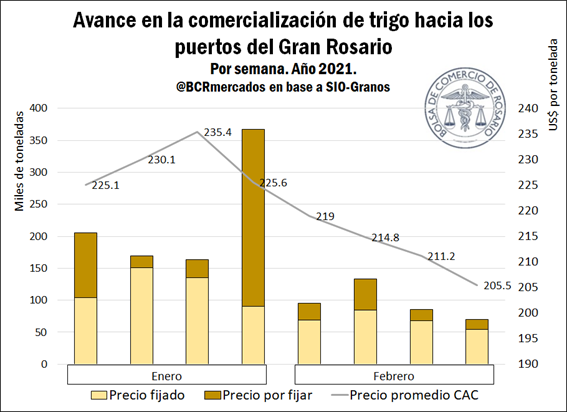

En cuanto al avance en la comercialización de trigo con destino a los puertos del Gran Rosario, también el mes de enero mostró un gran dinamismo en la concreción de negocios y una cierta desaceleración en lo que va del segundo mes del año. De las casi 900.000 t concertadas el mes pasado, al 25 de febrero se llevan comercializadas cerca de 400.000 t.

Esto se observa en un contexto de considerables caídas en los precios disponibles del cereal desde finales de enero, según datos publicados por la Cámara Arbitral de Cereales de Rosario. En el caso del trigo, tras alcanzar un precio promedio de US$ 235,4/t en la tercera semana de enero, actualmente dicho valor se ubica en US$ 205,5/t, lo cual representa una caída de casi US$ 30/t o el 13% en términos porcentuales.

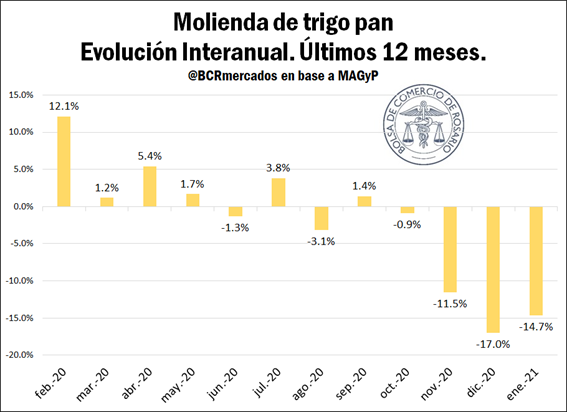

Por otro lado, preocupa el avance en la industrialización de trigo del nuevo ciclo comercial, con importantes mermas en la molienda desde el mes de noviembre. En este punto, es importante recalcar que si bien la campaña 2020/21 comenzó oficialmente en diciembre pasado, en el mes de noviembre empieza a comercializarse el cereal nuevo que se cosecha tempranamente en el norte del país.

MÁS INFORMACIÓN AGROPECUARIA CLIQUEÁ AQUí

En este sentido, luego de un 2020 con pocas oscilaciones en los niveles de molienda acumulados, la industrialización y producción de harina ha caído con fuerza desde noviembre (↓ 11,5%), profundizando la baja en diciembre (↓ 17%). En enero, si bien la caída interanual es menor, sigue siendo una merma considerable del 14,7%. Según fuentes del sector, entre los factores que pueden relacionarse con el menor procesamiento de trigo se encuentran, por un lado, cierta desinversión en los stocks de harina, principalmente del sector panadero, de la mano de una fuerte caída de la demanda gastronómica. Por otro lado, desde marzo del año pasado no se han actualizado los precios máximos de la harina de trigo lo cual podría estar desincentiva la inversión en el sector.

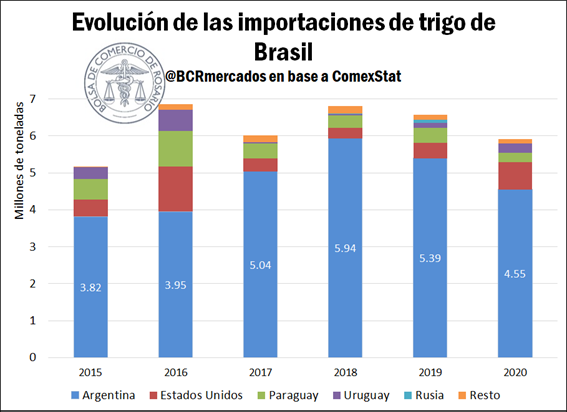

Argentina redujo sus ventas de trigo a Brasil en 2020, aunque mejoran las perspectivas para 2021

En 2020, Brasil importó cerca de 6,16 millones de toneladas de trigo, de las cuales 4,55 Mt provinieron de la Argentina. Así, Argentina representó casi el 74% de las importaciones totales de Brasil en dicho producto, con una caída de 8 p.p. si lo comparamos con el año 2019 cuando el market share ascendió al 82%.

En este sentido, si bien las importaciones totales de trigo de Brasil cayeron un 6,3% en 2020, las compras a Argentina disminuyeron más de un 15%. De esta forma, el menor comercio del trigo argentino hacia Brasil fue compensado por alzas en las compras del grano proveniente de Estados Unidos y Uruguay, con un incremento anual del 72% y 80% respectivamente.

La baja de comercialización tiene su correlato principalmente en una menor oferta de trigo argentino más que en una baja demanda brasilera. Las exportaciones totales de trigo y subproductos bajaron un 5,7% en 2020 respecto a 2019 de acuerdo con el INDEC.

No obstante, se esperan un mejor 2021, ya que desde las cadenas de comercialización estiman incrementar las exportaciones a nuestro vecino país a cerca de 5,5 Mt de toneladas, por encima de los despachos del 2020 y en volúmenes cercanos a los del 2018 y 2019.

Menores stocks de trigo en el mundo impulsan los precios internacionales

Si bien el USDA proyecta subas en la producción de trigo, se espera que el consumo aumente en mayor proporción, con China como gran motor de crecimiento. El gigante asiático espera un uso para alimentación animal y residual de trigo de cerca de 30 Mt para este año, casi 10 Mt más que el año pasado, en tanto que sus importaciones crecerían a alrededor de 10 Mt, el nivel más alto en más de 25 años.

Es menester recordar que China posee cerca de la mitad de los stocks mundiales de trigo. En este sentido, se espera terminar la campaña 2020/21 con cerca de 304 Mt en stock, un recorte de 9 Mt respecto de la última proyección. De esta manera, la presión sobre los granos almacenados no hace más que apuntalar los precios internacionales.

Otro importante almacenador del grano es la India, que poseía en torno al 10% de los stocks mundiales de trigo. Sin embargo, ha tenido que echar mano de ellos en pos de alimentar a su enorme población en el marco de la crisis económica mundial por el coronavirus, lo que también actúa como soporte para los precios internacionales. En este marco, los precios han subido desde US$ 234/t hasta US$ 250 desde que se conocieron estos datos de bajos stocks, a partir de la publicación del informe WASDE del USDA.

Las limitantes potenciales de las alzas pueden encontrarse en una reducción del ritmo de ventas estadounidenses como se han visto en los últimos días, generando bajas en los precios. Además, se esperan más exportaciones desde Europa y Kazajistán. Para este último país, se esperan subas en su producción de cerca de 1,76 Mt. Kazajistán espera además una fuerte demanda de países de Asia central y está realizando gestiones para ampliar su comercio con Egipto, buscando ingresar con más fuerza a África. El país de los faraones busca depender menos del trigo proveniente de Rusia frente a las últimas medidas tomadas por esta última, que suponen un recorte al volumen exportable.

Fuente: Guido D’Angelo – Bruno Ferrari BCR