Sector Bovino

El grupo de cadenas agroalimentarias (CAA) cuya evolución histórica será expuesto representa a importantes sectores productivos de Argentina. El sector bovino, porcino y avícola son importantes generadores de Valor Agregado a nivel nacional. En este sentido, estas 3 cadenas generan, en sumatoria, el 2,1% del PBI en términos de valor agregado y, por otro lado, aportan el 28% del Valor Bruto de Producción de las 31 Cadenas Agroalimentarias Argentinas.

El sector bovino es el de mayor importancia dentro de la selección efectuada y el segundo considerando a todas las CAA, sólo por detrás de la soja.

Es claro el estancamiento productivo cuando la producción total de leche en millones de litros es aproximadamente el mismo valor habiendo transcurrido 20 años entre un año y el otro. El panorama es más claro aún si se realiza una comparación con otros países. Según datos brindados por el Observatorio de la Cadena Láctea Argentina (OCLA), en el período 2000-2016, países limítrofes como lo son Uruguay, Brasil y Chile, crecieron todos más de un 40% en cantidad de litros, incluso Chile llegando a crecer más del 70%.

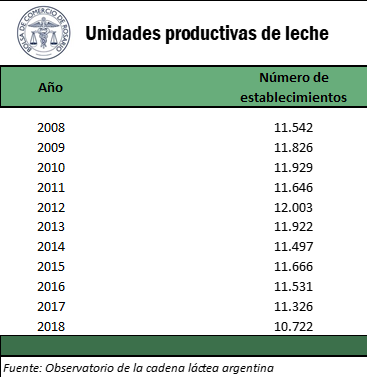

El sector lácteo nacional orienta aproximadamente el 80% de su producción al consumo interno y 20% a exportaciones. Por ello, el consumo doméstico (determinado en gran parte por el nivel de ingreso nacional) y la demanda externa son dos de los principales determinantes de la producción en el país, además del precio de los lácteos que determina la rentabilidad tambera. En este sentido, la cantidad de unidades productivas de leche en Argentina evidencia un retroceso entre el inicio y el final del período estudiado. En 2008, 11.542 establecimientos producían leche en Argentina para contabilizar en 2018 los 10.722 establecimientos. Pero dentro de este período existió una tendencia alcista a hasta el año 2012 donde se alcanzaron los 12.003 establecimientos. En dicho año se dio un quiebre en el sector lácteo nacional y desde entonces el número de unidades productivas no ha dejado de descender hasta el año 2018.

La producción de leche a nivel nacional, según datos del año 2017, está distribuida geográficamente en 3 provincias principalmente, Córdoba (37%), Santa Fe (32%) y Buenos Aires (25%). Su sumatoria da una participación del 94% del total a nivel país. Por otro lado, de 11.326 tambos existentes en ese mismo año, el 35,1% estaban ubicados en la provincia de Santa Fe, 30% en Córdoba, 22,1% en Buenos Aires y 7,6% en Entre Ríos. Con estos datos podemos concluir que la escala de producción en la provincia de Córdoba es la mayor a nivel nacional, puesto que la relación entre su participación y el número de establecimientos productivos es el mayor de todo el país.

Consumo interno

En cuanto al consumo interno, se estima que el promedio para todo el período (2008-2019) es equivalente a 200 litros de leche por año aproximadamente. En el año 2019 se registra una fuerte reducción en las cantidades consumidas por los habitantes del país (caída del 5.9% con respecto al año anterior y del 12.8% con respecto al año 2008).

Dentro de las estimaciones del consumo interno puede notarse un cierto reflejo de lo ocurrido con el número de establecimientos productivos. A partir de los 214 litros de leche per cápita por año del año 2012, el consumo cae por debajo de los 200 litros y, con la excepción del 2015, los valores no logran superar dicho registro.

Exportaciones e importaciones

En el caso del sector externo, las exportaciones han sufrido una reducción de aproximadamente el 20% en cantidades de toneladas y de un 32% en cantidades de dólares ingresados al país. Por el lado de las importaciones, el volumen ha variado mucho de año a año, pero podríamos afirmar que comenzó y cerró el período analizado (2008-2017) con sólo un 3,2% de aumento. Pero las importaciones finales serían mayores en un 9,95% al volumen promedio importado en estos diez años (13.992 toneladas). Además de ello, importar 15.384 toneladas en el año 2017 significó un desembolso 25% mayor que lo gastado en 2008 para importar 14.901 toneladas de productos lácteos.

Por último, cabe destacar que esta cadena agroalimentaria es estructuralmente superavitaria en cuanto a su balanza comercial. Las importaciones representan menos del 10% de las toneladas exportadas. El mismo resultado puede apreciarse en cuanto a los ingresos/egresos de dólares por transacciones con el exterior. Por tales razones, podemos afirmar que el sector es un generador neto de divisas para el país.

Fuente: Patricia Bergero – Alberto Lugones BCR