Con bajas generales para los precios de los granos transcurrió la semana en la Bolsa de Chicago, donde se combinaron toma de ganancias de los fondos de inversión; un informe mensual del USDA sin los cambios esperados por los operadores, y un clima más favorable para suelos y cultivos. Pero pese a las bajas, que en el caso de la soja y del maíz superaron el 1%, los fundamentos que posibilitaron que ambos granos se negocien en los niveles más altos de los últimos siete años siguen aún vigentes –magras existencias finales y activa participación de la demanda china– y presionarán sobre el mercado según resulten las condiciones climáticas para la siembra, el desarrollo de las plantas y la cosecha 2021/2022. En el caso del trigo, que registró quitas mayores al 2,2% en Chicago y al 3,6% en Kansas, la posibilidad de que el clima se mantenga húmedo sobre las Grandes Planicies y que el tiempo sea favorable para los cultivos europeos mantienen latente la chance de nuevas bajas.

Indicadores exógenos que impactan sobre los precios

| Viernes 12 | Viernes 5 | Variación en % | |

| Petróleo | 65,61 | 65,70 | -0,14 |

| Dólar/Euro | 1,1958 | 1,1892 | +0,55 |

| Real/Dólar | 5,5571 | 5,6810 | -2,18 |

| Peso/Dólar* | 90,65 | 90,17 | +0,53 |

* Tipo de cambio Comprador (cotización divisa) del Banco Nación.

SOJA

La soja disponible terminó la semana sin cambios en el mercado doméstico, dado que las propuestas de los compradores se mantuvieron en 330 dólares por tonelada para la zona del Gran Rosario, valor que por acción de la devaluación del peso implicó un tránsito de 29.756 a 29.915 dólares por tonelada, un nivel que se alejó aún más del FAS teórico, como se verá a continuación.

Para el viernes el FAS teórico de la soja fue calculado por el Ministerio de Agricultura de la Nación en $ 31.448, mientras que para el inicio de la nueva semana comercial fue fijado en 31.592 pesos. En el cierre de semana, la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 361,70 dólares por tonelada, equivalentes a 32.795 pesos. El valor FOB del poroto de soja en los puertos argentinos pasó de 532 a 522 dólares por tonelada; el del aceite, de 1185 a 1260 dólares, y el de la harina, de 445 a 425 dólares por tonelada, según los datos publicados por Agricultura. En el Golfo de México la variación semanal del FOB del poroto de soja fue de 556,61 a 548,62 dólares por tonelada.

La soja de la próxima cosecha para las entregas diferidas hacia abril y mayo mejoró de 330/334 a 333/336 dólares por tonelada para el Gran Rosario, pero se mantuvo estables para Bahía Blanca y para Necochea, en 325 dólares por tonelada.

El en Matba Rofex el balance de la semana fue levemente alcista para la soja, con ajustes para las posiciones marzo y mayo que crecieron un 0,30 y un 0,69%, tras pasar de 331 a 332 y de 333,70 a 336 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 10 de marzo y el 14 de abril deben salir desde el Gran Rosario 1.634.211 toneladas de harina y 339.470 toneladas de aceite. No hay salidas previstas desde el resto de los puertos.

Acerca de los cultivos, el miércoles la BCR advirtió que la posibilidad de obtener 49 millones de toneladas de soja previstos el mes pasado quedó descartada. “El ciclo de la soja volvió a sufrir un revés en las condiciones climáticas y a partir de febrero afrontó condiciones extremadamente secas. Con suelos que se han quedado sin reservas para la soja de segunda, es éste el cultivo más afectado. Se estima que por la falta de agua se perderán 850.000 hectáreas, que, en gran parte, se trata de cuadros de sojas de segunda. Tras el crecimiento del área triguera, la soja de segunda ocupa este año casi 5,3 millones de hectáreas, o sea el 31% del total de la oleaginosa, de 17,2 millones de hectáreas. Por eso, la caída de rindes se hace sentir sobre los promedios, sobre todo en la franja este de Argentina ya que en buena parte de la región pampeana se estima que los rindes en soja de segunda podrían testear el rango de 15 a 25 quintales por hectárea. Con este nuevo panorama, el rinde nacional promediaría 27,5 quintales por hectárea, 1,7 quintales menos que en el informe anterior. Por lo tanto, la producción de soja se estima en 45 millones de toneladas”, estimó la entidad. Agregó que Santa Fe, Buenos Aires, Entre Ríos y La Pampa serán las provincias donde más caerán los rindes.

Un día después, la Bolsa de Cereales de Buenos Aires (BCBA) redujo de 46 a 44 millones de toneladas su previsión sobre la cosecha de soja 2020/2021. “Luego de una nueva semana sin lluvias se agrava la condición del cultivo. El saldo negativo de las precipitaciones durante febrero, junto con las elevadas temperaturas durante pleno llenado de granos en cuadros de primera, causaron pérdidas irreversibles sobre los rindes esperados en las principales zonas productivas. De forma similar, la soja de segunda, actualmente transitando estadios críticos, no solo prevé rindes por debajo a los promedios históricos, sino también pérdidas de superficie por encima de la media, siendo el Norte de La Pampa-Oeste de Buenos Aires, el Centro-Este de Entre Ríos y el Núcleo Sur las zonas más comprometidas. Por esto, sin pronósticos alentadores en el corto plazo, la proyección de producción se reduce a 44 millones de toneladas, pero dicha estimación se encuentra aún sujeta a la evolución de los rindes una vez iniciada la recolección del cultivo”, explicó la entidad.

El martes, en su informe mensual, el USDA redujo de 48 a 47,50 millones de toneladas su estimación para la cosecha de soja. En materia de exportaciones, mantuvo en 7 millones las ventas de poroto de soja, pero elevó de 26,70 a 27,40 millones las exportaciones de harina y de 5,75 a 6 millones de toneladas las de aceite de soja.

MÁS INFORMACIÓN AGROPECUARIA CLIQUEÁ AQUí

Luego de cuatro semanas alcistas consecutivas, la soja cerró el segmento comercial con leves bajas en la Bolsa de Chicago, donde las posiciones mayo y julio resignaron un 1,17 y un 0,80%, al variar de 525,43 a 519,28 y de 519,46 a 515,33 dólares por tonelada. En la semana en la que el USDA publicó su nuevo informe mensual, la ausencia de cambios sobre las cifras estadounidenses; la toma de ganancias de los fondos de inversión especuladores, y la posibilidad de que la cosecha de Brasil resulte superior a las previsiones anteriores, pese a la lluvia que sigue demorando la cosecha, fueron los principales factores bajistas para las cotizaciones.

En orden cronológico, el martes el USDA mantuvo sin cambios las variables comerciales estadounidenses, es decir, existencias iniciales en 14,28 millones de toneladas; cosecha, en 112,55 millones; importaciones, en 950.000 toneladas; molienda, en 59,87 millones; uso total, en 63,29 millones; exportaciones, en 61,24 millones, y stock final, en 3,25 millones, por encima de los 3,18 millones previstos por el mercado.

El volumen previsto como remanente para la próxima campaña continúa siendo el más bajo desde el ciclo 2013/2014, es decir que la estrechez entre la oferta y la demanda no se modificó. Sin embargo, como los mercados de futuros se mueven en torno de expectativas, el hecho de que el USDA no fuera con sus cifras en la dirección esperada por los operadores habilitó una toma de ganancias de los fondos, particularmente en la rueda del miércoles.

Más allá de un repunte muy parcial el jueves, el informe mensual de la Conab también debilitó los precios de la soja. En efecto, el organismo elevó de 133,82 a 135,13 millones de toneladas su estimación sobre la producción brasileña 2020/2021 y de 85,60 a 86,10 millones el cálculo sobre las exportaciones. Ambas cifras superaron las publicadas por el USDA el martes, de 134 –elevó su proyección desde los 133 millones de febrero– y de 85 millones de toneladas, respectivamente.

Mientras tanto, las tareas de recolección siguen atrasadas en Brasil por los excesos de humedad que complican la logística y que –más allá de las cifras de la Conab– mantienen latente el riesgo de pérdidas de volumen y de calidad. En ese sentido, el viernes Safras & Mercado relevó el avance de la cosecha sobre el 45,7% del área apta, por encima del 34,2% de la semana anterior, pero con una demora interanual de 13,2 puntos y con un atraso de 8,8 puntos frente al promedio histórico. En Mato Grosso la recolección progresó sobre el 80% de la superficie apta, contra el 97% de 2020 y el 88,2% promedio.

Por último, en su informe semanal sobre las exportaciones estadounidenses el USDA relevó el jueves que entre el 26 de febrero y el 4 de marzo se comercializaron 350.600 toneladas de poroto de soja, por encima de las 334.000 toneladas del reporte anterior y levemente por encima del rango previsto por los privados, que fue de 200.000 a 350.000 toneladas. Así, al 4 del mes actual ya estaba comprometido el 98,68% del saldo exportable 2020/2021, proyectado por el organismo en 61,24 millones de toneladas.

MAÍZ

MAÍZ

El avance de la cosecha de maíz sigue influyendo sobre el Gran Rosario, donde el cereal cerró la semana con saldo negativo, al descender las ofertas de los exportadores de 193 a 190 dólares por tonelada (de 17.403 a 17.224 pesos). Sin cambios concluyó la semana en Bahía Blanca y en Necochea, donde las propuestas de los compradores se mantuvieron en 210 dólares por tonelada, nivel que en pesos implicó por la devaluación de la moneda local un paso de 18.936 a 19.037 pesos. En todos los casos, los valores propuestos quedaron por encima del FAS teórico.

Para el viernes el FAS teórico del maíz fue calculado por Agricultura en $ 16.971, mientras que para el inicio de la nueva semana comercial fue fijado en 16.984 pesos. El valor FOB del maíz en los puertos argentinos pasó de 238 a 232 dólares por tonelada, según lo publicado por Agricultura. En el Golfo de México, el FOB del cereal pasó 249,01 a 244,48 dólares por tonelada.

Por el maíz para las entregas diferidas a abril las ofertas retrocedieron de 197 a 195 dólares por tonelada para el Gran Rosario y de 215 a 210 dólares para Bahía Blanca, pero se mantuvieron estables en Necochea, en 210 dólares por tonelada.

El saldo semanal fue negativo para el maíz en el Matba Rofex, donde los ajustes de las posiciones marzo y mayo perdieron un 1,52 y un 1,80%, tras variar de 198 a 195 y de 198,80 a 196,20 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 10 de marzo y el 14 de abril deben salir desde el Gran Rosario 1.341.870 toneladas de maíz; desde Bahía Blanca, 354.031 toneladas; desde Necochea, 38.850 toneladas, y desde otros puertos, 33.000 toneladas.

En cuanto a los cultivos, y en contraste con lo ofrecido en el reporte de soja, el miércoles la BCR mantuvo su estimación de cosecha de maíz en 48,50 millones de toneladas, sin variantes. En su informe mensual la entidad dijo que las labores de cosecha son aún muy incipientes y alcanzan el 4% del área, por detrás del 7% vigente un año atrás. “En la región núcleo la actividad de recolección muestra valores muy dispares, con rindes de 45 a 100 quintales por hectárea. Los rindes de las siembras tardías mantienen en vilo al mercado a la espera de nuevas lluvias y podrían afectar negativamente los guarismos de los rindes provinciales en el este de Argentina. Los maíces tardíos transitan etapas críticas, pero, en el oeste de la región Pampeana, donde tienen mayor participación, cuentan con mejores condiciones ambientales. Por eso se mantienen sin cambios las cifras para maíz del mes pasado, sosteniendo una estimación de producción de la campaña maicera 2020/2021 en 48,5 millones de toneladas, con un rinde promedio nacional de 79,6 quintales por hectárea”.

En cambio, el jueves la BCBA ajustó de 46 a 45 millones de toneladas su previsión sobre el volumen de la cosecha de maíz para grano comercial y relevó el progreso de la recolección sobre el 3,4% del área apta, tras un avance semanal de 1,5 puntos. “Desde nuestro informe previo, la condición del cultivo normal a excelente bajó 18 puntos porcentuales en los planteos tardíos y de segunda ocupación. Esta importante baja se produce mientras buena parte de estos lotes transita el período crítico de definición de rendimiento, con reservas hídricas heterogéneas. El impacto en los rindes potenciales sobre los lotes más comprometidos provocó una baja en la actual proyección de producción. Por otro lado, a medida que avanza la recolección de cuadros tempranos los rindes relevados se encuentran por debajo de las expectativas iniciales en el centro del área agrícola nacional”. La entidad agregó que sobre Córdoba los lotes tardíos transitan el período crítico de definición de rindes con niveles hídricos entre adecuados a regulares, motivo por el cual son necesarias nuevas lluvias.

El martes, en su informe mensual el USDA proyectó la cosecha de maíz argentina en 47,50 millones de toneladas y las exportaciones, en 34 millones, sin cambios.

El maíz terminó la semana con saldo negativo para sus precios en la Bolsa de Chicago, donde los contratos mayo y julio resignaron un 1,19 y un 1,03%, al pasar de 214,75 a 212,19 y de 210,23 a 208,06 dólares por tonelada. Como en el caso de la soja, el hecho de que el USDA no ajustara aún más el stock estadounidense –como lo esperaban los operadores– en su informe mensual habilitó una toma de ganancias de los fondos de inversión que provocó importantes bajas entre el martes y el miércoles. Se sumó como factor adverso el clima, con lluvias sobre el Medio Oeste y con la previsión de más precipitaciones durante la nueva semana, que mejoran el estado de los suelos sobre los que habrá de arrancar la siembra del maíz 2021/2022 en no más de 15 días.

Acerca del informe del USDA, sin cambios en las variables comerciales de los Estados Unidos, el organismo mantuvo las existencias iniciales en 48,76 millones de toneladas; la cosecha en 360,25 millones; el uso forrajero en 143,52 millones; el uso total en 305,45 millones; las exportaciones en 66,04 millones, y el stock final, en 38,15 millones de toneladas, por encima de los 37,34 millones previstos por los privados. Al igual que en el caso de la soja, el remanente que pasará a la próxima campaña es el más bajo desde el del ciclo 2013/2014.

Aportó a la debilidad del maíz el informe mensual de la Conab del jueves, en el que el organismo elevó de 105,48 a 108,07 millones de toneladas su cálculo sobre la cosecha total de maíz 2020/2021 en Brasil, con exportaciones estables en 35 millones. Estas cifras, no obstante, se mantuvieron abajo de los 109 y de los 39 millones de toneladas proyectados el martes por el USDA. Vale destacar que, también el jueves, Safras & Mercado proyectó la producción brasileña de maíz en un récord histórico de 113,50 millones de toneladas

En su informe semanal sobre las exportaciones de los Estados Unidos, el USDA relevó el jueves que entre el 26 de febrero y el 4 de marzo se negociaron 395.500 toneladas de maíz, por encima de las 115.900 toneladas del reporte anterior, pero abajo del rango previsto por los operadores, que fue de 400.000 a 750.000 toneladas. Al 4 del actual, el 90,13% del saldo exportable 2020/2021 que el USDA mantuvo el martes en 66,04 millones de toneladas, ya estaba comprometido.

TRIGO

TRIGO

Sin cambios transcurrió la semana para los precios del trigo disponible argentino, dado que las ofertas de los exportadores se mantuvieron en 210 dólares por tonelada –por efecto de la devaluación el paso fue de 18.936 a 19.037 pesos– para la zona del Gran Rosario y para Bahía Blanca, y en 190 dólares por tonelada para Necochea. El nivel de precios se mantuvo debajo de la capacidad teórica de pago de la demanda.

Para el viernes el FAS teórico del trigo fue calculado por Agricultura en $ 19.626, mientras que para el inicio de la nueva semana comercial fue fijado en 19.565 pesos. El valor FOB del trigo en los puertos argentinos pasó de 268 a 266 dólares por tonelada, según lo publicado por Agricultura. El valor FOB del trigo pan en el Golfo de México pasó 283,73 a 276,84 dólares por tonelada.

El balance semanal dejó leves bajas en el Matba Rofex para el trigo, dado que los ajustes de las posiciones marzo y julio resignaron un 0,23 y un 0,89%, luego de variar de 219,50 a 219 y de 223,50 a 221,50 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 10 de marzo y el 14 de abril deben salir del Gran Rosario, 236.497 toneladas de trigo; desde Bahía Blanca, 89.338 toneladas; desde Necochea, 258.900 toneladas, y desde otros puertos, 30.000 toneladas.

El trigo volvió a cerrar la semana con saldo negativo en el mercado estadounidense. En efecto, en su segunda semana seguida en la Bolsa de Chicago, las posiciones mayo y julio perdieron un 2,22 y un 1,75%, al pasar de 239,94 a 234,61 y de 236,35 a 232,22 dólares por tonelada. En Kansas, donde los precios retrocedieron por tercera semana consecutiva, las mermas fueron del 3,63 y del 3,64%, tras variar de 230,11 a 221,75 y de 232,13 a 223,68 dólares por tonelada.

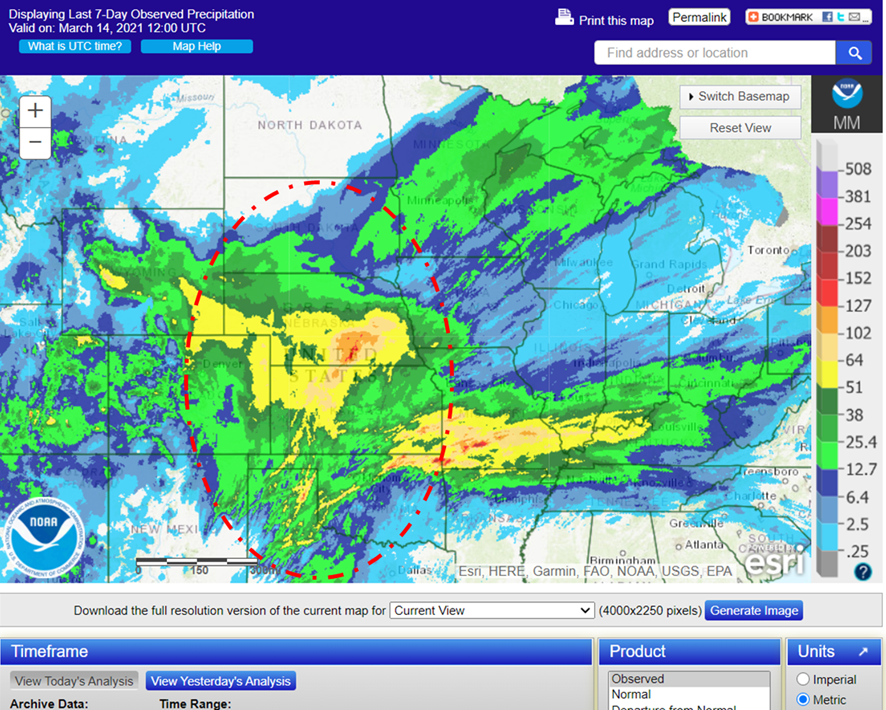

El motivo excluyente de las bajas fue el clima, que se volvió más húmedo, particularmente sobre el sur de la región de las Grandes Planicies trigueras estadounidenses, donde los trigos de invierno comienza a despertarse con la llegada de la primavera. Las lluvias caídas durante la semana y las previstas para los próximos días podrían contribuir a mejorar el estado de los cultivos. En los últimos siete días así se comportaron las lluvias:

Respecto del informe mensual del USDA, las variables comerciales del trigo estadounidense fueron publicadas sin cambios, con las exportaciones previstas en 26,81 millones de toneladas y con las existencias finales fijas en 22,76 millones, levemente por debajo de las 22,83 millones calculadas por los privados.

Pero dentro del reporte se destacaron el aumento de la proyección de la cosecha de trigo en Australia, de 30 a 33 millones de toneladas, y el de sus ventas externas de 20 a 22 millones. De igual modo, fue relevante el incremento de la estimación de las importaciones chinas de trigo, de 10 a 10,50 millones de toneladas, dato con el que el gigante asiático iguala a Indonesia en el segundo escalón del podio mundial de compradores.

Vale destacar que también influyó de manera bajista sobre los precios las mejores perspectivas para los trigos de invierno en la Unión Europea y en los países de la zona del Mar Negro, donde el retorno de la humedad mejora la condición de los cultivos.

Por último, en su informe semanal sobre exportaciones estadounidenses el USDA relevó el jueves ventas 329.500 toneladas de trigo, por encima de las 219.200 toneladas del reporte anterior y dentro del rango previsto por los operadores, de entre 150.000 y 350.000 toneladas.

Fuente: Granar

Fuente: Granar