Problemas para la economía brasileña: el real fue la moneda que más se depreció en 2024

Una de las principales noticias económicas de las últimas semanas llegó desde Brasil y tiene un gran impacto para nuestro país y para el mercado de granos en general. El real fue la moneda que más se depreció respecto al dólar norteamericano durante 2024, un proceso que se aceleró fuertemente en el último mes.

Este debilitamiento de la moneda brasileña aumenta la competitividad de los productos de este país con relación a los de los demás países y esto tiene particular importancia en el sector agroindustrial. Brasil es el mayor exportador de soja y el segundo mayor de maíz, y espera una cosecha récord para este año. En este contexto, un real depreciado tiende a reducir el peso de los costos para los productores brasileños y aumenta la disposición a vender los granos por precios en moneda local más altos, lo que pone presión sobre las cotizaciones internacionales.

1- ¿Por qué el real fue la moneda que más cayó y qué motivó el impulso devaluatorio en el último mes?

Después de apreciarse durante 2023, el real acumuló una pérdida del 27,35% contra la moneda norteamericana en 2024. Fueron varios los factores que motivaron esta tendencia, los externos aparecieron durante la primera parte del año y se mantuvieron generando impactos, mientras que los internos preponderaron en la segunda mitad. La política siempre tuvo su papel en esta trama y se volvió protagonista en el impulso devaluatorio del último mes.

Desde comienzos del año pasado, el real, como otras monedas del mundo, fue afectado por las perspectivas de desaceleración en las principales economías del mundo, como China y Estados Unidos. Eso hizo prever un estancamiento de la demanda de materias primas, presionando sobre los precios de los commodities, que finalizaron 2024 con importantes bajas (el caso de los granos se analiza en: “INFORME ESPECIAL: Chicago cierra el 2024 con bajas para los commodities agro ¿Qué cabe esperar para lo que viene?”). Para Brasil, cuyas principales exportaciones son productos primarios, esto impactó directamente en el saldo de la balanza comercial y en la recaudación del Estado, dificultando las metas de reducción del déficit.

Otro factor que pesó en la primera mitad fue la demora, respecto a lo esperado por el mercado, en el inicio de las bajas de tasas de interés por parte de la Reserva Federal de los Estados Unidos. El primer recorte de 25 puntos básicos ocurrió recién en septiembre. En junio, cuando no se dio el ajuste esperado en las tasas se vio un nuevo salto en la cotización del dólar.

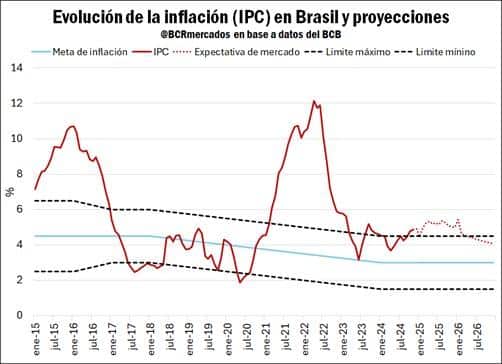

Como principal problema a nivel de la economía interna, que desencadenó otras complicaciones que también jugaron en la volatilidad del tipo de cambio, se encuentra la inflación. La autoridad monetaria del gigante sudamericano se rige con un esquema de metas de inflación, que tiene como objetivo el 3% anual con un rango de tolerancia que lo lleva hasta 4,5%. En este marco, el Banco Central cuenta con el Comité de Política Monetario (COPOM) como órgano designado para definir las metas y la política monetaria del país. A su vez, cada 45 días se encarga de definir la tasa Selic (Sistema especial de liquidación y custodia), la principal referencia para el mercado.

En este contexto, durante la segunda parte del año, se registró una aceleración inflacionaria que superó el rango de tolerancia, con cifras mensuales por encima de las expectativas del mercado. Varios factores se destacan como motores de esta dinámica: una economía recalentada (alta utilización de la capacidad instalada), bajo desempleo y dudas sobre la trayectoria de la deuda pública y la capacidad del gobierno para equilibrar las cuentas. En este último punto, la política tuvo un mayor impacto que se amplificó dada la situación actual, en donde el gobierno brasileño ha estado introduciendo importantes modificaciones al marco regulatorio fiscal y al esquema tributario, generando una gran incertidumbre en el mercado. Las principales dudas se concentran en las nuevas reglas de definición de las metas de gasto y déficit público.

Además, otro punto importante (que será explicado en mayor profundidad en una sección posterior) es la dinámica de círculo vicioso entre inflación, aumentos de tasa Selic y aumento de la carga de intereses sobre la deuda. Esto ha generado tensiones entre el gobierno y las autoridades del Banco Central de Brasil, lo que ha incrementado el descontento de los mercados financieros y ha añadido presión a la cotización de la divisa estadounidense.

El aumento de la inflación impacta en los rendimientos reales de los títulos de deuda brasileños, los cuales se vuelven menos atractivos aún más cuando se espera un fortalecimiento del dólar en el mundo por el aumento de las tasas de largo plazo. Y esta tendencia se agrava con el aumento del riesgo fiscal percibido por el mercado.

Factores como la flexibilización en los límites del gasto en el nuevo marco fiscal, la indefinición del Poder Ejecutivo a la hora de definir los plazos para su promesa de eliminar el déficit primario, las batallas con el Congreso para aprobar los diferentes proyectos, entre otros, han aumentado las preocupaciones sobre las posibles dificultades del gobierno para cumplir con sus compromisos financieros.

Otra tensión política que pesa en toda esta dinámica es la salida de la presidencia del Banco Central de Roberto Campos Neto tras la finalización de su mandato, el cual ingresó en funciones en la mitad del mandato del expresidente Jair Bolsonaro. Ahora es el turno del designado por Lula da Silva, Gabriel Galípolo, que inició su mandato con la llegada de este 2025 y genera expectativas de políticas más laxas que pueden estar en contra de lo pretendido por el mercado.

Luego de todo este trajín, el fuerte salto del dólar del último mes fue desencadenado tras el anuncio del ministro de Economía, Fernando Hadad, de un paquete de medidas de contención del gasto que no fue lo suficientemente robusto y que, al incluir modificaciones en el mínimo no imponible del impuesto a los ingresos, aumentó las dudas sobre el compromiso y la capacidad del gobierno para controlar el gasto y la dinámica creciente de la deuda pública.

Las principales críticas a la propuesta son el monto de reducción del gasto atribuido por el gobierno a las diferentes medidas y la ineficacia para tratar uno de los mayores problemas en la dinámica fiscal. El marco fiscal mantiene una gran inconsistencia al tener un importante grupo de partidas que fueron definidas para crecer por encima de los límites estipulados para el gasto total. Si bien fueron anunciados ajustes en algunas de estas para restringir sus crecimientos al límite total, esto solo atrasa el momento en donde estas partidas, llamadas de “gastos obligatorios”, ocuparan todo el presupuesto público, inviabilizando la discrecionalidad en la política fiscal para lidiar con shocks o para realizar inversiones.

2- Las cuentas públicas y un círculo vicioso: el déficit consolidado más grande tras la salida de la pandemia.

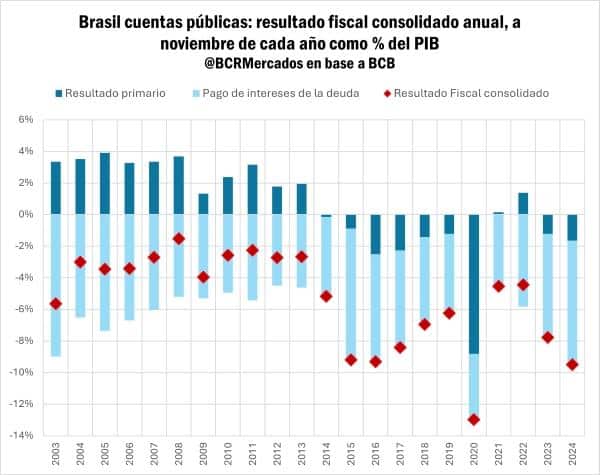

En un escenario internacional complejo, la coyuntura fiscal interna ha cobrado cada vez más relevancia en la dinámica del mercado brasilero. En línea con lo anterior, el fortalecimiento del dólar a nivel internacional se ha complotado con las débiles cuentas nacionales brasileras que han llegado a exhibir durante noviembre el déficit fiscal más importante del siglo dejando de lado el año de la pandemia.

Las dudas del mercado sobre la capacidad o intención del gobierno en ajustar las cuentas públicas habrían llevado cada vez más a los operadores a apostar contra el real.

Luego de la pandemia, las cuentas públicas brasileras tendieron a equilibrarse por lo menos en cuanto al cumplimiento de sus obligaciones operativas, dejando el resultado primario en superávit durante los dos años siguientes al 2020. Sin embargo, rápidamente en 2023 los gastos operativos volvieron a ubicarse por encima de los ingresos estatales, dinámica que se intensificó durante el 2024. Siendo así que el incremento del gasto público del gobierno central fue del 12% en términos reales, el crecimiento interanual más importante desde 2010 sin contemplar el año de la pandemia.

En términos de la composición del gasto brasilero, la principal partida sigue siendo las erogaciones del sistema previsional, que explican 42% del gasto total del gobierno central. Sin embargo, a pesar de su incidencia, no vendría a explicar el abrupto incremento del gasto total, ya que solo habría aumentado 7% durante 2024. Sino que, las partidas detrás de “Otros gastos” habrían sido los reales protagonistas de esta historia.

El concepto de “Otros gastos” condensa partidas que van desde beneficios sociales, apoyo fiscal, subsidios a sectores productivos, educación, compensaciones legales, hasta inversión en desarrollo regional y ha marcado un incremento interanual real del 30%, explicando 44 puntos del aumento del gasto total en 2024.

No conforme con ello, otras partidas con directa incidencia social también han crecido a tasas importantes. Entre ellas, se destaca el programa nacional Bolsa Familia que tiene como objetivo apoyar a familias en situación de pobreza o extrema pobreza y fue reglamentado por ley durante el 2004. El mismo creció fuertemente en el gobierno de Jair Bolsonaro y desde el inicio del nuevo ciclo de Lula Da Silva, incrementándose así en 6 veces desde octubre del 2021.

En parte, el estrepitoso aumento de las erogaciones del gobierno central ha venido a financiarse con la colocación de deuda soberana, que en noviembre del 2024 alcanzó un stock de 7,2 billones de reales, o el equivalente en dólares de 1,3 billones. Dicho stock de deuda hoy genera una importante carga en las cuentas nacionales, debido a lo gravoso que resultan los pagos de intereses.

Según los últimos datos informados por el gobierno brasilero, el déficit consolidado hacia noviembre del 2024 fue de 9,5 puntos del PIB. Del total, el 83% es explicado por el pago de intereses de la deuda, siendo el 90% obligaciones de parte del gobierno central.

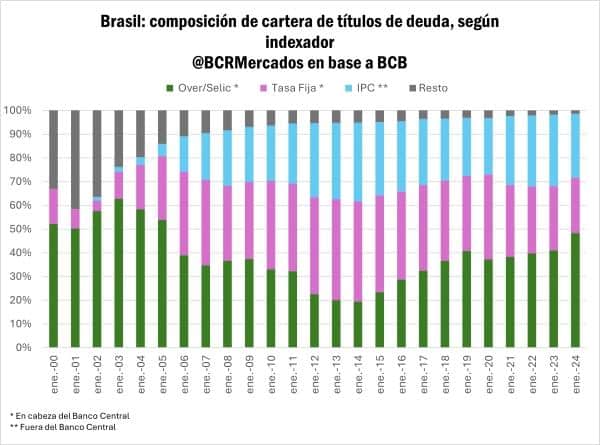

Prácticamente la totalidad de la deuda pública brasileras está vinculada con acreedores locales, es decir, no sufre un descalce directo de monedas entre sus ingresos y obligaciones, por lo que a priori, una devaluación del real no afectaría (directamente) el stock de deuda. Sin embargo, la composición de la deuda financiera según su parámetro de indexación sí esconde un mecanismo que resulta adverso entre expectativas devaluatorias, inflacionarias y nivel de deuda.

Es que, el 43% de la deuda emitida, se encuentra atada a la evolución de la tasa de referencia Selic. Por lo que, un incremento en dicha tasa incrementaría el peso del pago de los intereses sobre el total de la deuda, profundizando el agujero fiscal y posiblemente intensificando las apuesta en contra de la moneda brasilera convalidando una depreciación mayor del real.

Te puede interesar

- Pronóstico climático trimestral: enero a marzo 2025

- Crisis en el Sector Agropecuario: varias empresas entraron en default

- Un nuevo vistazo al campo argentino: estadísticas de bolsillo del INDEC

- Santa Fe: extienden plazos para tramitar la emergencia agropecuaria

- Disminución de la evasión en el sector agropecuario

La circularidad de la ecuación se completa dado el objetivo de metas de inflación del Banco Central de Brasil (BCB), que utiliza la Selic como principal instrumento de política monetaria. En su última reunión del año, el BCB, frente a las elevadas proyecciones de inflación resolvió aumentar en 100 puntos básicos la tasa de referencia. Con expectativas de tres nuevos aumentos en la primera parte del año, se estima que alcance niveles del 15% en mayo de este 2025.

3. En el último trimestre del año, el Banco Central de Brasil perdió USD 42.316 millones en un contexto de gran desconfianza de los mercados.

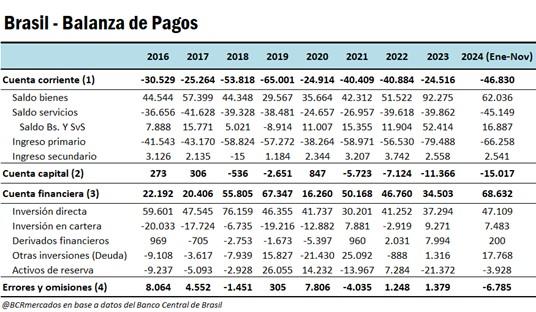

Al analizar las repercusiones de la actual coyuntura de Brasil en el sector externo, las reservas internacionales brutas terminaron el año 2024 en USD 329.700 millones según números preliminares de diciembre, una caída anual de USD 25.334 millones y el segundo total más bajo desde 2010.

En los primeros cuatro meses del año la tendencia de las reservas fue levemente a la baja, mientras que a partir de mayo se comenzó un sendero al alza hasta septiembre alcanzando una acumulación de USD 16.982 millones. Luego, a partir de octubre se comenzó a vislumbrar una situación más adversa que se terminó agravando en diciembre, cuando las reservas cayeron USD 33.303 millones en solo un mes, es decir, el peor diciembre de la historia. De esta manera, las reservas brutas tuvieron una caída de nada menos que USD 42.316 millones en el último trimestre de 2024. Se destaca que, la mayor parte de la caída de las reservas del último mes de 2024 fue por intervenciones del Banco Central para contener la depreciación del real y frenar la corrida cambiaria.

Por el lado del balance de pagos se disponen de datos hasta noviembre de 2024 y todo indica que el año terminó con una cuenta corriente más deficitaria que los últimos años. En cuanto a la cuenta corriente, la balanza comercial de bienes claramente termina con un déficit mayor al de 2023, influenciado por la caída en los precios de los commodities agrícolas. Por su parte, el estructural déficit de la cuenta servicios posiblemente termine como el más alto en casi 10 años, al tiempo que el resultado negativo del ingreso primario por pago de intereses/dividendos se continuó sosteniendo muy alto el año pasado.

Es decir, Brasil se configura como un país que depende fuertemente del ingreso de capitales vía cuenta capital o financiera para poder mantener la estabilidad macroeconómica de largo plazo. Por el lado de la cuenta capital, en los últimos años se viene incrementando un proceso de desinversión en activos no financieros/no producidos. No obstante, la cuenta financiera continúa sosteniendo el balance en general, principalmente por un gran ingreso de dólares por Inversión Extranjera Directa (IED). Esto último es una gran fortaleza de Brasil, la gran pregunta es si el actual contexto de mayor inestabilidad política/económica afectará el influjo de inversiones de cara al futuro.

4. En el largo plazo, se espera que el dólar se estabilice en niveles más bajos.

El último informe Focus del Banco Central Brasil, donde se divulgan semanalmente estadísticas correspondientes a las expectativas del mercado para los principales indicadores macroeconómicos, refleja que los principales jugadores esperan que el real pueda revalorizarse, pero en niveles no muy diferentes a los actuales. El mercado espera que el dólar retroceda a 6 reales para finales de 2025, a 5,90 en 2026 y a 5,80 en 2027. Estas previsiones aumentaron consistentemente durante diciembre y comenzaron a estabilizarse con el comienzo del año.

Por otro lado, el mercado espera que la inflación se desacelere en ese mismo período, pero con estimativas cada vez más altas para cada año y en niveles que no se aproximan a la meta de 3%. Para 2025 se avizora un aumento en la aceleración de los precios respecto al año que pasó, con 4,99%. Para 2026 retrocedería hasta 4,03% y a 3,90% en 2027, ya ubicándose dentro del rango de tolerancia de a meta. Las previsiones de déficit fiscal y de evolución de la tasa de referencia presentan la misma dinámica. En el caso de la Selic, como ya fue mencionado, se espera que alcance el 15% este año para luego caer al12% el próximo año y finalizar en 10% el 2027.

Esto deja entrever que el mercado coincide con la visión de parte de los analistas económicos de que los aumentos de tasa, que activan el círculo vicioso a partir del aumento de la carga de los compromisos financieros en el gasto público, acaban siendo perjudicial sobre la dinámica inflacionaria. A esto, se suma la hipótesis de que en un contexto de economía recalentada y con presión de demanda, los aumentos de tasa desalientan las inversiones necesarias para aumentar la capacidad productiva y generar el crecimiento económico que permita aumentar la recaudación y estabilizar las cuentas públicas.

Fuente: Blas Rozadilla – Matías Contardi – Bruno Ferrari – Julio Calzada BCR