Evolución del sector industrial en Argentina

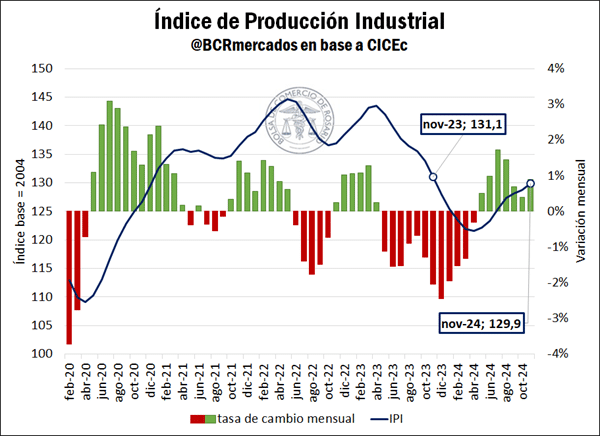

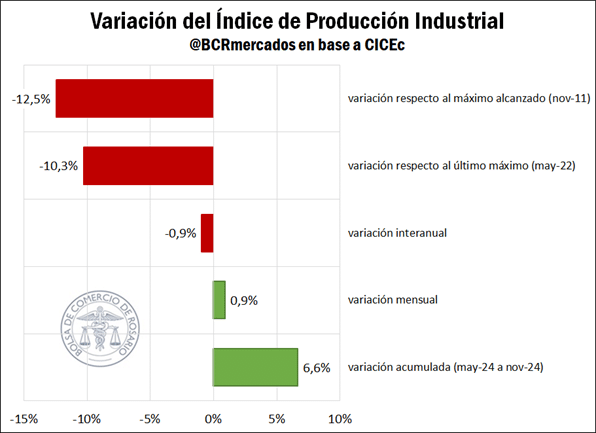

Si bien este dato resulta alentador y representa un puntapié inicial para que la industria comience a reactivarse, lo cierto es que este sector de la economía aún tiene mucho terreno por recuperar. Teniendo en cuenta los últimos años, los datos indican que, entre junio de 2022 y abril de 2024, la industria manufacturera registró una contracción neta de más del 17%, aún lejos de la recuperación del 6,6% observada en los últimos meses. Incluso la serie aún continúa rezagada en términos interanuales, siendo que en noviembre de 2024 el nivel de actividad se ubicaba 1% por detrás de igual mes del año anterior.

Si observamos el comportamiento de la serie en el largo plazo, se advierte que el máximo desempeño productivo del sector se alcanzó en noviembre de 2011, mientras que los valores actuales se ubican 12% por detrás de aquel pico de producción. De hecho, el nivel de actividad que reportan los datos más recientes es comparable al que se registraba hace más de 17 años, en octubre de 2007.

Teniendo en cuenta que el desempeño de este sector suele acompañar el ciclo económico argentino, aumentando durante las expansiones y disminuyendo durante las recesiones, la contracción de la actividad industrial manufacturera no resulta sorprendente considerando que Argentina experimentó sucesivos períodos de inestabilidad macroeconómica en los últimos años. Según datos de CICEc, se evidencia que nuestro país atravesó seis recesiones entre 2008 y la actualidad, e incluso durante este período, casi la mitad del tiempo (45%) estuvo marcado por recesiones, contribuyendo a que el nivel de actividad económica se mantenga prácticamente estancado desde principios de la década de 2010.

A lo anterior se le suman períodos de aumento de los costos de producción a causa de la elevada inflación, dificultades para importar insumos y bienes de capital, y el encarecimiento del crédito, dado un panorama de tasas de interés elevadas. Asimismo, desde el punto de vista de la demanda, la pérdida del poder adquisitivo y la disminución de los salarios reales generaron una contracción en el consumo de bienes de todo tipo, entre ellos los manufacturados.

Actualmente, a pesar de que tanto la industria local como la economía continúan enfrentando numerosos desafíos, los datos más recientes muestran señales de una incipiente recuperación, marcando un piso del nivel de actividad en abril de 2024. Así, centrando la atención en los últimos meses, deviene interesante analizar el desempeño de cada sector en particular, identificando cuáles de ellos han traccionado en mayor medida la reactivación de la producción manufacturera.

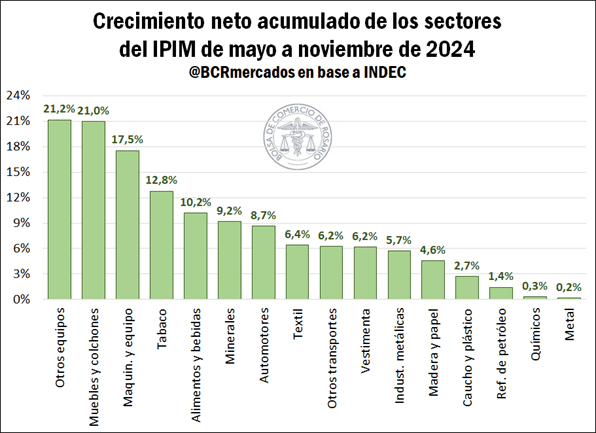

Tomando como referencia la clasificación del Instituto Nacional de Estadística y Censos (INDEC) en la construcción del Índice de Producción Industrial Manufacturero (IPIM), se puede dividir el sector en 16 subcategorías, a saber: (1) productos alimenticios y bebidas, (2) productos de tabaco, (3) productos textiles, (4) prendas de vestir, cuero y calzado, (5) madera, papel, edición e impresión, (6) refinación de petróleo y otros combustibles, (7) sustancias y productos químicos, (8) productos de caucho y plástico, (9) productos minerales no metálicos, (10) industrias metálicas básicas, (11) productos de metal, excepto maquinaria y equipo, (12) maquinaria y equipo, (13) otros equipos, aparatos e instrumentos, (14) vehículos automotores, carrocerías, remolques y autopartes, (15) otros equipos de transporte y (16) muebles y colchones, y otras industrias manufactureras.

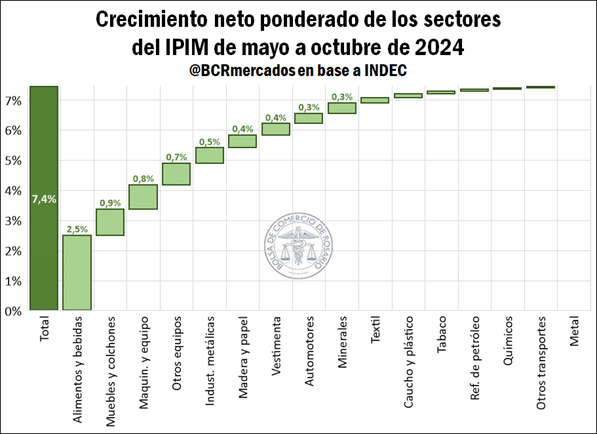

Se advierte que la totalidad de los sectores que conforman el IPIM evidenciaron un crecimiento neto en el período que se extiende de mayo a noviembre, aunque algunos de ellos se mantuvieron prácticamente estables. Entre ellos, el sector que marcó el mayor incremento neto es el de otros equipos, aparatos e instrumentos (+21,2%), seguido de muebles y colchones (+21,0%), maquinaria y equipo (+17,5%), productos de tabaco (+12,8%) y productos alimenticios y bebidas (+10,2%).

No obstante, considerando el peso de cada sector en la construcción del IPIM, el sector que más aportó a la recuperación del índice general es el de alimentos y bebidas, dado que tiene el mayor ponderador (25%). El crecimiento ponderado de este sector entre mayo y noviembre de 2024 asciende al 2,5%, siendo que el IPIM registró en ese período un incremento total del 7,4%, resultado del aporte combinado de todos los sectores. Al interior de esta rama productiva, este incremento se atribuye principalmente al crecimiento en la molienda de oleaginosas, que en noviembre registró un aumento interanual superior al 75%, más que compensando las caídas observadas en otras actividades, como la elaboración de gaseosas.

Te puede interesar

- Pronóstico climático trimestral: enero a marzo 2025

- Crisis en el Sector Agropecuario: varias empresas entraron en default

- Un nuevo vistazo al campo argentino: estadísticas de bolsillo del INDEC

- Santa Fe: extienden plazos para tramitar la emergencia agropecuaria

- Disminución de la evasión en el sector agropecuario

Se destaca asimismo el aporte del sector productor de muebles y colchones, que si bien no tiene un gran peso dentro del IPIM (4,2%), fue el segundo sector de mayor crecimiento acumulado durante el período analizado. Le siguen, en orden decreciente de importancia, el aporte de maquinaria y equipo; otros equipos, aparatos e instrumentos; productos minerales no metálicos; y madera, papel, edición e impresión.