El precio de la soja y maíz a cosecha no ha parado de caer desde la cosecha 17/18. La holgada oferta de Estados Unidos en la 18/19 se antecedería a una muy buena cosecha 18/19 en América del Sur. El clima acompaña a la siembra de los granos gruesos tanto en Argentina como en Brasil. La siembra de maíz de 1° en Brasil evidenció un muy buen avance debido a las lluvias de noviembre.

El clima benigno continuo en Brasil durante la temporada temprana 2018/19 mantiene positivas las proyecciones de producción total de maíz de muchos analistas del país, que ya se encontraban optimistas, al igual que los organismos estatales de diferentes naciones. Según las estimaciones de la CONAB, la producción esta campaña podría superar las 90 millones de toneladas, superando holgadamente la producción de 80 Mt en la campaña 17/18. Este organismo proyecta una siembra de 16,6/ 16,8 millones de hectáreas, en donde las siembra de maíz de segunda (la safrinha) jugaría un papel fundamental para incrementar la producción total de Brasil. El Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) sigue la misma dirección proyectando una producción de 94,5 Mt en la 18/19 aumentando respecto a las 82 Mt obtenidas en la 17/18. A diferencia de la CONAB, el USDA sitúa a la siembra de maíz en 17.5 millones de hectáreas.

La primera quincena de noviembre ha continuado una tendencia de clima abrumadoramente favorable en diversas áreas de Brasil. Con la excepción de partes del sur, las temperaturas se han mantenido por debajo o cerca del promedio, lo que es favorable para los cultivos que se encuentran en su mayor parte en fases de desarrollo vegetativo. De manera crítica para las siembras de maíz, las interrupciones en las precipitaciones en las áreas centrales del sur (Rio Grande do Sul, Paraná) han permitido que las plantaciones en áreas que se habían retrasado aumentaran.

Según datos de Reuters, las estimaciones de rendimiento inicial de los modelos que utilizan perspectivas climáticas recientes y de largo plazo mantienen los rendimientos de maíz de la primera cosecha a nivel nacional en 5.00 [4.2–6.5] toneladas por hectárea, aproximadamente un 5% por debajo del año pasado. Las estimaciones de rendimiento de la segunda cosecha de maíz aún se establecen en 5.0 [4.2–5.8] toneladas por hectárea, 5% por encima de la cosecha afectada por menores precipitaciones que la media en la temporada pasada.

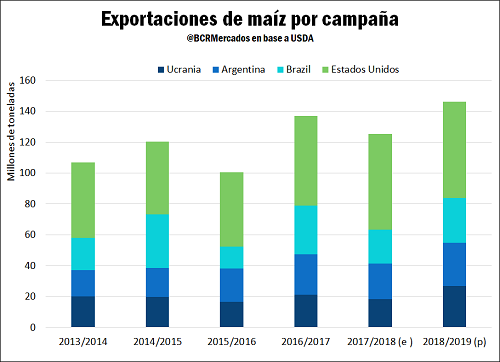

Este panorama no hace más que reforzar las expectativas de un nuevo record de exportaciones de maíz por parte de Brasil, manteniendo a raya los precios del cereal. Según la CONAB las exportaciones 18/19 alcanzarían 31 Mt, mientras que para el USDA este número sería de 29 Mt, ambos valores impulsados por un buena cosecha. Con una campaña optimista no sólo para Estados Unidos y Ucrania, sino también para Argentina y Brasil, las exportaciones totales de estos 4 principales países alcanzaría 146 Mt, un 6 % por encima de la campaña 16/17.

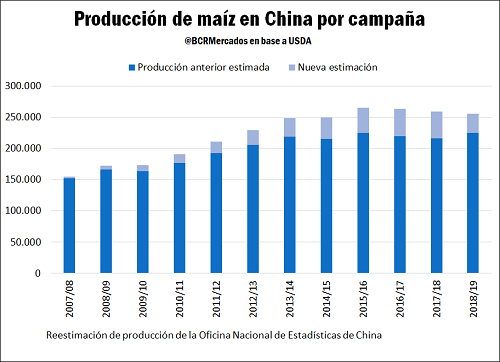

A estos fundamentals bajistas se le suman los mayores stocks en China, que aunque ya existían, ahora se conocen por parte del mercado luego de que la Oficina Estatal de Estadísticas de China (NBS, por sus siglas en inglés) reestimara los stocks que hay en este país, el cual a pesar de no participar del comercio mundial, es el segundo principal productor después de Estados Unidos. La revisión de la NBS agregó 266 millones de toneladas acumuladas a la producción para el período 2007/08 -2017/18. Esto hizo aumentar la estimación de stocks finales en 140 Mt. A pesar de las grandes existencias, según el USDA cualquier impulso potencial a las exportaciones debería ser mínimo, ya que el maíz de China es actualmente más caro en comparación con los mercados mundiales.

En Argentina, se estima un incremento del área de maíz en torno al 2.5% de la superficie a implantar con respecto a la campaña pasada según GEA. El avance de siembra al 18/11, según la Secretaría de Agroindustria, se ubica en 55% (46% a igual fecha del ciclo precedente). Según su informe mensual del jueves 22, en varias zonas se da por finalizada la siembra de maíces tempranos. En principio, las heladas no habrían afectado los puntos de crecimiento, solamente área foliar, por lo que se prevé alguna recuperación. Se reportan pérdidas por excesos hídricos, granizo y vientos. Al igual que Agroindustria, GEA mantiene sus estimaciones de siembra en 6.6 Mha para el maíz y 18 Mha para la soja. Las precipitaciones últimas acaecidas en noviembre se espera que impacten significativamente en la cosecha 18/19. Se estima según GEA que un 50% del área de la región pampeana vea afectada su potencial de rendimiento debido al atraso en la cosecha de trigo que afectaría a la siembra de segunda y la resiembra de muchas hectáreas de primera.

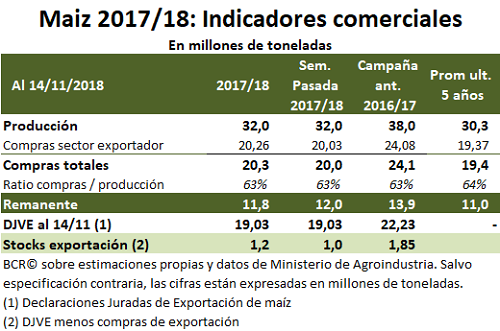

Observando ya la comercialización, más precisamente, las compras y las ventas del sector exportador, prácticamente se ha negociado toda la cosecha 17/18 de maíz. Esto se desprende de que el consumo interno del mismo sobrepasa las 11 Mt de toneladas por campaña, por lo que a mediados de noviembre no se espera mucho más grano por negociar.

En el recinto de operaciones de la BCR, el volumen de negociaciones esta semana fue menor al de la anterior, al tratarse de una semana atípicamente corta por el feriado del día lunes en Argentina y el feriado del jueves en Estados Unidos, sin operaciones en Chicago. En el caso de la soja, las compras de las fábricas para entrega contractual concentraron el mayor volumen de negocios en la semana. El precio de referencia de la oleaginosa de la Cámara Arbitral de Cereales de Rosario tuvo una leve caída, pasando de $ 8.900/t el jueves 15 de noviembre a $ 8.830/t el jueves 22 de noviembre. Medido en dólares, la caída de la soja en la semana considerada fue de US$ 5/t. En el caso del maíz, la actividad comercial se concentró en la mercadería con entrega inmediata y entrega en noviembre/diciembre. Si bien esta última entrega diferida fue la que mayor volumen concentró, vale mencionar las operaciones para febrero/marzo, que también presentaron buen dinamismo. El precio del cereal se mantuvo estable en los últimos 7 días, medido en pesos y en dólares. El precio pizarra del día jueves 15 de noviembre se fijó en $ 4.750/t cayendo $10/t respecto del jueves anterior, o poco más de un dólar, medido en divisa estadounidense.

Fuente: Federico Di Yenno-Desiré Sigaudo-Emilse Terré BCR